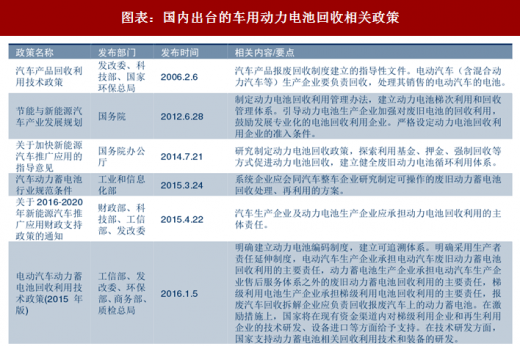

国家政策明确采用生产者责任延伸制度,生产商因占有多种资源等优势而承担回收的主要责任。针对动力电池的回收问题,国家陆续出台了一系列的电池回收政策。2016 年 1 月 5 日发改委下发《电动汽车动力蓄电池回收利用技术政策(2015 年版)》,明确建立动力电池编码制度,建立可追溯体系,明确采用生产者责任延伸。2018 年 2 月 26 日,国家工信部发布由工信部、科技部、环境保护部、交通运输部、商务部、质检总局、能源局七部委联合印发关于《新能源汽车动力蓄电池回收利用管理暂行办法》的通知,此办法将于 2018 年 8 月 1 日起正式实施,提出落实生产者责任延伸制度,汽车生产企业应建立动力蓄电池回收渠道、回收服务网点,负责收集废旧动力蓄电池,集中贮存并移交至合作企业;鼓励汽车生产企业、电池生产企业、报废汽车回收拆解企业与综合利用企业等通过多种形式,合作共建、共用废旧动力蓄电池回收渠道;鼓励车企通过回购、以旧换新、给予补贴等措施,提高新能源汽车所有人移交废旧动力蓄电池的积极性。

图表:国内出台的车用动力电池回收相关政策

图表来源:公开资料整理

参考观研天下发布《2018年中国动力电池市场分析报告-行业运营态势与发展趋势研究》

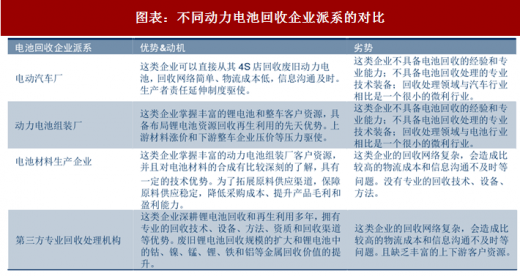

专业回收处理机构作为拆解主体最具优势。针对动力电池的回收问题,虽然国家已经出台了相关政策明确了采用生产者责任延伸制度,但是到底由谁来拆解回收电池材料对整个回收行业最有利呢?第三方专业回收处理机构作为拆解回收电池材料的主体具有很明显的优势。电动汽车厂和单纯的动力电池组装厂作为拆解回收电池材料的主体存在三方面的问题:一是它们都不具备电池回收的经验和专业能力;二是不具备电池回收处理的专业技术装备;三是回收处理领域与汽车和电池行业相比是一个很小的微利行业。因此,大多数电动汽车企业和单纯的动力电池组装企业会选择和像格林美、邦普这样的第三方专业的回收处理机构进行合作,对废旧电池进行专业回收。虽然电池材料生产企业对电池材料的合成有比较深刻的理解,在技术上拥有一定的优势,但是这类企业没有专业的回收技术、设备和方法,其投入的成本将会很大。而第三方专业回收处理机构深耕锂电池回收和再生利用多年,拥有专业的回收技术、设备、方法、资质和回收渠道等优势。判断第三方专业回收处理机构更加适合作为拆解回收电池材料的主体。

图表:不同动力电池回收企业派系的对比

图表来源:公开资料整理

生产者责任延伸制(EPR)在家电回收领域已取得成功经验。EPR 原则的核心要素包括:确立生产者的主体责任、多渠道回收、集中处理、资质许可、基金补贴。2012 年我国在电子废弃物拆解领域简历生产者责任延伸制,实施基金补贴制度。截至目前共有 5 批 109 家处理企业列入废弃电器电子产品基金补贴企业名单,拨付基金补贴 107 余亿元。“四机一脑”年处理能力达到 1.5 亿台,回收拆解总量接近 3 亿台,年均处理量增速达到 58%,不规范拆解数量比例从 2012 年的 18.8%降至 2015 年的 0.2%。与此同时,前 8 大集团拆解量占比由 47%提升至 67%,产业集中程度提升,资源进一步向规范化的龙头企业积聚。

图表:各国电子废弃物拆解回收率

图表来源:公开资料整理

注:欧洲数据为 30 国平均数

参考国外经验,电池回收网络主要由电池企业共建的行业协会和联盟组织建设。以日本为例,从 1994 年 10 月起,日本逐步建立起“蓄电池生产-销售-回收-再生处理”的电池回收利用体系。规定由汽车经销商负责向社会免费回收废旧汽车电池,而汽车电池生产商为废旧电池回收的主要负责人,生产商从经销商处收集废旧电池后,转交于废旧电池处理商(东京资源公司、关西触媒化学公司、野村兴产、住友金属等)进行循环利用,2000 年起政府给予生产企业相应的补贴。德国则是由电池生产厂家联合建立起一套收集系统——GRS Batteries,以基金会的形式存在,超过 3500 家电池制造商使用这个系统,他们给基金会捐款来作为电池回收系统日常运营费用。美国由政府建立电池回收网络,利用附加环境税的方式,通过消费者和电池生产企业共同出资作为政府回收资金的支持,废旧电池回收企业以协议价将提纯的原材料卖给电池生产企业。资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。