电线电缆用以传输电(磁)能,信息和实现电磁能转换的线材产品。广义的电线电缆亦简称为电缆,狭义的电缆是指绝缘电缆,它可定义为:由下列部分组成的集合体;一根或多根绝缘线芯,以及它们各自可能具有的包覆层,总保护层及外护层,电缆亦可有附加的没有绝缘的导体。

我国电线电缆产业发展已久,目前拥有成熟的产业链和完好的工业体系,参与电线电缆制造的企业数量较多。根据国家统计局数据显示,2011-2018年,我国电线电缆行业企业数量呈波动上升变化。2018年,我国电线电缆行业企业数量有10000余家,规模以上企业为4049家,较上年增加15家。

参考观研天下发布《2019年中国电线电缆行业分析报告-市场运营态势与发展规划趋势》

根据我国电线电缆行业市场方面来看,电力电缆的应用范围较广,产品收入规模占比较大。由于节能环保发展理念的普及、我国电线电缆行业进入深化调整期,下游应用领域对电线电缆提出新的质量和应用需求,电气装备用电缆所占比重处于不断上升状态。2018年,我国电力电缆占全部市场比重为35.73%;电气装备用电缆占全部市场比重为19.96%,裸电线占全部市场比重约为14.83%。

目前我国在电线电缆行业整体规模上是世界第一,在行业集中度这一方面与发达国家有很大的差距,发达国家的电线电缆行业经过多年发展,特别是面对原材料价格波动,小企业逐渐退出市场,产业集中度大幅提高,美国前10名线缆制造商(如通用、百通等)占据了市场份额的70%左右;日本7大线缆企业(如古河、住友等)占市场份额的65%以上;而我国前十线缆企业仅占据中国市场份额不足10%,龙头企业发展潜力巨大。

目前我国电线电缆行业产品同质性严重,大部分以中低端为主,竞争激烈。头部企业没有明显优势,导致我国电线电缆行业集中度相对较低。行业竞争将从价格转向品牌、质量等。在结构调整的不断推进以及细分市场需求的升级下,品牌与质量将成为行业内企业之间竞争的关键因素。通过不断强化品牌效应、提升产品质量等方式,电线电缆企业将逐步摆脱价格竞争,参与到中高端市场竞争。

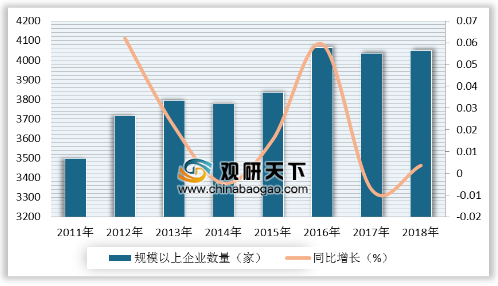

我国电线电缆产业发展已久,目前拥有成熟的产业链和完好的工业体系,参与电线电缆制造的企业数量较多。根据国家统计局数据显示,2011-2018年,我国电线电缆行业企业数量呈波动上升变化。2018年,我国电线电缆行业企业数量有10000余家,规模以上企业为4049家,较上年增加15家。

参考观研天下发布《2019年中国电线电缆行业分析报告-市场运营态势与发展规划趋势》

2011-2018年中国电信电缆行业规模以上企业数量

资料来源:国家统计局

根据我国电线电缆行业市场方面来看,电力电缆的应用范围较广,产品收入规模占比较大。由于节能环保发展理念的普及、我国电线电缆行业进入深化调整期,下游应用领域对电线电缆提出新的质量和应用需求,电气装备用电缆所占比重处于不断上升状态。2018年,我国电力电缆占全部市场比重为35.73%;电气装备用电缆占全部市场比重为19.96%,裸电线占全部市场比重约为14.83%。

2018年电力电缆行业细分市场结构(单位:%)

资料来源:国家统计局

目前我国在电线电缆行业整体规模上是世界第一,在行业集中度这一方面与发达国家有很大的差距,发达国家的电线电缆行业经过多年发展,特别是面对原材料价格波动,小企业逐渐退出市场,产业集中度大幅提高,美国前10名线缆制造商(如通用、百通等)占据了市场份额的70%左右;日本7大线缆企业(如古河、住友等)占市场份额的65%以上;而我国前十线缆企业仅占据中国市场份额不足10%,龙头企业发展潜力巨大。

中国与主要发达国家电信电缆行业集中度对比(单位:%)

资料来源:国家统计局

目前我国电线电缆行业产品同质性严重,大部分以中低端为主,竞争激烈。头部企业没有明显优势,导致我国电线电缆行业集中度相对较低。行业竞争将从价格转向品牌、质量等。在结构调整的不断推进以及细分市场需求的升级下,品牌与质量将成为行业内企业之间竞争的关键因素。通过不断强化品牌效应、提升产品质量等方式,电线电缆企业将逐步摆脱价格竞争,参与到中高端市场竞争。

资料来源:国家统计局,观研天下整理,转载请注明出处(LYX)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。