通过对历史数据的研究,我们发现运营商的设备投资也存在明显的周期波动现象。而且,通信行业投资周期的时间长短、发生时点均与宏观经济整体周期相贴合。

我们分析了国土面积与中国可比的美国,也分析了与中国历史文化和消费习惯相近的日韩市场,得出了一致结论:通信设备也存在投资周期,且与整体设备投资周期基本吻合。结合通信行业技术创新特点,我们倾向于认为,通信设备投资周期与宏观经济设备投资周期驱动因素相同,是设备投资需求和产能的周期波动,以及设备更新等内在固有需求,而技术的升级革新放大了投资额的波动幅度。固有需求产能周期与技术创新周期的叠加,造就了通信设备投资增速的周期波动。

参考观研天下发布《2018年中国通信行业分析报告-市场深度调研与发展前景预测》

运营商资本开支周期与中国整体设备投资周期也基本吻合。从国内三大运营商的资本开支来看,2000 年以来,我国通信设备投资经历了两轮周期。两轮周期的分界点在 2010 年,由于 FTTx 等建设在 2010 年后进入高峰,运营商资本开支在 2011 年止跌企稳。2010-2016 的周期可以分为两阶段,分别对应 3G 和 4G 的建设,可以看出第一阶段的投资支出同比增速明显大于第二阶段。因此,通信行业投资周期 8-10 年一次大周期、4-5 年一次小周期为全球共有规律。

2017年全球通信运营商资本开支均处于周期底部区域,我们认为未来几年将是 5G 技术升级周期与通信设备建设周期的叠加,是 8-10 年一次的大周期,全球通信运营商将掀起新一轮资本支出浪潮。

图表:美国通信设备投资增速与整体设备投资增速高度吻合(年度数据)

图表来源:公开资料整理

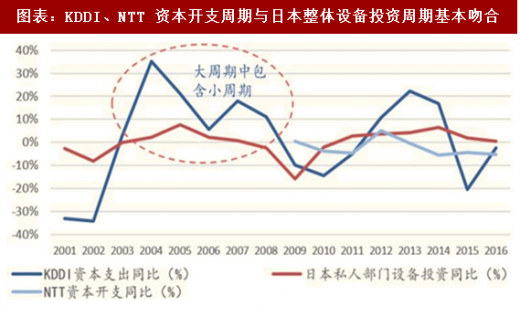

图表:KDDI、NTT 资本开支周期与日本整体设备投资周期基本吻合

图表来源:公开资料整理

我们分析了国土面积与中国可比的美国,也分析了与中国历史文化和消费习惯相近的日韩市场,得出了一致结论:通信设备也存在投资周期,且与整体设备投资周期基本吻合。结合通信行业技术创新特点,我们倾向于认为,通信设备投资周期与宏观经济设备投资周期驱动因素相同,是设备投资需求和产能的周期波动,以及设备更新等内在固有需求,而技术的升级革新放大了投资额的波动幅度。固有需求产能周期与技术创新周期的叠加,造就了通信设备投资增速的周期波动。

参考观研天下发布《2018年中国通信行业分析报告-市场深度调研与发展前景预测》

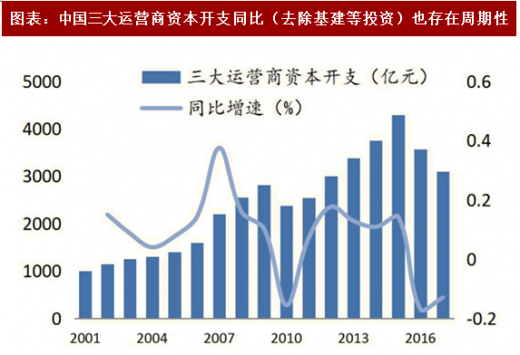

图表:中国三大运营商资本开支同比(去除基建等投资)也存在周期性

图表来源:公开资料整理

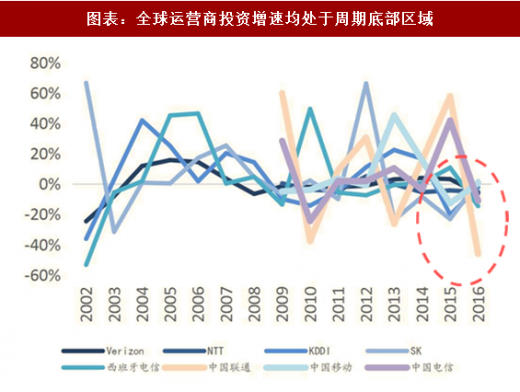

图表:全球运营商投资增速均处于周期底部区域

图表来源:公开资料整理

运营商资本开支周期与中国整体设备投资周期也基本吻合。从国内三大运营商的资本开支来看,2000 年以来,我国通信设备投资经历了两轮周期。两轮周期的分界点在 2010 年,由于 FTTx 等建设在 2010 年后进入高峰,运营商资本开支在 2011 年止跌企稳。2010-2016 的周期可以分为两阶段,分别对应 3G 和 4G 的建设,可以看出第一阶段的投资支出同比增速明显大于第二阶段。因此,通信行业投资周期 8-10 年一次大周期、4-5 年一次小周期为全球共有规律。

2017年全球通信运营商资本开支均处于周期底部区域,我们认为未来几年将是 5G 技术升级周期与通信设备建设周期的叠加,是 8-10 年一次的大周期,全球通信运营商将掀起新一轮资本支出浪潮。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。