一、行业竞争格局

在国外,优秀的地区性支付解决方案提供商对国外金融 POS 终端的竞争格局有一定的推动作用,支付解决方案提供商在推动支付服务商开拓商户方面更为专业、效率更高,与优秀的地区性支付解决方案提供商建立良好的合作关系的金融 POS 终端供应商海外销售规模上升也较快。

金融 POS 终端众多的技术认证和严格的招标资质有效的树立了行业进入壁垒,使得后来者难以进入金融 POS 终端市场,有助于业内领先企业巩固其竞争优势。

参考中国报告网发布《2016-2022年中国POS终端产业运营现状及十三五市场竞争态势报告》

另一方面,金融 POS 终端生产的关键是将软件程序嵌入芯片中,由于不同支付机构系统平台差别很大,接口也不同。客户在批量采购金融 POS 终端产品前,金融 POS 终端厂商需要协助客户开发系统,对金融 POS 终端软件系统与客户收单系统的兼容性进行反复调试和改进。因此,客户亦非常看重供货商所提供的员工培训、系统开发及兼容服务以及本地化的全国性售后维修服务网络等。因此,一旦公司和客户建立了稳定的合作关系,除非出现重大质量问题或法律纠纷,客户极少更换供应商。

金融 POS 终端行业的下游行业则是银行卡电子支付业。POS 终端的直接采购方主要是商业银行、银联商务等第三方支付机构等,终端用户为受理银行卡业务的特约商户,这些特约商户广泛分布在零售、餐饮、酒店、医疗、教育、运输等各个行业。在下游行业方面,随着金融电子化进程的深入、银行卡受理环境的改善、以及第三方支付机构的迅速发展,银行卡消费需求将会进一步增长,从而为金融 POS 终端市场需求的增长产生良好的促进作用。此外,手机近场支付、公共事业缴费以及城市通卡等新兴运用领域的兴起,也会推动金融 POS 终端产品市场需求的扩张。

由于金融 POS 终端产品及相关技术服务涉及到社会公众和金融机构的支付安全,因此在产品的安全性、保密性、稳定性等方面都有着严格的技术规范和认证要求。金融 POS 终端产品要进入市场,除了要符合中国人民银行和中国银联的所制定的行业标准和规范以外,还要符合国际银行卡组织和其他相关机构所制定的国际认证标准,由此金融 POS 终端市场具有较高的进入认证壁垒和技术壁垒,从事金融 POS 终端研发、生产的企业相对数量较少。目前主要的金融 POS 终端设备供应商有惠尔丰(VeriFone)、法国 Ingenico 集团、福建联迪、百富环球、新大陆、新国都、华智融等。

在国内,第三方支付机构对国内金融 POS 终端的竞争格局产生较大影响。相比于商业银行,第三方支付机构在开拓和发展特约商户方面更加积极,有力地推动了金融 POS 终端需求的扩张。和第三方支付机构建立了稳定合作关系的金融 POS 终端供应商在市场竞争中更具优势地位。在国外,优秀的地区性支付解决方案提供商对国外金融 POS 终端的竞争格局有一定的推动作用,支付解决方案提供商在推动支付服务商开拓商户方面更为专业、效率更高,与优秀的地区性支付解决方案提供商建立良好的合作关系的金融 POS 终端供应商海外销售规模上升也较快。

二、行业进入壁垒

1、技术壁垒金融 POS 终端产品涉及到金融支付,且与银行交易系统相连,因此金融 POS 终端在安全性、保密性、稳定性等方面要求较高。这就需要金融 POS 终端产品在硬件和软件设计方面,能通过硬件设计和软件开发来达到避免交易数据外泄、保障交易过程安全的目的。

在硬件设计和生产方面,金融 POS 终端生产商需要在生产的各个环节,如产品设计、原材料采购、生产制造及产品测试的各个环节上,严格把关零部件供应商,经过充分的产品试验,依托精良的设备和健全的质量管理规程,生产制造出优质的金融 POS 终端产品。在软件方面则需要从底层软件到应用开发的各个层面,依托专业的开发能力,提供安全可靠、技术先进的系统及应用软件。每一款产品在投放到市场之前都要先通过较长时间的国际国内安全认证、测试,这就要求企业必须有较好的经营业绩、较大的经营规模和较强的综合实力,从而对潜在进入者形成了较高的门槛。2、认证壁垒

金融 POS 终端在安全性、保密性、稳定性等方面面临严格的技术规范和认证要求,通常须取得与电子支付安全、芯片卡、非接触卡及客户级别应用软件的有关认证。万事达、VISA、美国运通公司、JCB、发现金融服务公司等五家国际信用卡组织于 2006 年联合推出 PCI 认证,是目前全球 严格、级别 高的金融电子支付安全认证标准。目前,银联商务等收单机构在 POS 终端的选型招标中也将 POS 终端是否通过该认证做为重要考察要素。金融 POS 终端众多的技术认证和严格的招标资质有效的树立了行业进入壁垒,使得后来者难以进入金融 POS 终端市场,有助于业内领先企业巩固其竞争优势。

参考中国报告网发布《2016-2022年中国POS终端产业运营现状及十三五市场竞争态势报告》

图:金融 POS 终端主要技术认证

3、人才壁垒

金融 POS 终端产品的研发制造离不开优秀的研发人员、先进的生产设备、高效的现场管理能力和丰富技术经验的支持,公司所处行业需要大量的优秀研发人员,以保证企业研发水平的先进性。同时,还需要大批熟练的技术工人,某些关键工作岗位更需要经验丰富、责任心强的优秀技术人员,以保证企业产品的可靠性。此外,金融 POS 终端行业中新技术、新工艺、新产品的不断出现以及下游行业对生产装备技术、工艺要求的不断提高,也对本行业研发和技术人员提出了更高的技术及制造要求。由于人才培养需要大量的时间、人力和资金的投入。因此,本行业对新进入者有一定的人才壁垒。4、 客户壁垒

金融POS终端产品及相关技术服务涉及到社会公众和金融机构的支付安全,在安全性、保密性、稳定性等方面都有着严格的技术规范和认证要求。第三方支付机构对金融 POS 终端产品的硬件方面的质量、软件方面的安全性和易用性、以及所取得的相关的技术认证都有严格的要求,因此在选择金融 POS 终端供应商时,优先考虑在产品质量保障、生产条件、供货业绩、产品运行经验、厂商展业时间、品牌知名度、产品认证情况等方面有优势的供应商。另一方面,金融 POS 终端生产的关键是将软件程序嵌入芯片中,由于不同支付机构系统平台差别很大,接口也不同。客户在批量采购金融 POS 终端产品前,金融 POS 终端厂商需要协助客户开发系统,对金融 POS 终端软件系统与客户收单系统的兼容性进行反复调试和改进。因此,客户亦非常看重供货商所提供的员工培训、系统开发及兼容服务以及本地化的全国性售后维修服务网络等。因此,一旦公司和客户建立了稳定的合作关系,除非出现重大质量问题或法律纠纷,客户极少更换供应商。

5、综合服务能力壁垒

细分行业的业务开展不但取决于企业的技术实力、产品的性能价格比、市场销售能力、产品技术认证等硬性标准,还取决于企业的综合服务能力等软性标准,企业必须具备为客户提供售前咨询、售后服务的能力,具备快速解决客户问题、最大限度地避免客户的潜在损失的能力。同时,客户对产品的需求常常会发生变化,企业必须具备专门的技术人员为客户提供定制化服务的能力,比如,对金融 POS 终端的升级和维护就需要供应商能提供及时快捷的技术服务和售后服务。具有良好综合服务能力的企业往往能够在市场竞争中占据较为有利的地位,有利于进一步开拓市场,而构建企业自身的综合服务能力需要持续的资源和人力投入。因此,综合服务能力对市场新进入者构成较强的行业壁垒。三、行业与上下游行业的关联性

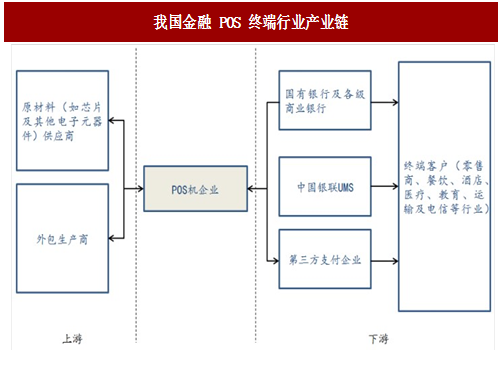

金融 POS 终端行业的上游产业为相关的原材料制造业。金融 POS 终端主要由核心部件及外围部件构成。核心部件包括主控制芯片、安全模块、存储系统、接口扩展以及通信转换模块,而外围部件则由密码键盘、磁条/IC 卡接口、电话和网络接口、LCD 显示器及打印机等构成。从原材料的分类看,金融 POS 终端的原材料可以分为主要原材料、辅助材料以及能源动力相关的原材料。PCB 板是金融 POS 终端中主要原材料之一,其生产工艺和品质控制直接影响着产品的品质。PCB 板的价格对金融 POS 终端的成本有较大影响。另外,金融 POS 终端的通信功能主要依赖于无线通信模块,其供应商的选定,对产品的长期稳定有着深远的影响。而在能源动力方面,金融 POS 终端能源供应充足。总体来看,在上游行业方面,我国金融 POS 终端相关的电子元器件制造业已经发展成熟,市场竞争充分。因此,金融 POS 终端所需的上游材料市场供给充分、稳定,完全可以满足行业的持续发展。金融 POS 终端行业的下游行业则是银行卡电子支付业。POS 终端的直接采购方主要是商业银行、银联商务等第三方支付机构等,终端用户为受理银行卡业务的特约商户,这些特约商户广泛分布在零售、餐饮、酒店、医疗、教育、运输等各个行业。在下游行业方面,随着金融电子化进程的深入、银行卡受理环境的改善、以及第三方支付机构的迅速发展,银行卡消费需求将会进一步增长,从而为金融 POS 终端市场需求的增长产生良好的促进作用。此外,手机近场支付、公共事业缴费以及城市通卡等新兴运用领域的兴起,也会推动金融 POS 终端产品市场需求的扩张。

图:我国金融 POS 终端行业产业链

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。