一、韩国DRAM市场分析

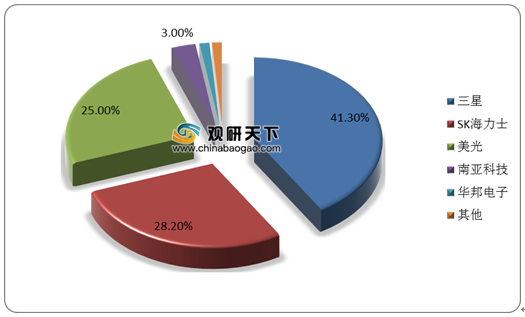

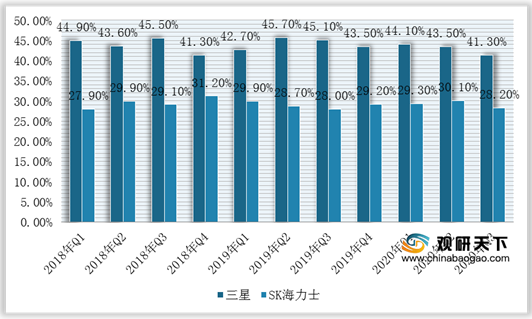

韩国DRAM市场龙头效果显著,市场集中化程度较高。从整体市场份额变化幅度来看,三星与SK的市场份额占比空间在逐渐缩小,但三星与SK海力士相加的全球市场份额仍然达到69.5%。根据SK海力士(中国)官网介绍,公司目前在韩国有1条8英寸晶圆生产线和2条12英寸生产线,在中国无锡有一条12英寸生产线,2020年Q3该企业市场份额占比达到28.2%。

2.龙头企业运营特征——以三星为例

DRAM的特点是在市场上先推出产品以及开发出量产体系的企业才能确保收益,在竞争中占据主导地位。而三星能迅速构建并高效运营量产体系,核心在于“并行开发体系”,在生产和研发的紧密结合、高效运营,并且动用这个集团的资源去支援、配合体系的建立,例如如三星建设迅速的建设工厂,家电事业部则把自己积累的技术和量产经验能力输送到存储器事业部等,所以在三星集团组织结构上是较为成熟的。

另外,三星为降低生产成本、产品价格暴跌的市场周期后半段积极进行生产工艺革新,例如同时进行三个世代的产品研发、综合利用产线、根据客户需求生产多样化产品等等,其中在三个世代产品研发主要是把下个世代的设计和工艺技术运用到现世代的产品生产中,来提高产品性能、产量以及降低生产成本。

| 产线序号 |

初期生产 |

Wafer尺寸 |

现在用途 |

| 1 |

64K DRAM |

4inch |

后处理专用 |

| 2 |

256K DRAM |

6inch |

MCU,Logic产品 |

| 3 |

1M DRAM |

6inch |

ASIC,MCU,Logic产品 |

| 4 |

4M DRAM |

6inch |

ASICMCU,Logic产品 |

| 5 |

8inch Wafer 加工线 |

8inch |

ASICMCU,Logic产品 |

| 6 |

16M DRAM,64M DRAM,64M Sram,Graphic存储器,Flash存储器 |

8inch |

Flash |

| 7 |

64M DRAM,128M DRAM,Graphic存储器 |

8inch |

Flash |

| 8 |

64M DRAM,128M DRAM,Rambus DRAM,256M DRAM |

8inch |

DRAM,Sram,Flash |

| 9 |

64M DRAM |

8inch |

DRAM,Flash |

| 10 |

128M DRAM |

8inch |

DRAM,Flash |

| 11-1 11-2 |

128M DRAM 256M DRAM |

8,12inch |

DRAM DRAM |

| 12 |

256M DRAM,512M Falsh |

12inch |

DRAM,Flash |

| S |

System LST |

12inch |

Logic产品 |

| 13 |

512MDRAM |

12inch |

DRAM |

| 14 |

2G,4GFlash |

12imch |

Flash |

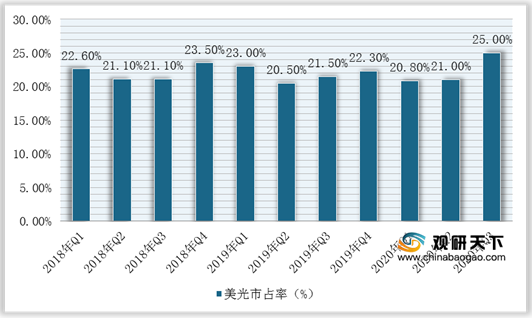

二、美国DRAM市场分析

美国是全球DRAM主要消费国,其销售额占全球的39%。在行业竞争方面,美国市场份额占比整体在不断扩大。美光作为全球最大的半导体储存和影像产品制造商之一,产品涵盖DRAM、NAND闪存、CMOS图像传感器等。近几年在信息技术快速发展以及企业竞争激烈的市场环境下,美光DRAM整体市场占有率再不断扩大。

2.龙头企业运营特征——以美光为例

美光技术路线较为激进,与所有DRAM制造商一样,美光将拥有多个10纳米级节点,并计划引入至少四个以上为10nm级的制造工艺:1Z,1α,1β和1γ(希腊γ,不是y)。目前,美光正加大其用于制造各种产品的第二代10nm级制造工艺(即1Ynm),可适用于各种产品包括12GbLPDDR4X以及16GbDDR4存储器件,而所有10nm级节点都依赖于双重、三重或四重patterning的深紫外光刻技术(DUVL),因此多制版需要更多的工艺步骤,这使得生产周期更长,同时需要很多光刻工具和洁净室空间来维持每月晶圆启动。

美光运营模式则采用IDM模式,即国际集成元件制造商,是指一家垂直集成的半导体公司,负责从设计、制造、封装和测试到销售自己品牌的集成电路的一切工作,这样模式最大的优势是产品覆盖面广,市场占有率高,但成本也高。

三、中国DRAM市场分析

由于DRAM具有较高的技术壁垒,国内DRAM行业发展需突破三星、SK等国际巨头专利壁垒,以及提高自主研发能力。目前,我国自产的DRAM为福建晋华与合肥长鑫两大系列,其中福建晋华由于美方的禁运而在2019年3月DRAM停产,所以长鑫存储是中国DRAM产业短期内唯一的希望。

|

|

建设地点 |

生产线名称 |

投资规模 |

技术水平 |

计划产能(万片/月) |

进展情况 |

| 福建晋华 |

福建泉州 |

利基型DRAM及 |

500亿人民币 |

2x nm DRAM |

计划6 |

2019.3停产 |

| NAND Flash生产线 |

||||||

| 合肥长鑫 |

合肥 |

DRAM生产线 |

1500亿人民币 |

2X nm DRAM |

一期目标12 |

2019.9投产 |

| 总目标36 |

2020建设二厂 |

|||||

| 紫光南京 |

南京 |

3D NAND/DRAM |

总投资300亿关元,一期100亿美元 |

/ |

一期目标10 |

2018.9开工 |

另外,2019年兆易创新将33.2亿元用于DRAM芯片自主研发及产业化项目,主要包括1Xnm级(19nm、17nm)工艺DRAM芯片的设计,开发DDR3、LPDDR3、DDR4、LPDDR4系列DRAM芯片,并在2022~2025年开展多系列产品的研发和量产工作。

| 阶段 |

具体情况 |

年份 |

| 芯片产品定义 |

首款DRAM芯片产品定义,包括市场定位、产品规格设定及芯片设计工作,其中芯片设计包括仿真验证、逻辑整合,时序分析、功能验证、信号与频季布线、版图物理验证等 |

2020年 |

| 流片成功 |

定义首款芯片的生产制程,并将经过险证后的设计展开流片试样,经过反复测试、反复修改直到样片设计符合设计规范并通过系统验证 |

2020年 |

| 客户验证完成 |

对首款芯片试样片进行封装测试,后送至系统芯片商处进行功能性认证,认证完毕后送至客户进行系统级验证,包含功能测试、压力测试、烧机验证等,通过所有验证后完成客户验证 |

2021年 |

| 产品量产 |

首款芯片客户验证完成后进行小批量产,测试成功后进行大批量产 |

2021年 |

| 多系列产品研发及量产 |

多系列产品陆续研发及量产 |

2022年-2025年 |

因此,在企业不断加快DRAM技术研发以及国家相关政策支持下,我国DRAM行业发展将上一个新台阶,实现国产化进程将在一定程度上加快。(WYD)

相关行业分析报告参考《2021年中国DRAM市场分析报告-市场运营态势与发展前景研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。