德州仪器(Texas Instruments,TI)作为老牌龙头,近年来战略性放弃消费级基带/处理器芯片业务,避免跟英特尔、高通拼刺刀。并在此前基础上继续加大汽车电子/工业市场领域投入,从最近财报来看持续扩张,领跑汽车/工业级。

目前公司业务主要分为三大部分,模拟器件业务(Analog)、嵌入式业务(Embedded Processing)和其他业务(Other)。目前来看,模拟与嵌入式处理已经占到了 TI 总体营收的 88%,未来目标是将这个比例提升至 90%以上。

模拟器件业务主要面向汽车电子和工业市场,其中大批量模拟和逻辑产品(HVAL)包括汽车安全系统 IC、触控 IC、低压电机驱动 IC、整合驱动控制 IC;电源管理 IC(Power)包括电池管理方案 IC、电源供给控制 IC 等;高性能模拟产品(HPA)包括高速数据转换 IC、放大器、传感器等;硅谷模拟产品(SVA)多应用于视频、数据交换、高压电源转换、汽车等和显示系统领域。

嵌入式业务其主要针对特殊工业、汽车和通信设备市场,主要产品包括处理器(Processors)、微控制器(Microcontrollers,主要是 DSP)和连接 IC(包括 Zigbee、WiFi 和 Bluetooth)。其他业务的主要产品有投影仪(DLP)、计算器、专用集成电路(ASIC)、专利许可收入等。

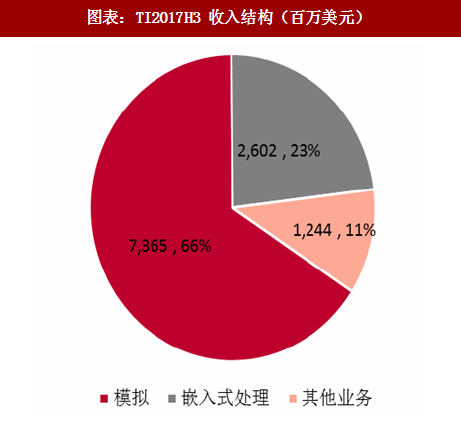

公司目前主要收入来源于模拟器件业务,且该业务营收世界第一。从前三季度的营收结构来看,模拟器件业务营收占公司总营收的 66%。其主要竞争优势来源于公司在该领域设计的熟练程度,能够很好的满足广泛客户个性化的需求,能提供差异化性能水平的制造工艺。公司第二大营收来源于嵌入式处理产品,据统计,2016 年公司嵌入式处理器业务能占全球总市场总额的 17%,作为该领域龙头企业,公司还在努力增加嵌入式处理器市场占有率,从营收结构趋势上来看,嵌入式业务已从 2012年营收占比的 15.4%稳步升至 23.2%,这一比重在未来有望进一步提升。

公司目前主要收入来源于模拟器件业务,且该业务营收世界第一。从前三季度的营收结构来看,模拟器件业务营收占公司总营收的 66%。其主要竞争优势来源于公司在该领域设计的熟练程度,能够很好的满足广泛客户个性化的需求,能提供差异化性能水平的制造工艺。公司第二大营收来源于嵌入式处理产品,据统计,2016 年公司嵌入式处理器业务能占全球总市场总额的 17%,作为该领域龙头企业,公司还在努力增加嵌入式处理器市场占有率,从营收结构趋势上来看,嵌入式业务已从 2012年营收占比的 15.4%稳步升至 23.2%,这一比重在未来有望进一步提升。

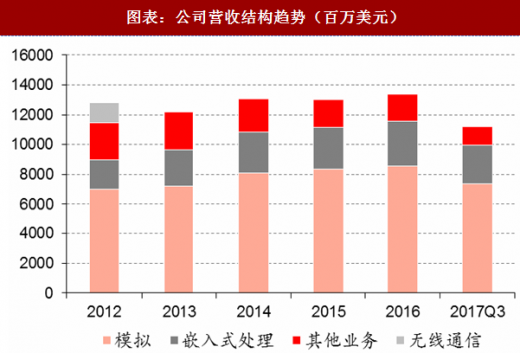

由于大客户诺基亚的衰败,公司于 2012 年战略性放弃了手机基带及处理器芯片等无线通信业务,避免与英特尔等强敌的竞争,而努力增强其模拟芯片和嵌入式芯片业务(两者营收占比已达88.9%,公司会进一步提升至 90%以上,为公司带来更多现金流),寻求市场扩张机会,而与其相关汽车与工业类芯片市场近年来发展良好,为公司带来高增收益。

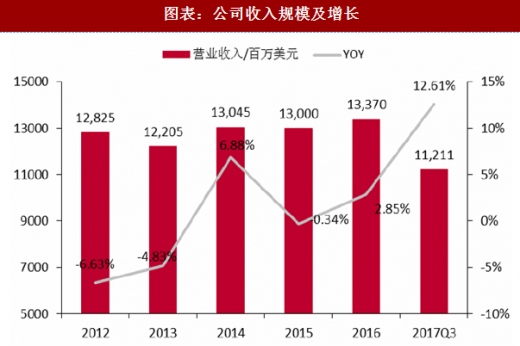

汽车与工业领域拉动公司 3/4 的营收增长。根据三季度报,公司 2017 年前三季度营业收入112.11亿美元,同比增长12.61%。其中,公司第三季度实现营收 33.38 亿美元,同比增长 38.22%,业绩超过预期。三季度业绩增长是由模拟器件业务及嵌入式业务驱动的,其中模拟器件业务同比增长17.92%,嵌入式处理业务同比增长14.17%。

汽车与工业领域拉动公司 3/4 的营收增长。根据三季度报,公司 2017 年前三季度营业收入112.11亿美元,同比增长12.61%。其中,公司第三季度实现营收 33.38 亿美元,同比增长 38.22%,业绩超过预期。三季度业绩增长是由模拟器件业务及嵌入式业务驱动的,其中模拟器件业务同比增长17.92%,嵌入式处理业务同比增长14.17%。

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

模拟器件业务收入增长主要源于源于电源和信号链 IC 产品营收的增长。

嵌入式业务表演亮眼,收入同比增长 14.17%,创三年新高,这得益于公司加大嵌入式业务下游汽车和工业领域的投资力度,以及汽车和工业半导体两位数的增长驱动公司处理器、微控制器的大幅增长。其他业务部分收入同比下降13.07%,主要是由于ASIC产品及计算器价格下降,业务下滑,以及一季度开始向OI&E转移版税的影响。

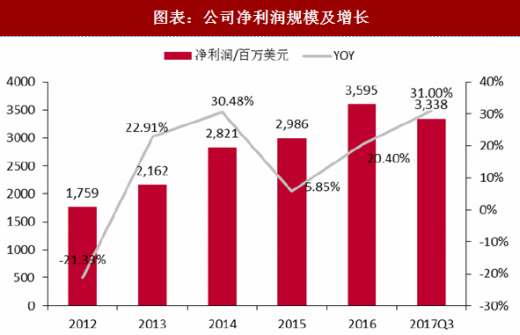

净利润规模也在不断扩大。三季度公司净利润已达到33.38亿美元,同比增长31%,增幅显著,主要源于模拟器件业务及嵌入式业务营收的高速增长及两业务超高毛利率。

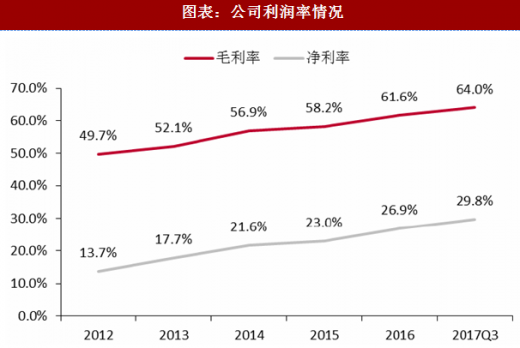

盈利能力方面,公司的毛利率与净利率近年来一直稳步增长,从 2016 年起,公司毛利率保持 60%以上,三季度毛利率同比增长 4.3%,净利率同比增长22.7%,显示其产品组合的质量、制造战略的效率及稳定增长的盈利能力。公司利润率的增长主要来源于制造成本的降低,即制造工艺和产品生命周期的成熟带来的半导体价格和制造成本随着时间而下降;从具体产品上来看,毛利率的上升主要归功于公司 300mm 模拟半导体产能占比增长,300mm模拟产品较200毫米有40%的成本优势。2016 年300mm产能占公司30%比重,营收25亿美元,收入占比约19%,2017年该比重的不断上升促成了公司毛利率的上升。

汽车领域业务不断提速。到 2016年底,已有超过1.5 亿先进的驾驶辅助系统(ADAS)和数字驾驶舱系统级的芯片(SoC)在超过 35 家的 OEM厂商应用,此数字表明其在汽车市场的领先地位。凭借35年的汽车经验和数十亿的模拟和嵌入式处理解决方案,TI已与世界各地的汽车制造商紧密合作。近年来,公司的汽车业务营收持续增长,2013年, TI 在汽车业务营收已占到总营收12%,而2016年已占到18%,拥有2000多个汽车领域产品,增幅显著,预计汽车电子领域业务还将不断提速。

汽车产业变革在即,引领 TI 在汽车电子领域长足发展。随着汽车行业向电气化、自动化和高效率转型,带来无数新挑战,需要采用新的方法来加快系统设计。这也成为TI进一步加码汽车市场,并更加重视汽车电子市场的契机。公司将不只做硬件设备或是零部件产品的供应商,而是在产品设计和系统级层面为全球汽车产业的研发需求赋能,从整体的系统架构上考量,帮助客户更快、更有效地推出有竞争力的产品。

具体而言,TI 在高级驾驶辅助系统、车身电子元件和照明、信息娱乐系统和仪表组、混合动力和电动汽车四个细分领域进行了系统创新。以接入更多摄像头的ADAS参考设计方案为例,TI运用在嵌入式处理和模拟技术的经验,帮助厂商实现跨平台等ADAS系统设计需求,为自动驾驶等趋势提供技术先行。

电源管理 IC 不断创新,高性能电力转换效能不断升级。TI在电源、稳压器/电压基准市场占据全球第一的位置。近年,公司在电源管理等业务上投入也在不断加大,2016年公司研发费用为13.7亿美元,同比增长7.03%,其在电源管理领域创新成果不断推出。如2016年推出了600V GaN FET功率级工程样片,与数字电力转换控制器组合在一起,能使设计人员创造出尺寸更小、效率更高并且性能更佳的设计,这使TI成为首家(唯一一家)能够向公众提供集成有高压驱动器的GaN解决方案的半导体厂商,创新推动该领域营收增长。

物联网推进或将成为公司电源管理的下个增长点。随着人们对体验简化性、生活便利性需求的不断增加,物联网不断渗透,预计将于 2020 年全面实现。而所有物联网构建模块、终端设备都离不开更加高效节能的电池管理。TI目前已经可以提供寿命差异化的电源管理和精密模拟IC、低功耗微控制器、低功耗无线连接。全面的差异化优质产品的提供能力赋予TI在这波新兴潮流中的竞争优势,TI也必将此领域作为未来布局的一大重点方向。

目前公司业务主要分为三大部分,模拟器件业务(Analog)、嵌入式业务(Embedded Processing)和其他业务(Other)。目前来看,模拟与嵌入式处理已经占到了 TI 总体营收的 88%,未来目标是将这个比例提升至 90%以上。

模拟器件业务主要面向汽车电子和工业市场,其中大批量模拟和逻辑产品(HVAL)包括汽车安全系统 IC、触控 IC、低压电机驱动 IC、整合驱动控制 IC;电源管理 IC(Power)包括电池管理方案 IC、电源供给控制 IC 等;高性能模拟产品(HPA)包括高速数据转换 IC、放大器、传感器等;硅谷模拟产品(SVA)多应用于视频、数据交换、高压电源转换、汽车等和显示系统领域。

嵌入式业务其主要针对特殊工业、汽车和通信设备市场,主要产品包括处理器(Processors)、微控制器(Microcontrollers,主要是 DSP)和连接 IC(包括 Zigbee、WiFi 和 Bluetooth)。其他业务的主要产品有投影仪(DLP)、计算器、专用集成电路(ASIC)、专利许可收入等。

图表:TI2017H3 收入结构(百万美元)

图表:公司营收结构趋势(百万美元)

由于大客户诺基亚的衰败,公司于 2012 年战略性放弃了手机基带及处理器芯片等无线通信业务,避免与英特尔等强敌的竞争,而努力增强其模拟芯片和嵌入式芯片业务(两者营收占比已达88.9%,公司会进一步提升至 90%以上,为公司带来更多现金流),寻求市场扩张机会,而与其相关汽车与工业类芯片市场近年来发展良好,为公司带来高增收益。

图表:公司收入规模及增长

图表:公司净利润规模及增长

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

模拟器件业务收入增长主要源于源于电源和信号链 IC 产品营收的增长。

嵌入式业务表演亮眼,收入同比增长 14.17%,创三年新高,这得益于公司加大嵌入式业务下游汽车和工业领域的投资力度,以及汽车和工业半导体两位数的增长驱动公司处理器、微控制器的大幅增长。其他业务部分收入同比下降13.07%,主要是由于ASIC产品及计算器价格下降,业务下滑,以及一季度开始向OI&E转移版税的影响。

净利润规模也在不断扩大。三季度公司净利润已达到33.38亿美元,同比增长31%,增幅显著,主要源于模拟器件业务及嵌入式业务营收的高速增长及两业务超高毛利率。

图表:公司利润率情况

盈利能力方面,公司的毛利率与净利率近年来一直稳步增长,从 2016 年起,公司毛利率保持 60%以上,三季度毛利率同比增长 4.3%,净利率同比增长22.7%,显示其产品组合的质量、制造战略的效率及稳定增长的盈利能力。公司利润率的增长主要来源于制造成本的降低,即制造工艺和产品生命周期的成熟带来的半导体价格和制造成本随着时间而下降;从具体产品上来看,毛利率的上升主要归功于公司 300mm 模拟半导体产能占比增长,300mm模拟产品较200毫米有40%的成本优势。2016 年300mm产能占公司30%比重,营收25亿美元,收入占比约19%,2017年该比重的不断上升促成了公司毛利率的上升。

图表:公司不同领域营收趋势(百万美元)

汽车领域业务不断提速。到 2016年底,已有超过1.5 亿先进的驾驶辅助系统(ADAS)和数字驾驶舱系统级的芯片(SoC)在超过 35 家的 OEM厂商应用,此数字表明其在汽车市场的领先地位。凭借35年的汽车经验和数十亿的模拟和嵌入式处理解决方案,TI已与世界各地的汽车制造商紧密合作。近年来,公司的汽车业务营收持续增长,2013年, TI 在汽车业务营收已占到总营收12%,而2016年已占到18%,拥有2000多个汽车领域产品,增幅显著,预计汽车电子领域业务还将不断提速。

汽车产业变革在即,引领 TI 在汽车电子领域长足发展。随着汽车行业向电气化、自动化和高效率转型,带来无数新挑战,需要采用新的方法来加快系统设计。这也成为TI进一步加码汽车市场,并更加重视汽车电子市场的契机。公司将不只做硬件设备或是零部件产品的供应商,而是在产品设计和系统级层面为全球汽车产业的研发需求赋能,从整体的系统架构上考量,帮助客户更快、更有效地推出有竞争力的产品。

具体而言,TI 在高级驾驶辅助系统、车身电子元件和照明、信息娱乐系统和仪表组、混合动力和电动汽车四个细分领域进行了系统创新。以接入更多摄像头的ADAS参考设计方案为例,TI运用在嵌入式处理和模拟技术的经验,帮助厂商实现跨平台等ADAS系统设计需求,为自动驾驶等趋势提供技术先行。

电源管理 IC 不断创新,高性能电力转换效能不断升级。TI在电源、稳压器/电压基准市场占据全球第一的位置。近年,公司在电源管理等业务上投入也在不断加大,2016年公司研发费用为13.7亿美元,同比增长7.03%,其在电源管理领域创新成果不断推出。如2016年推出了600V GaN FET功率级工程样片,与数字电力转换控制器组合在一起,能使设计人员创造出尺寸更小、效率更高并且性能更佳的设计,这使TI成为首家(唯一一家)能够向公众提供集成有高压驱动器的GaN解决方案的半导体厂商,创新推动该领域营收增长。

物联网推进或将成为公司电源管理的下个增长点。随着人们对体验简化性、生活便利性需求的不断增加,物联网不断渗透,预计将于 2020 年全面实现。而所有物联网构建模块、终端设备都离不开更加高效节能的电池管理。TI目前已经可以提供寿命差异化的电源管理和精密模拟IC、低功耗微控制器、低功耗无线连接。全面的差异化优质产品的提供能力赋予TI在这波新兴潮流中的竞争优势,TI也必将此领域作为未来布局的一大重点方向。

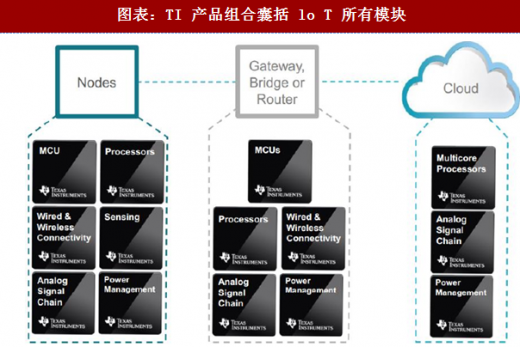

图表:TI 产品组合囊括 lo T 所有模块

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。