电子产品的快速发展对材料提出了更高更快的要求

电磁屏蔽材料和导热材料需要根据下游电子产品的发展,进行快速更新升级。随着电子产品的不断推陈出新,电子产品的性能要求更高、速度要求更快、结构要求更紧凑,以智能手机为例,更高的频率和性能(四核/八核)、更大更清晰的屏幕(2K/4K)、更多内置无线设备(NFC、低频蓝牙、无线充电等)是未来发展的趋势。

电子产品的快速更新换代和性能提升,对电磁屏蔽以及散热的有效性提出了更高的要求,同时对电磁屏蔽材料和导热材料的要求也越来越高。苹果在2015年发布的新款Macbook即采用全新设计的散热方式,在主板下方放置一整片高导热石墨膜,取代原有的风扇加硅胶。

电磁屏蔽材料和导热材料行业具有较高的进入壁垒,此类产品在终端中的价值量并不高,但其扮演的角色非常重要,属于典型的低价值高重要性产品,具有以下几个突出特点:

技术密集型:该材料行业属于技术密集型行业,需要较高的研发投入和深厚的专利技术积累。技术壁垒主要体现在以下两个方面:基于不同行业应用的产品配方技术、研制实现配方成果的特殊工艺过程。

跨区域销售需要通过国际认证:不同国家和地区存在各自的强制性安全认证标准,欧洲地区设有CE认证、ENEC认证,美国设有UL认证,中国企业只有通过产品认证后方可进入国际市场销售。

产品升级快需要持续投入:材料需要代代升级以适应客户产品不断的新增需求,以导热材料为例,早期智能手机发热严重,随着精密度的提高,这一问题的解决依赖于不断进化升级的新型导热材料,因此对于材料供应商而言需要不断升级自身产品,缺位于新性能材料布局的企业将会在不断的需求升级中掉队。

结合电磁屏蔽和导热材料产品的特点,终端厂商无意于对此类产品进行杀价,因此行业一直保持着较高毛利水平,同时也意味着认证通过较难。此外,电磁屏蔽和导热材料的生产工艺核心是配方,不存在加工制造业的良率爬坡等问题,因此一旦通过产品认证,其产能释放的速度将会很快。

因此,对于国内企业而言,一旦自主品牌通过终端厂认证,凭借成本优势,下游主流国内模切件的制造商将很有动力采用国产品牌材料,从而迅速提高产品市占分额,实现快速发展。

电磁屏蔽材料和导热材料需要根据下游电子产品的发展,进行快速更新升级。随着电子产品的不断推陈出新,电子产品的性能要求更高、速度要求更快、结构要求更紧凑,以智能手机为例,更高的频率和性能(四核/八核)、更大更清晰的屏幕(2K/4K)、更多内置无线设备(NFC、低频蓝牙、无线充电等)是未来发展的趋势。

电子产品的快速更新换代和性能提升,对电磁屏蔽以及散热的有效性提出了更高的要求,同时对电磁屏蔽材料和导热材料的要求也越来越高。苹果在2015年发布的新款Macbook即采用全新设计的散热方式,在主板下方放置一整片高导热石墨膜,取代原有的风扇加硅胶。

图:苹果Macbook采用新型的高导热石墨膜替代原有的导热材料

电磁屏蔽材料和导热材料行业具有高壁垒,高毛利的特性电磁屏蔽材料和导热材料行业具有较高的进入壁垒,此类产品在终端中的价值量并不高,但其扮演的角色非常重要,属于典型的低价值高重要性产品,具有以下几个突出特点:

技术密集型:该材料行业属于技术密集型行业,需要较高的研发投入和深厚的专利技术积累。技术壁垒主要体现在以下两个方面:基于不同行业应用的产品配方技术、研制实现配方成果的特殊工艺过程。

参考中国报告网发布《2016-2022年中国电子产品制造设备行业竞争态势及十三五投资动向研究报告》

供应商认证壁垒高:一般大型消费电子(如手机、平板电脑、可穿戴设备等)品牌商基于对产品质量、成本控制等因素考虑,都建立了较完善的供应商认证体系,在合作开始之前对于潜在的零配件供应商进行严格的资质认证和产品质量的审核。供应商一旦进入其体系,轻易不会更换,因此构成一定的认证壁垒。跨区域销售需要通过国际认证:不同国家和地区存在各自的强制性安全认证标准,欧洲地区设有CE认证、ENEC认证,美国设有UL认证,中国企业只有通过产品认证后方可进入国际市场销售。

产品升级快需要持续投入:材料需要代代升级以适应客户产品不断的新增需求,以导热材料为例,早期智能手机发热严重,随着精密度的提高,这一问题的解决依赖于不断进化升级的新型导热材料,因此对于材料供应商而言需要不断升级自身产品,缺位于新性能材料布局的企业将会在不断的需求升级中掉队。

结合电磁屏蔽和导热材料产品的特点,终端厂商无意于对此类产品进行杀价,因此行业一直保持着较高毛利水平,同时也意味着认证通过较难。此外,电磁屏蔽和导热材料的生产工艺核心是配方,不存在加工制造业的良率爬坡等问题,因此一旦通过产品认证,其产能释放的速度将会很快。

因此,对于国内企业而言,一旦自主品牌通过终端厂认证,凭借成本优势,下游主流国内模切件的制造商将很有动力采用国产品牌材料,从而迅速提高产品市占分额,实现快速发展。

图:电磁屏蔽材料和导热材料行业的进入壁垒

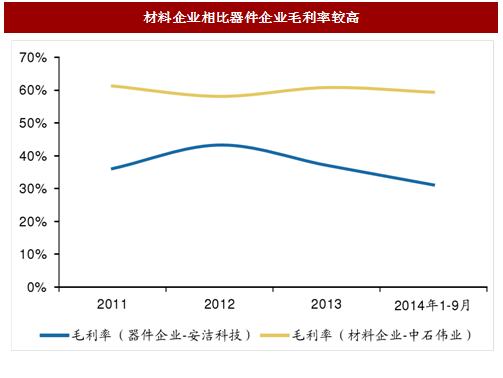

图:材料企业相比器件企业毛利率较高

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。