参考中国报告网发布《2017-2022年中国组合电器行业市场发展现状及十三五投资策略研究报告》

宏发股份:电机继电器龙头

宏发股份作为确定的特斯拉电机继电器供应商,将受益在特斯拉产量的快速扩张。同时,由于特斯拉对其零部件供应商严格的质量审查和把控,宏发股份很可能借此大幅提升公司品牌知名度,提高消费者对其产品的信心。

高压直流产品主要为美系环氧树脂封装和日系陶瓷封装两种结构。环氧树脂封装强度较弱,更适用于低速车;陶瓷封装由于绝缘性、密封性、抗老化、抗冲击性都较好,更适用于新能源乘用车与大巴。

高压直流继电器的技术门槛及生产工艺要求较高,国内有不少企业在做低速车的高压直流继电器,考虑到我国尚未出台相关技术标准,企业的投入较少。放眼全球市场,仅松下、泰科、LS、欧姆龙、宏发具有稳定的供货能力,其中欧姆龙作为传统工控继电器的霸主,在汽车继电器上投入及技术积累较少,有淡出高压直流继电器市场的趋势;LS 产品主要供给现代汽车,客户结构比较单一。因此公司的主要竞争对手为松下、泰科。

宏发的优势在于产品结构完善,已切入国内主要新能源汽车厂商的供应链。

目前泰科主要做环氧树脂封装,松下以及 LS 主要做陶瓷封装,只有宏发两者兼顾,子公司浙江宏舟做环氧树脂封装,厦门本部做陶瓷封装,完善的产品结构有助于提高市场份额(2015 年国内市场占有率不到 15%),全面的产品检测与实验中心也是加分项之一。业务渠道越做越宽,继北汽新能源、江淮、东风、众泰、康迪之后,比亚迪、江铃、陆地方舟等主要新能源汽车厂商成为公司的新客户,产品已基本进入国内所有上市新能源汽车厂商的供应链,潜在市场空间广阔。充电桩主要客户为江苏嘉钰。

切入 Tesla 供应链为大概率事件。

目前公司处于 Tesla 整车认证最重要的 B级测试阶段,其他入围的供应商为松下与泰科。如果顺利通过,今年 12 月份会继续做 C 级测试,一般会顺利进入量产阶段,年底即可出货。松下、泰科切入高压直流继电器时间较早,但与宏发的产品不存在技术上的差别,公司入围 B级测试佐证了这一点。考虑到公司的产品技术达标,并且报价比竞争对手低 30%-50%,我们认为公司切入 Tesla 供应链为大概率事件。

打响知名度,提高国内市场份额。

相比于松下和泰科的提前卡位,公司的不足在于较晚切入新能源汽车领域,目前国内市场占有率不到 15%,高压直流继电器产品可验证时间不长。考虑到该产品对新能源汽车的安全性影响很大,在车用主继电器等关键环节部分整车厂商暂时没有采购意向。考虑到高压直流继电器海外报价为国内的 40%左右,我们认为国内为公司的主要市场。切入 Tesla 供应链有助于提升公司在国内主要新能源汽车厂商的认可度,进一步提高产品在国内市场的渗透率。

海外市场拓展顺利。公司切入 Tesla 供应链后,一套高压直流继电器产品价格在 600 元左右,保守估计公司一年配备 10 万辆整车,贡献营收 6,000 多万。公司高压直流继电器产品已通过韩国 KET 测试,对方主要给现代做电控,占韩国市场 90%。韩国今年新能源汽车产量为 5-10 万台,预计今年下半年 KET 将会把公司产品列入设计目录,随后进行整车认证,有望部分替代 LS,为公司贡献 6,000多万的营收。下半年台达为苹果电动汽车生产的充电桩很可能全部采用公司的高压直流继电器,单价为 100 多元/只。

宏发股份:电机继电器龙头

宏发股份作为确定的特斯拉电机继电器供应商,将受益在特斯拉产量的快速扩张。同时,由于特斯拉对其零部件供应商严格的质量审查和把控,宏发股份很可能借此大幅提升公司品牌知名度,提高消费者对其产品的信心。

高压直流产品主要为美系环氧树脂封装和日系陶瓷封装两种结构。环氧树脂封装强度较弱,更适用于低速车;陶瓷封装由于绝缘性、密封性、抗老化、抗冲击性都较好,更适用于新能源乘用车与大巴。

高压直流继电器的技术门槛及生产工艺要求较高,国内有不少企业在做低速车的高压直流继电器,考虑到我国尚未出台相关技术标准,企业的投入较少。放眼全球市场,仅松下、泰科、LS、欧姆龙、宏发具有稳定的供货能力,其中欧姆龙作为传统工控继电器的霸主,在汽车继电器上投入及技术积累较少,有淡出高压直流继电器市场的趋势;LS 产品主要供给现代汽车,客户结构比较单一。因此公司的主要竞争对手为松下、泰科。

公司及主要竞争对手高压直流继电器产品对比

资料来源:中国报告网整理

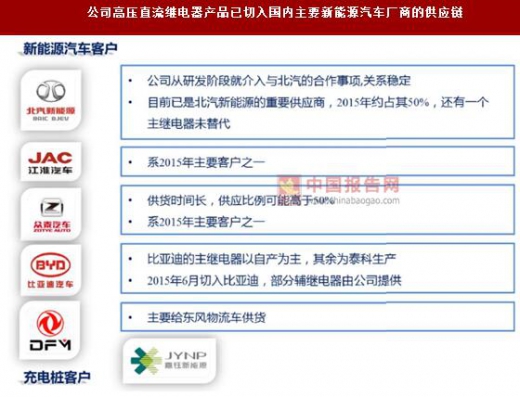

宏发的优势在于产品结构完善,已切入国内主要新能源汽车厂商的供应链。

目前泰科主要做环氧树脂封装,松下以及 LS 主要做陶瓷封装,只有宏发两者兼顾,子公司浙江宏舟做环氧树脂封装,厦门本部做陶瓷封装,完善的产品结构有助于提高市场份额(2015 年国内市场占有率不到 15%),全面的产品检测与实验中心也是加分项之一。业务渠道越做越宽,继北汽新能源、江淮、东风、众泰、康迪之后,比亚迪、江铃、陆地方舟等主要新能源汽车厂商成为公司的新客户,产品已基本进入国内所有上市新能源汽车厂商的供应链,潜在市场空间广阔。充电桩主要客户为江苏嘉钰。

公司高压直流继电器产品已切入国内主要新能源汽车厂商的供应链

资料来源:互联网

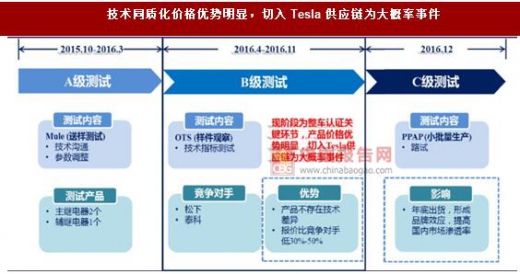

切入 Tesla 供应链为大概率事件。

目前公司处于 Tesla 整车认证最重要的 B级测试阶段,其他入围的供应商为松下与泰科。如果顺利通过,今年 12 月份会继续做 C 级测试,一般会顺利进入量产阶段,年底即可出货。松下、泰科切入高压直流继电器时间较早,但与宏发的产品不存在技术上的差别,公司入围 B级测试佐证了这一点。考虑到公司的产品技术达标,并且报价比竞争对手低 30%-50%,我们认为公司切入 Tesla 供应链为大概率事件。

打响知名度,提高国内市场份额。

相比于松下和泰科的提前卡位,公司的不足在于较晚切入新能源汽车领域,目前国内市场占有率不到 15%,高压直流继电器产品可验证时间不长。考虑到该产品对新能源汽车的安全性影响很大,在车用主继电器等关键环节部分整车厂商暂时没有采购意向。考虑到高压直流继电器海外报价为国内的 40%左右,我们认为国内为公司的主要市场。切入 Tesla 供应链有助于提升公司在国内主要新能源汽车厂商的认可度,进一步提高产品在国内市场的渗透率。

技术同质化价格优势明显,切入 Tesla 供应链为大概率事件

资料来源:互联网

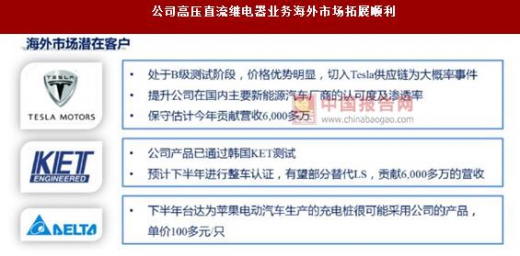

海外市场拓展顺利。公司切入 Tesla 供应链后,一套高压直流继电器产品价格在 600 元左右,保守估计公司一年配备 10 万辆整车,贡献营收 6,000 多万。公司高压直流继电器产品已通过韩国 KET 测试,对方主要给现代做电控,占韩国市场 90%。韩国今年新能源汽车产量为 5-10 万台,预计今年下半年 KET 将会把公司产品列入设计目录,随后进行整车认证,有望部分替代 LS,为公司贡献 6,000多万的营收。下半年台达为苹果电动汽车生产的充电桩很可能全部采用公司的高压直流继电器,单价为 100 多元/只。

公司高压直流继电器业务海外市场拓展顺利

资料来源:互联网

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。