1999年国务院办公厅发布的《关于推进住宅产业现代化提高住宅质量的若干意见》文件,是我国全装修成品房市场的起点。

全装修成品房市场发展一共经历了三个阶段:

(1)探索阶段,1999年至2005年,国家主要的工作是普及理念;

(2)发展阶段:2006年至2013,部分地区和企业开始试点;

(3)推进阶段:2013年后,各地陆续出台鼓励全装修成品房政策。

2016年以来,各地政策出台更加密集,全装修成品房取代毛坯房、清水房已是大势所趋,中国房地产业迎来了“全装修成品房”大时代。

根据住建部2002年出台的《商品住宅装修一次到位实施细则》相关规定,住宅全装修是指在住宅交付使用前,所有功能空间的固定面全部铺装或粉刷完成,厨房和卫生间的基本设备全部安装完毕。其中,给水排水、燃气供应、通风与空调、照明供电以及智能化等系统基本安装到位,厨房、卫生间等基本配套设备部品完备,使住宅具备基本使用功能。

全装修成品房环保节约,美丽中国不可或缺。与毛坯房相比,全装修成品房可减少装修过程中的资源浪费、环境和噪声污染,有利于保证房屋结构安全,也更符合居民对健康和环保的要求,是未来建筑行业的发展方向,更是建设美丽中国的必然选择。无论从政策环境、行业内地产商战略还是消费者购房、装修意识来看,全装修成品房取代毛坯房已势不可挡。

全装修成品房环保节约,美丽中国不可或缺。与毛坯房相比,全装修成品房可减少装修过程中的资源浪费、环境和噪声污染,有利于保证房屋结构安全,也更符合居民对健康和环保的要求,是未来建筑行业的发展方向,更是建设美丽中国的必然选择。无论从政策环境、行业内地产商战略还是消费者购房、装修意识来看,全装修成品房取代毛坯房已势不可挡。

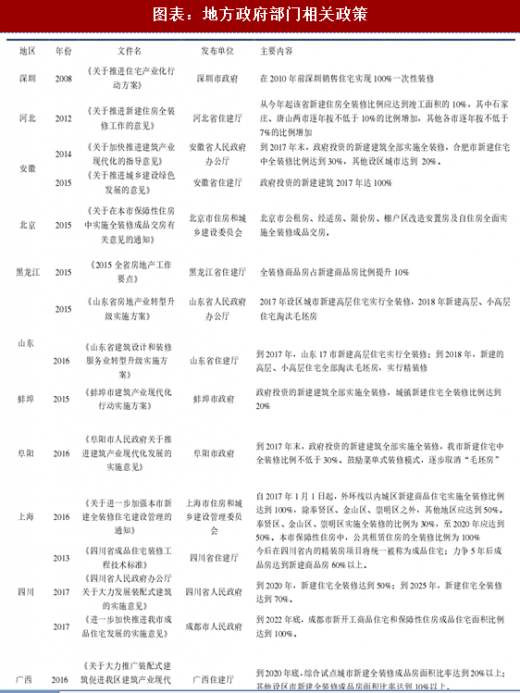

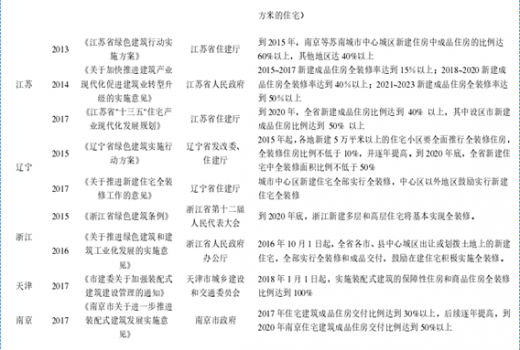

一、政策大环境:中央政策持续推进,各省市逐步落实

推广成品房的政策起源于住建部在1999年发布的《关于推进住宅产业化现代化提高住宅质量的若干意见的通知》,首次提出鼓励一次装修到位住宅;2002年,进一步推出《商品住宅装修一次到位实施导则》,对全装修房做出明确的定义和规范;2008年住房和城乡建设部发布的《关于进一步加强住宅装饰装修管理的通知》,明确提出要求各地制定出台相关扶持政策,引导和鼓励新建商品住宅一次装修到位或采用菜单式装修模式,分步实施,逐步达到取消毛坯房、直接向消费者提供全装修成品房的目标。2016年,国家发改委、住房和城乡建设部提出“绿色建筑行动方案”,在第八条“推动建筑工业化”中申明要积极推行住宅全装修,鼓励新建住宅一次装修到位或菜单式装修,促进个性化装修和产业化装修相统一;实现提高资源利用效率,节能减排约束性目标,掀起了各省“成品房时代”的序幕。

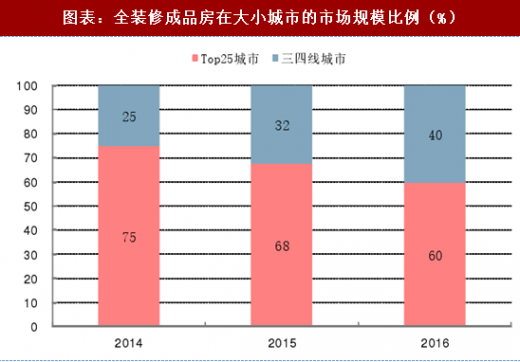

总结来看:政策推行主体方面,先中央提出后地方逐步落实;区域方面,华南和华东地区领先,西南和华北地区正在快速布局;城市规模方面,一线城市政策推动早,省会城市相继出台政策。根据中国社科院调查数据,2016年,Top25城市、三四线城市成品房全装修规模占总体成品房全装修规模的比例分别为60%、40%,三四线城市占比逐年提升。

总结来看:政策推行主体方面,先中央提出后地方逐步落实;区域方面,华南和华东地区领先,西南和华北地区正在快速布局;城市规模方面,一线城市政策推动早,省会城市相继出台政策。根据中国社科院调查数据,2016年,Top25城市、三四线城市成品房全装修规模占总体成品房全装修规模的比例分别为60%、40%,三四线城市占比逐年提升。

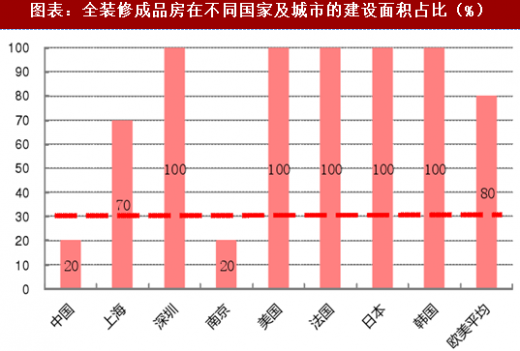

我国全装修比例仍偏低,发展空间较大。目前我国一线城市北京、上海、深圳等,成品房占新建住宅比例均在60%以上,南京、苏州等地占比20%以下,全国平均水平约20%左右,相比发达国家平均80%的全装修比例,我国全装修比例仍偏低,发展空间较大。根据建筑业十三五规划,2020年我国新开工全装修成品住宅面积达到30%;浙江省、河南省、海南省等地均提出,在2020年基本实现商品住宅全装修。

我国全装修比例仍偏低,发展空间较大。目前我国一线城市北京、上海、深圳等,成品房占新建住宅比例均在60%以上,南京、苏州等地占比20%以下,全国平均水平约20%左右,相比发达国家平均80%的全装修比例,我国全装修比例仍偏低,发展空间较大。根据建筑业十三五规划,2020年我国新开工全装修成品住宅面积达到30%;浙江省、河南省、海南省等地均提出,在2020年基本实现商品住宅全装修。

二、房企亦变革:政策稳步推进下,成品房成房企开发主流

二、房企亦变革:政策稳步推进下,成品房成房企开发主流

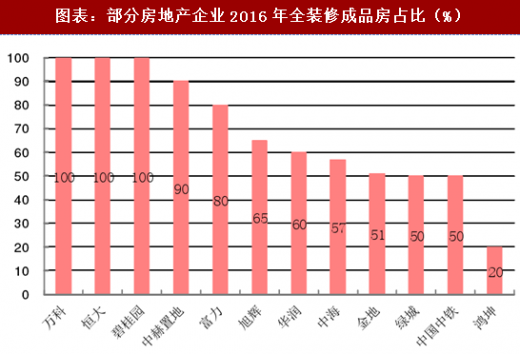

从地产开发商的角度来看,在政策的稳步推进和支持下,成品房项目也日益成为房企开发的主流。目前万科、恒大等开发商已基本实现全装修,保利、绿地、绿城、金地等也逐渐提高了全装修成品房的比例。但达到80%以上比例的房企仍是极少数,部分房企处于50%-60%的水平。

参考观研天下发布《2018-2024年中国房地产产业市场竞争现状调查及投资方向评估分析报告》

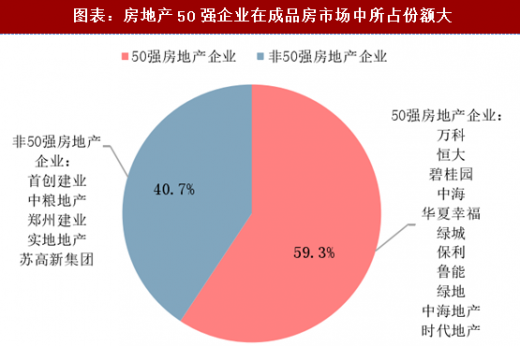

我国成品房建设总套数方面,根据中国社科院调查数据,房地产前50强企业占较大份额,成品房建设占比为59.30%;非50强企业成品房建设占比为40.70%。

三、消费者意识转变叠加行业不断规范,成品房消费意愿提升

三、消费者意识转变叠加行业不断规范,成品房消费意愿提升

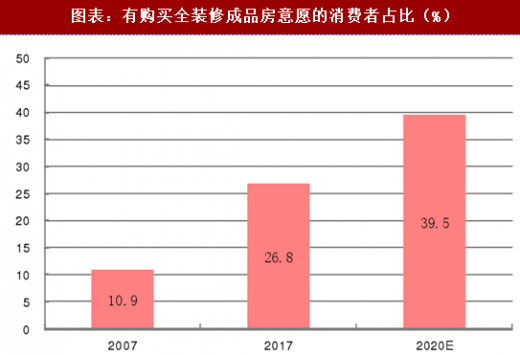

随着居民可支配收入的提高,国民对居住和生活环境越来越关心,加之生活节奏变快,消费者消费意识也逐步发生变化,从注重价格到注重品质、环保和便捷性。全装修成品房因能较好满足新一代消费者环保和便捷的消费需求,因而越来越受到购房者青睐。在全装修市场的发展不断规范下,据中国社科院公开资料显示,有意愿购买成品房的消费者比例逐步提升,从2007年的10.90%提升至2017年一季度的26.80%。

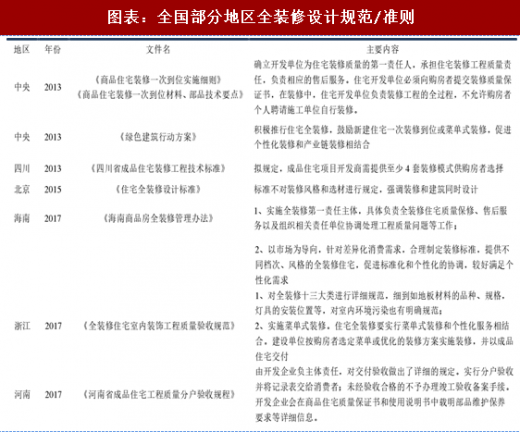

成品房市场发展不断规范,全装修成品房质量疑虑逐渐消除。为打消购房者对于全装修工程质量差的疑虑,避免开发商以次充好、牟取暴利,各地相继出台有关全装修设计规范/准则,对各项工程验收进行了详细规范,确立了开发单位为住宅装修质量的第一责任人,负责相应的售后服务。

成品住宅装修可通过“菜单式装修”和丰富的软装满足消费者个性化需求。全装修范围为“硬装”,没有对最能体现个性化的“软装”做出限制。多地全装修设计规范要求开发企业推行菜单式装修,提供多样化的装修风格。如《四川省成品住宅装修工程技术标准》规定,成品住宅项目开发商需提供至少4套装修模式供购房者选择。

全装修成品房市场发展一共经历了三个阶段:

(1)探索阶段,1999年至2005年,国家主要的工作是普及理念;

(2)发展阶段:2006年至2013,部分地区和企业开始试点;

(3)推进阶段:2013年后,各地陆续出台鼓励全装修成品房政策。

2016年以来,各地政策出台更加密集,全装修成品房取代毛坯房、清水房已是大势所趋,中国房地产业迎来了“全装修成品房”大时代。

根据住建部2002年出台的《商品住宅装修一次到位实施细则》相关规定,住宅全装修是指在住宅交付使用前,所有功能空间的固定面全部铺装或粉刷完成,厨房和卫生间的基本设备全部安装完毕。其中,给水排水、燃气供应、通风与空调、照明供电以及智能化等系统基本安装到位,厨房、卫生间等基本配套设备部品完备,使住宅具备基本使用功能。

图表:全装修成品房等概念界定

一、政策大环境:中央政策持续推进,各省市逐步落实

推广成品房的政策起源于住建部在1999年发布的《关于推进住宅产业化现代化提高住宅质量的若干意见的通知》,首次提出鼓励一次装修到位住宅;2002年,进一步推出《商品住宅装修一次到位实施导则》,对全装修房做出明确的定义和规范;2008年住房和城乡建设部发布的《关于进一步加强住宅装饰装修管理的通知》,明确提出要求各地制定出台相关扶持政策,引导和鼓励新建商品住宅一次装修到位或采用菜单式装修模式,分步实施,逐步达到取消毛坯房、直接向消费者提供全装修成品房的目标。2016年,国家发改委、住房和城乡建设部提出“绿色建筑行动方案”,在第八条“推动建筑工业化”中申明要积极推行住宅全装修,鼓励新建住宅一次装修到位或菜单式装修,促进个性化装修和产业化装修相统一;实现提高资源利用效率,节能减排约束性目标,掀起了各省“成品房时代”的序幕。

图表:中央政府部门相关政策

图表:地方政府部门相关政策

图表:全装修成品房在大小城市的市场规模比例(%)

图表:全装修成品房在不同国家及城市的建设面积占比(%)

从地产开发商的角度来看,在政策的稳步推进和支持下,成品房项目也日益成为房企开发的主流。目前万科、恒大等开发商已基本实现全装修,保利、绿地、绿城、金地等也逐渐提高了全装修成品房的比例。但达到80%以上比例的房企仍是极少数,部分房企处于50%-60%的水平。

参考观研天下发布《2018-2024年中国房地产产业市场竞争现状调查及投资方向评估分析报告》

我国成品房建设总套数方面,根据中国社科院调查数据,房地产前50强企业占较大份额,成品房建设占比为59.30%;非50强企业成品房建设占比为40.70%。

图表:房地产50强企业在成品房市场中所占份额大

图表:部分房地产企业2016年全装修成品房占比(%)

随着居民可支配收入的提高,国民对居住和生活环境越来越关心,加之生活节奏变快,消费者消费意识也逐步发生变化,从注重价格到注重品质、环保和便捷性。全装修成品房因能较好满足新一代消费者环保和便捷的消费需求,因而越来越受到购房者青睐。在全装修市场的发展不断规范下,据中国社科院公开资料显示,有意愿购买成品房的消费者比例逐步提升,从2007年的10.90%提升至2017年一季度的26.80%。

成品房市场发展不断规范,全装修成品房质量疑虑逐渐消除。为打消购房者对于全装修工程质量差的疑虑,避免开发商以次充好、牟取暴利,各地相继出台有关全装修设计规范/准则,对各项工程验收进行了详细规范,确立了开发单位为住宅装修质量的第一责任人,负责相应的售后服务。

成品住宅装修可通过“菜单式装修”和丰富的软装满足消费者个性化需求。全装修范围为“硬装”,没有对最能体现个性化的“软装”做出限制。多地全装修设计规范要求开发企业推行菜单式装修,提供多样化的装修风格。如《四川省成品住宅装修工程技术标准》规定,成品住宅项目开发商需提供至少4套装修模式供购房者选择。

图表:全国部分地区全装修设计规范/准则

图表:有购买全装修成品房意愿的消费者占比(%)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。