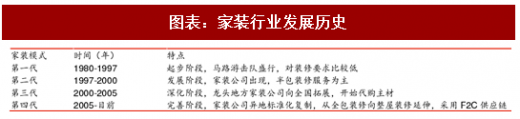

家装行业发展初期主要以提供半包服务为主。第一代家装模式,诞生于在 1980 年前后,家装业务属于起步阶段。主要以“马路游击队”的方式出现。第二代家装模式在 1997 年前后诞生,产生了一些有营业执照、有正规办公场所的家装小公司,包含一部分的设计,一般只给客户做技术装修部分,很多辅材和主材都需要客户自己购买。随着市场发展,出现了一些品牌家装公司,业务形式以设计师、施工队、专业管理的形式出现,并相对树立专业品牌意识,盈利模式以半包工程为主,业务发展较为迅速。

家装行业目前从基础硬装向后端服务延伸。第三代家装模式的出现在 2000 年左右,在半包装修服务基础上,开始代购主材(如橱柜、卫浴、地板、油漆等),并可以提供整体配套服务。区域龙头家装公司开始拓展全国市场。第四代出现在 2005 年前后,家装从产品设计到家具设计,以质地、色彩和风格为统一元素进行贯穿,围绕着客户生活方式为核心,提供给客户最大个性化定制的整体家装。但由于家装公司采购量较小,一般通过当地主材经销商进行采购,在价格上没有优势。目前的家装模式,正在从基础硬装向后端服务延伸,包括软装、智能、舒适、健康系统等,提供一站式专业服务,让客户能拎包入住。另外,较大的家装公司普遍采用 F2C 的供应链,以节约成本和保证配送时间。

按照获客模式的不同,家装服务商分为两种模式。一种模式是传统的 B2C,即单个业主直接和家装公司签订装修合同。另一种模式是 B2B2C,家装公司以地产商的毛坯房楼盘为基础,和特定楼盘的业主签订装修合同。前一种是目前家装公司主流模式,获客门槛较低,但积累到较大订单体量有一定难度。后一种模式的门槛较高,是在有较好的房地产商资源的基础上,衍生出的集中签单、施工和交付的家装服务。这种模式需要在楼盘设计和土建阶段和地产商达成合作意向,一般针对同一户型提供几种可选方案,在签订售房合同的同时签订家装合同,订单体量一般较大。由于在一个楼盘同时施工,施工效率更高,同时对管理也提出了更高的要求。

参考观研天下发布《2017-2022年中国家装产业发展态势及十三五投资商机研究报告》

和普通精装修相比,B2B2C 有较大的优势。(1)B2B2C 具有较强的议价能力,业主基本只能被动接受价格。(2)B2B2C 对主材有完全的自主性,而普通精装修,一般都由开发商指定主材。所以 B2B2C 的盈利能力更强。(3)B2B2C 模式中,公司在签订合同时已获得预付款,现金流优于普通精装修。

B2B2C 对集中交付能力提出较高要求。B2B2C 和普通精装修比较类似。所不同的是 B2B2C 提供一定的个性化选择,同一个户型有几种装修方案。B2B2C 是和小业主签订装修合同,精装修是和房地产商签订装修合同。进入到装修施工阶段,对于提供家装服务的公司,B2B2C 家装和普通精装修几乎没有区别。所以,B2B2C 需要在一定的时间内完成较大规模的订单的施工和交付。

我们认为 B2B2C 模式在一手房销售比较火爆的非一线城市有较广阔的前景。原因(1)在一线城市销售的一手商品住宅多数是精装修,没有家装的需求。(2)B2B2C 模式对地产商资源和交付能力有较高的门槛。较大的公司才有能力实施这种模式,对装修质量和售后起到一定的保障。(3)对于房地产商而言,针对性的定制精装方案提升了楼盘的吸引力,能够对销售起到一定的助推作用。

我们将传统家装市场的提供商主要分为四类。第一类是传统家装公司,以东易日盛、星艺装饰、业之峰、实创等为代表,这类公司是以当地的家装业务起家,通过直营/加盟的模式不断在异地开设门店,输出品牌和管理。这些家装公司往往在某些区域经营状况较好,但就整体而言,往往不如总部所在地。由于相对缺乏标准化的产品和管理半径的限制,这些公司在收入达到一定规模后容易出现瓶颈。因为家装公司是轻资产的,这些传统家装公司的经营状况很大程度上依赖于人的管理,而非现代化管理制度或者是先进的供应链体系

第二类是传统公装公司,以金螳螂、广田集团、亚厦股份为代表。由于公装市场黄金期已过,这些公司利用在公装业务上积累的经验和资本,纷纷进军 2C 的家装市场。在供应链和标准化产品设计方面,公装公司的体系相对更为完善。但是对施工质量的管控上,依然出现不小的问题。因为公装业务的作业面较大,而家装业务作业面较小,施工的精细度要求更高。另外,由于公装公司进入家装市场时间非常有限,短期内很难看到明显的成效。

第三类是带有互联网基因的创业公司,此类公司利用标准化产品,网上导流,尝试利用互联网手段进行施工质量的管控。他们采用的多数是薄利多销的策略,将产品定价做到微利,完工周期尽可能短。但是这类公司最大的问题在于供应链和主材成本处于劣势地位。创业公司由于对主材供应商议价能力较弱,所以主材成本相对更高。另外,由于构建高效的供应链需要大规模的资金投入,创业公司往往也无力承担,所谓的 F2C 实际上很难实现。所以,带有互联网基因的创业公司很难生存,即使某些公司在几个城市业务开展较好,但是收入持续放大的瓶颈问题依然存在。

第四类是家装上下产业链的巨头公司,以万链、橙家装饰、家倍得等公司。这些公司利用其在特定领域的优势进入到家装服务。以万链为例,开发商和中介公司的双重股东背景一方面能够使主材的采购具有一定的价格优势,另一方面使公司拥有稳定客户来源。家倍得是红星美凯龙的旗下的家装公司,能够给消费者提供丰富的辅材和主材采购空间。但这些公司对施工端缺乏管理的经验,他们在其他领域积累的成功经验是否能适用在家装行业,我们目前尚无法给出答案。

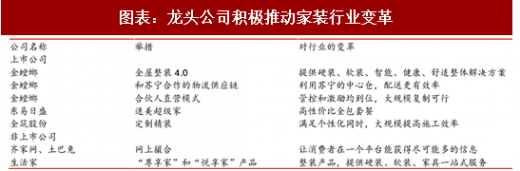

龙头公司正在积极推动家装行业变革。在上市公司层面,(1)在产品标准化/模块化/性价比方面,上市公司更具有竞争力。金螳螂家、东易日盛的套餐包,都是具备较高品质的装修产品。提供模块化的搭配,能够呈现 N 种效果。(2)在供应链方面,上市公司 F2C 的规模优势显现。金螳螂与苏宁物流体系对接,利用苏宁物流将主材和辅材配送至中心仓。

家装行业目前从基础硬装向后端服务延伸。第三代家装模式的出现在 2000 年左右,在半包装修服务基础上,开始代购主材(如橱柜、卫浴、地板、油漆等),并可以提供整体配套服务。区域龙头家装公司开始拓展全国市场。第四代出现在 2005 年前后,家装从产品设计到家具设计,以质地、色彩和风格为统一元素进行贯穿,围绕着客户生活方式为核心,提供给客户最大个性化定制的整体家装。但由于家装公司采购量较小,一般通过当地主材经销商进行采购,在价格上没有优势。目前的家装模式,正在从基础硬装向后端服务延伸,包括软装、智能、舒适、健康系统等,提供一站式专业服务,让客户能拎包入住。另外,较大的家装公司普遍采用 F2C 的供应链,以节约成本和保证配送时间。

图表:家装行业发展历史

图表:家装公司获客模式分类

参考观研天下发布《2017-2022年中国家装产业发展态势及十三五投资商机研究报告》

和普通精装修相比,B2B2C 有较大的优势。(1)B2B2C 具有较强的议价能力,业主基本只能被动接受价格。(2)B2B2C 对主材有完全的自主性,而普通精装修,一般都由开发商指定主材。所以 B2B2C 的盈利能力更强。(3)B2B2C 模式中,公司在签订合同时已获得预付款,现金流优于普通精装修。

B2B2C 对集中交付能力提出较高要求。B2B2C 和普通精装修比较类似。所不同的是 B2B2C 提供一定的个性化选择,同一个户型有几种装修方案。B2B2C 是和小业主签订装修合同,精装修是和房地产商签订装修合同。进入到装修施工阶段,对于提供家装服务的公司,B2B2C 家装和普通精装修几乎没有区别。所以,B2B2C 需要在一定的时间内完成较大规模的订单的施工和交付。

我们认为 B2B2C 模式在一手房销售比较火爆的非一线城市有较广阔的前景。原因(1)在一线城市销售的一手商品住宅多数是精装修,没有家装的需求。(2)B2B2C 模式对地产商资源和交付能力有较高的门槛。较大的公司才有能力实施这种模式,对装修质量和售后起到一定的保障。(3)对于房地产商而言,针对性的定制精装方案提升了楼盘的吸引力,能够对销售起到一定的助推作用。

我们将传统家装市场的提供商主要分为四类。第一类是传统家装公司,以东易日盛、星艺装饰、业之峰、实创等为代表,这类公司是以当地的家装业务起家,通过直营/加盟的模式不断在异地开设门店,输出品牌和管理。这些家装公司往往在某些区域经营状况较好,但就整体而言,往往不如总部所在地。由于相对缺乏标准化的产品和管理半径的限制,这些公司在收入达到一定规模后容易出现瓶颈。因为家装公司是轻资产的,这些传统家装公司的经营状况很大程度上依赖于人的管理,而非现代化管理制度或者是先进的供应链体系

第二类是传统公装公司,以金螳螂、广田集团、亚厦股份为代表。由于公装市场黄金期已过,这些公司利用在公装业务上积累的经验和资本,纷纷进军 2C 的家装市场。在供应链和标准化产品设计方面,公装公司的体系相对更为完善。但是对施工质量的管控上,依然出现不小的问题。因为公装业务的作业面较大,而家装业务作业面较小,施工的精细度要求更高。另外,由于公装公司进入家装市场时间非常有限,短期内很难看到明显的成效。

第三类是带有互联网基因的创业公司,此类公司利用标准化产品,网上导流,尝试利用互联网手段进行施工质量的管控。他们采用的多数是薄利多销的策略,将产品定价做到微利,完工周期尽可能短。但是这类公司最大的问题在于供应链和主材成本处于劣势地位。创业公司由于对主材供应商议价能力较弱,所以主材成本相对更高。另外,由于构建高效的供应链需要大规模的资金投入,创业公司往往也无力承担,所谓的 F2C 实际上很难实现。所以,带有互联网基因的创业公司很难生存,即使某些公司在几个城市业务开展较好,但是收入持续放大的瓶颈问题依然存在。

第四类是家装上下产业链的巨头公司,以万链、橙家装饰、家倍得等公司。这些公司利用其在特定领域的优势进入到家装服务。以万链为例,开发商和中介公司的双重股东背景一方面能够使主材的采购具有一定的价格优势,另一方面使公司拥有稳定客户来源。家倍得是红星美凯龙的旗下的家装公司,能够给消费者提供丰富的辅材和主材采购空间。但这些公司对施工端缺乏管理的经验,他们在其他领域积累的成功经验是否能适用在家装行业,我们目前尚无法给出答案。

图表:主要家装服务供应商

东易日盛自行建设供应链体系。(3)质量把控方面,上市公司采用多种方法来监督施工流程。金螳螂和东易日盛均引进了施工培训,节点验收,客户满意度反馈等多种手段,确保较高的施工质量。在非上市公司层面,(1)以齐家网、土巴兔为代表的互联网创业公司,在引流、撮合成交、信息透明化等方面取得了较好的效果,可以被竞争对手所学习。(2)以万链装修、碧桂园橙家等为代表的产业链巨头公司,往往强化其在某个产业链的优势地位,以此作为其家装服务的最大卖点。

图表:龙头公司积极推动家装行业变革

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。