EQR

在重资产模式下,EQR 的收入来源有两部分:资产升值和租金收入。我们根据 EQR 公布的 2016 年年报上截取公司 2014-2016 年经营数据,将公司净利润(Net Income)拆解。因 2014-2016 年 EQR 不断有资产出售,规模缩减聚焦核心区域,尤其是 2016 卖出的资产较多。拆分后我们可以看出,EQR 近三年的净利润主要来源为资产出售,占比约三分之二。

参考中国报告网发布《2016-2022年中国互联网+长租公寓产业竞争现状调研及十三五投资动向研究报告》

从成本端看,在不考虑资产出售的收入情形下,公司租金毛利率三年平均约为 36%。营业成本占租金收入(包含纯租金收入和资产管理费用收入)约 64%,其中折旧占 29%、一般管理费用 17%、房产税和保险占比 13%、资产管理(店面日常运营管理)占比 3%、维修占比 2%。

如果单看公租赁运营能力,我们可以参考刨除资产销售和折旧影响后可比 FFO。FFO 为投资组合运营现金净流入的简称。NAREIT 协会对 FFO 的计算公式为:净利润 – 出售资产所得 + 折旧(刨除折旧影响)- 归属合营机构的收入部分。Normalized FFO 则在 FFO 的基础上刨除任何和日常经营无关的费用和计提价值损失。有些股权交易(主要是资产打包出售)的部分费用未被 Normalized FFO 计算公式完全剔除,因此 EQR 公司在 Normalized FFO 的基础上进一步摘清交易相关费用得到可比 FFO(Comparable FFO)。可比 FFO 直接反应的是公司日常经营中,租金的增长和与租赁相关费用率的情况,也就是公司运营效率。

EQR 可比 FFO14-16 年三年复合增速 5.7%。如第四章所述,EQR 在经营方面无论是租金的增速动力还是管理成本的有效压缩都优于竞争对手和行业平均。收入增速大于成本增速是 FFO 上涨的主要动力。

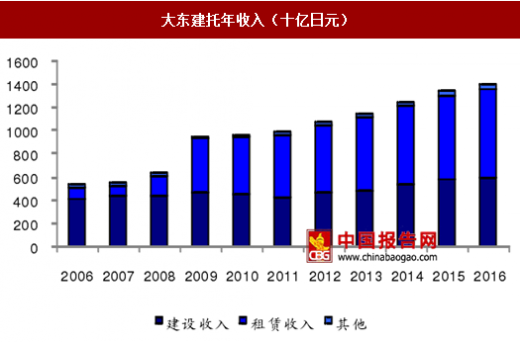

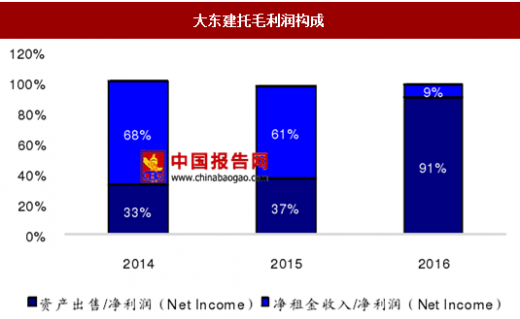

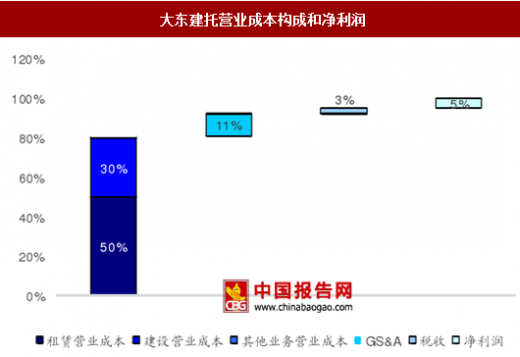

大东建托的成本占收入的比重较高,其中主要原因在于租赁的营业成本较高。大东建托三大业务(建造、租赁和其他综合业务)的营业总成本大约为总收入的 81%,其中建造的营业成本约为 30%,租赁的营业成本约为 50%。虽然收入构成中建设收入和租赁收入大致各占一半,但租赁的营业成本较高。所以在毛利润贡献方面建设业务贡献较多(70%左右)而租赁业务贡献较少(21-25%左右)。

大东建托的租赁模式是典型轻资产,弊端在于作为二房东需要支付相当高的底租给业主,租金差的利润空间较少。轻资产模式下,大东建托面临的挑战一方面是通过产品设计和营销维持高出租率和较高的租金上涨动力,另一方面尽可能通过协议降低底租租金和底租租金涨幅。如果可以拉大房客租金涨幅和底租租金涨幅,那么租赁利润方面可有所提高,但时间可能比较漫长,且在此期间公司需要维持高出租率。

大东建托不是 REITs,2016 年有效税率大约为 33%。虽然税率不低,但是由于营业成本较高导致税前利润较低,所以税费占收入比重很少,对公司整体盈利不构成太大影响。

对比 EQR 和大东建托的盈利模式,我们可以发现在运营资产方面,两家公司具有以下几点共性:

1) 选择合适的地理位臵:EQR 和大东建托都在选址方面有考究。根据目标客户的分布选择合适的地理位臵或收购或自建房源。地理位臵对于租赁业务很重要,精准进入供小于求的市场,可以从根本上降低了后期租赁的空臵率风险。

2) 打造品牌知名度:较高品牌知名度可吸引更多客源,不但可以降低空臵率,还可以提供租金增长动力。

3) 提高日常租赁管理质量:为了吸引更多客户,EQR 和大东建托在日常管理方面都尽可能为客户提供各种便利,提高客户居住体验。一方面在前期招租时,完善的客户服务使得出租房更具吸引力;另一方面,在运营出租房屋体量达到一定规模时可以增加额外可观的收入。例如大东建托的其他业务营业收入虽然在 16 年收入占比仅为 3%,但是从 12 年到 16 年五年期间平均增速约为 10%,增速远高于建筑和租赁两大主要收入的增速。

EQR 和大东建托在地理位臵、品牌和日常管理三方面的努力,对应在具体经营业绩上体现为租金涨幅和高出租率。对于自持物业,租金和出租率是区别资产运营好坏的关键因素。

利润的薄厚方面,EQR 重资产运营模式下的利润空间明显好于大东建托的轻资产模式。轻资产模式下的公寓运营一方面没有重资产模式下资产升值的收益;另一方面,由于必须缴纳底租,所以租金的毛利率水平很难提高。重资产模式可以走精品路线,即选取关键地理位臵,精耕细作提高单位公寓的效益。而轻资产模式单位房间的利润上升空间有限,所以需要通过扩张规模增加收入。

在重资产模式下,EQR 的收入来源有两部分:资产升值和租金收入。我们根据 EQR 公布的 2016 年年报上截取公司 2014-2016 年经营数据,将公司净利润(Net Income)拆解。因 2014-2016 年 EQR 不断有资产出售,规模缩减聚焦核心区域,尤其是 2016 卖出的资产较多。拆分后我们可以看出,EQR 近三年的净利润主要来源为资产出售,占比约三分之二。

参考中国报告网发布《2016-2022年中国互联网+长租公寓产业竞争现状调研及十三五投资动向研究报告》

从成本端看,在不考虑资产出售的收入情形下,公司租金毛利率三年平均约为 36%。营业成本占租金收入(包含纯租金收入和资产管理费用收入)约 64%,其中折旧占 29%、一般管理费用 17%、房产税和保险占比 13%、资产管理(店面日常运营管理)占比 3%、维修占比 2%。

EQR 净利润来源

数据来源:中国报告网整理

EQR 成本拆解

数据来源:中国报告网整理

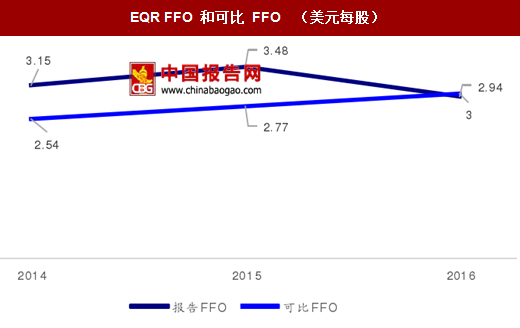

如果单看公租赁运营能力,我们可以参考刨除资产销售和折旧影响后可比 FFO。FFO 为投资组合运营现金净流入的简称。NAREIT 协会对 FFO 的计算公式为:净利润 – 出售资产所得 + 折旧(刨除折旧影响)- 归属合营机构的收入部分。Normalized FFO 则在 FFO 的基础上刨除任何和日常经营无关的费用和计提价值损失。有些股权交易(主要是资产打包出售)的部分费用未被 Normalized FFO 计算公式完全剔除,因此 EQR 公司在 Normalized FFO 的基础上进一步摘清交易相关费用得到可比 FFO(Comparable FFO)。可比 FFO 直接反应的是公司日常经营中,租金的增长和与租赁相关费用率的情况,也就是公司运营效率。

EQR 可比 FFO14-16 年三年复合增速 5.7%。如第四章所述,EQR 在经营方面无论是租金的增速动力还是管理成本的有效压缩都优于竞争对手和行业平均。收入增速大于成本增速是 FFO 上涨的主要动力。

EQR FFO 和可比 FFO (美元每股)

数据来源:中国报告网整理

大东建托 大东建托的成本占收入的比重较高,其中主要原因在于租赁的营业成本较高。大东建托三大业务(建造、租赁和其他综合业务)的营业总成本大约为总收入的 81%,其中建造的营业成本约为 30%,租赁的营业成本约为 50%。虽然收入构成中建设收入和租赁收入大致各占一半,但租赁的营业成本较高。所以在毛利润贡献方面建设业务贡献较多(70%左右)而租赁业务贡献较少(21-25%左右)。

大东建托的租赁模式是典型轻资产,弊端在于作为二房东需要支付相当高的底租给业主,租金差的利润空间较少。轻资产模式下,大东建托面临的挑战一方面是通过产品设计和营销维持高出租率和较高的租金上涨动力,另一方面尽可能通过协议降低底租租金和底租租金涨幅。如果可以拉大房客租金涨幅和底租租金涨幅,那么租赁利润方面可有所提高,但时间可能比较漫长,且在此期间公司需要维持高出租率。

大东建托不是 REITs,2016 年有效税率大约为 33%。虽然税率不低,但是由于营业成本较高导致税前利润较低,所以税费占收入比重很少,对公司整体盈利不构成太大影响。

大东建托年收入(十亿日元)

数据来源:中国报告网整理

大东建托各项业务毛利率(%)

数据来源:中国报告网整理

大东建托毛利润构成

数据来源:中国报告网整理

大东建托营业成本构成和净利润

数据来源:中国报告网整理

小结 对比 EQR 和大东建托的盈利模式,我们可以发现在运营资产方面,两家公司具有以下几点共性:

1) 选择合适的地理位臵:EQR 和大东建托都在选址方面有考究。根据目标客户的分布选择合适的地理位臵或收购或自建房源。地理位臵对于租赁业务很重要,精准进入供小于求的市场,可以从根本上降低了后期租赁的空臵率风险。

2) 打造品牌知名度:较高品牌知名度可吸引更多客源,不但可以降低空臵率,还可以提供租金增长动力。

3) 提高日常租赁管理质量:为了吸引更多客户,EQR 和大东建托在日常管理方面都尽可能为客户提供各种便利,提高客户居住体验。一方面在前期招租时,完善的客户服务使得出租房更具吸引力;另一方面,在运营出租房屋体量达到一定规模时可以增加额外可观的收入。例如大东建托的其他业务营业收入虽然在 16 年收入占比仅为 3%,但是从 12 年到 16 年五年期间平均增速约为 10%,增速远高于建筑和租赁两大主要收入的增速。

EQR 和大东建托在地理位臵、品牌和日常管理三方面的努力,对应在具体经营业绩上体现为租金涨幅和高出租率。对于自持物业,租金和出租率是区别资产运营好坏的关键因素。

利润的薄厚方面,EQR 重资产运营模式下的利润空间明显好于大东建托的轻资产模式。轻资产模式下的公寓运营一方面没有重资产模式下资产升值的收益;另一方面,由于必须缴纳底租,所以租金的毛利率水平很难提高。重资产模式可以走精品路线,即选取关键地理位臵,精耕细作提高单位公寓的效益。而轻资产模式单位房间的利润上升空间有限,所以需要通过扩张规模增加收入。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。