参考观研天下发布《2018-2023年中国婴儿纸尿裤行业发展现状分析及投资发展趋势研究报告》

1、行业格局花开遍地,市场竞争如火如荼

婴儿纸尿裤和成人纸尿裤在行业格局上是有很大区别的,概括有三个方面:

(1)针对的消费者不同,分别是没有表达能力的婴儿以及可以充分表达需求的老年人。

(2)发展的阶段不同。婴儿纸尿裤在我国已经发展了十几年,而成人纸尿裤只是在最近三四年才发展起来。

(3)技术要求不同。相比来说,婴儿纸尿裤要求的技术水平要更高,婴儿产品要求对皮肤的保护更高,而成人产品则要求排泄物吸收量更大。

这三点决定了行业的市场格局,两个子行业是不同的。

1、 婴儿纸尿裤高中低端品牌百花齐放,市场竞争进入白热化

婴儿纸尿裤主要包括两种产品:纸尿片和纸尿裤。

其中,纸尿片的使用方法与传统棉质尿布类似,生产工艺较为简单,价格较低,消费群体以三、四线城镇和农村地区为主;纸尿裤相比纸尿片增加了防侧漏功能,吸收能力更强,通过腰围魔术贴还可以自行调整松紧,宝宝使用更舒服,但价格稍贵,在一、二线城市和富裕城镇的市场渗透率较高。

(1)简易产品和高端产品共存,品牌竞争日趋激烈

成人纸尿裤对中国来说,是一个比较新兴的行业,与婴儿纸尿裤相反的是在高端市场中,成人纸尿裤里的国际品牌如乐互宜、得伴、安托、添宁等目前还处于品牌资源持续投入阶段,增长缓慢,投入产出比相对失衡;而中端市场主要是国内的知名品牌,如安尔康、包大人、C O C O可靠、珍琦等,这些产品迎合了目前国内市场的需求,被尝试和选择的机会增加,增长迅速;而低端市场中,地方性品牌已经提前进入残酷的市场竞争阶段,他们固守低端市场,品质较低,成本压力较大,销售及利润流失,不得不以价格战取胜。

国内主要成人纸尿裤生产商市场占比,可以看到排名靠前的基本都是国产品牌,国外品牌并没有明显优势。

目前,由于成人纸尿裤的渗透率处于较低水平,且国人对于该产品的认知度和认可度较低,企业的销售渠道主要采用B2B的方式,局限于医疗机构和电商平台。

医疗机构主要包括医院、药店以及养老机构,企业通过进驻这些机构进行批量销售和品牌推广。因为成人失禁用品也有大部分是子女在网上替父母购买,企业也在加大对电商渠道的投入。

1、行业格局花开遍地,市场竞争如火如荼

婴儿纸尿裤和成人纸尿裤在行业格局上是有很大区别的,概括有三个方面:

(1)针对的消费者不同,分别是没有表达能力的婴儿以及可以充分表达需求的老年人。

(2)发展的阶段不同。婴儿纸尿裤在我国已经发展了十几年,而成人纸尿裤只是在最近三四年才发展起来。

(3)技术要求不同。相比来说,婴儿纸尿裤要求的技术水平要更高,婴儿产品要求对皮肤的保护更高,而成人产品则要求排泄物吸收量更大。

这三点决定了行业的市场格局,两个子行业是不同的。

1、 婴儿纸尿裤高中低端品牌百花齐放,市场竞争进入白热化

婴儿纸尿裤主要包括两种产品:纸尿片和纸尿裤。

其中,纸尿片的使用方法与传统棉质尿布类似,生产工艺较为简单,价格较低,消费群体以三、四线城镇和农村地区为主;纸尿裤相比纸尿片增加了防侧漏功能,吸收能力更强,通过腰围魔术贴还可以自行调整松紧,宝宝使用更舒服,但价格稍贵,在一、二线城市和富裕城镇的市场渗透率较高。

图:不同档次的婴儿纸尿裤代表品牌

资料来源:互联网

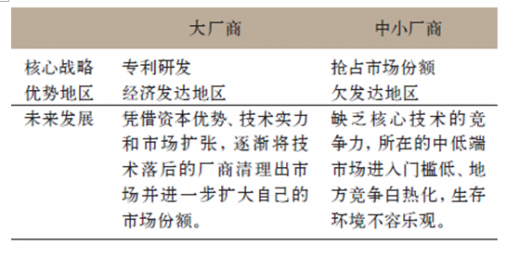

目前国内市场中,国外企业由于进入较早,已经占据了约60%的市场份额。2015年行业数据显示,纸尿裤销量将近300多亿,约有600多个厂家、2000多条纸尿裤片生产线、120 0多个品牌在争夺这个市场,其中排名前六的国内外品牌总占比约80%。行业已经进入了优胜劣汰阶段,竞争可以说是惨烈,不同规模的厂商未来的发展前景也不尽相同。表:大中小厂商发展策略和前景对比

资料来源:公开资料整理

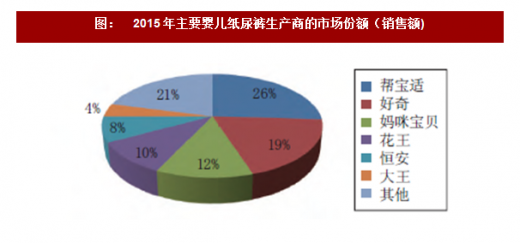

图: 2015年主要婴儿纸尿裤生产商的市场份额(销售额)

数据来源:公开数据整理

2、 成人纸尿裤高中低端品牌百家争鸣,线下渠道线上平台齐发力(1)简易产品和高端产品共存,品牌竞争日趋激烈

成人纸尿裤对中国来说,是一个比较新兴的行业,与婴儿纸尿裤相反的是在高端市场中,成人纸尿裤里的国际品牌如乐互宜、得伴、安托、添宁等目前还处于品牌资源持续投入阶段,增长缓慢,投入产出比相对失衡;而中端市场主要是国内的知名品牌,如安尔康、包大人、C O C O可靠、珍琦等,这些产品迎合了目前国内市场的需求,被尝试和选择的机会增加,增长迅速;而低端市场中,地方性品牌已经提前进入残酷的市场竞争阶段,他们固守低端市场,品质较低,成本压力较大,销售及利润流失,不得不以价格战取胜。

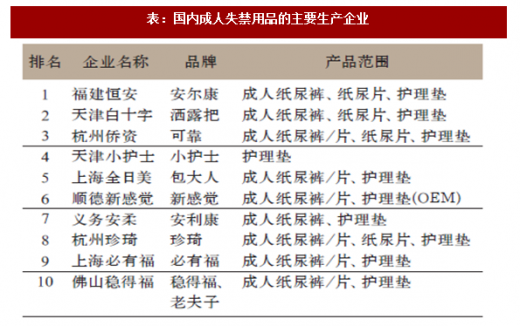

表:国内成人失禁用品的主要生产企业

资料来源:公开资料整理

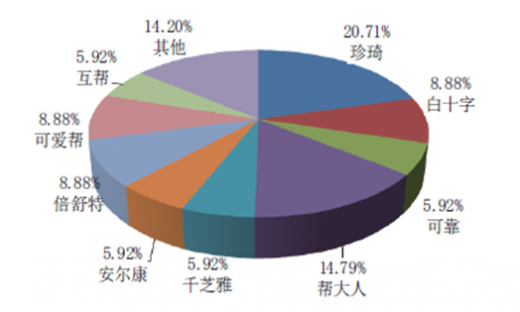

据有关资料显示,在天猫、京东商城、亚马逊等购物平台上,目前国内成人纸尿裤的电商销售量排名靠前的分别为COCO可靠、优帮、P a l mj oy手心呵护、康福瑞这几大品牌,无一例外,他们都是来自于国内的生产企业。由于中国人对于成人失禁用品的消费态度异于婴儿纸尿裤,相对于质量,他们更倾向于购买性价比较高的国产产品;同时,医疗机构的销售量占据总销量的比重相对较大,考虑到市场需求和价格等因素,医疗机构也更愿意与国产品牌进行合作。因此,相对于婴儿纸尿裤,国产品牌在成人失禁用品这一领域将有更大市场空间。国内主要成人纸尿裤生产商市场占比,可以看到排名靠前的基本都是国产品牌,国外品牌并没有明显优势。

图:2014年成人失禁用品主要生产商的市场份额(产量)

数据来源:公开数据整理

(2)线上线下相结合,市场销量提升明显目前,由于成人纸尿裤的渗透率处于较低水平,且国人对于该产品的认知度和认可度较低,企业的销售渠道主要采用B2B的方式,局限于医疗机构和电商平台。

医疗机构主要包括医院、药店以及养老机构,企业通过进驻这些机构进行批量销售和品牌推广。因为成人失禁用品也有大部分是子女在网上替父母购买,企业也在加大对电商渠道的投入。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。