参考中国报告网发布《2016-2022年中国特种纸市场发展现状及十三五投资战略分析报告》

1、特种纸行业整体竞争格局

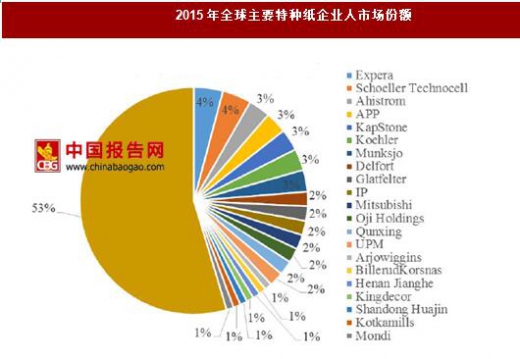

与瓦楞纸、文化用纸等大类用纸不同,特种纸应用细分领域众多而单一领域需求相对有限,且各细分领域产品的研究开发和市场推广需要较大投入和较长周期,单一企业较难进行覆盖全品类的生产。行业内的企业一般将自己定位为某领域或多领域的专业化生产商。优势企业以在某领域或多领域拥有较高产品制造水平和市场占有率为主要特征,从而形成了不同企业在各自领域内拥有相对竞争优势的格局。由此,特种纸行业整体集中度不高,不同细分领域内的市场集中度也有所不同。根据统计,目前全球范围内尚无一家特种纸企业总体市场份额超过5%。

从全球市场看,特种纸生产部门呈现出专业化特种纸生产企业和大型造纸企业的特种纸分支共存竞争的局面,前者以Ahlstrom、Burrows、Arjowiggins、Schweitzer-Mauduit 等为代表,后者以Oji、International paper、UPM、Mondi 等为代表。这些企业经过数十年的发展,管理水平、装备规模和研发技术实力均较为领先,产品逐渐从单一特种纸类型拓展到多品类多细分领域,在全球市场都拥有较强的品牌和市场竞争力。

与国外相比,我国的特种纸产业发展相对滞后,近二十年整体经历了从模仿试制到自主创新,从进口主导到进口替代的过程。目前,在较多细分领域内,国内企业已打破国外领先企业的市场垄断,与其开展同步竞争,实现了部分品类的进口替代和出口。

国内特种纸市场的参与者主要包括特种纸专业规模化生产企业、大型大类造纸企业的特种纸分支、跨国企业的中国部门或合资企业以及其他小型特种纸企业。其中,特种纸专业规模化生产企业一般已在部分特种纸细分领域建立起较为领先的竞争优势,并在此基础上逐渐向更多的细分领域拓展,属于国内特种纸产业的支柱力量;大型大类造纸企业主要专注于瓦楞纸、文化用纸、生活用纸等,涉足特种纸领域较少,代表企业有晨鸣纸业等;跨国企业在国内拥有特种纸分支的包括Oji 中国、UPM 中国等,拥有较高的管理和技术水平,在部分中高端特种纸领域拥有竞争优势;各类小型特种纸企业由于技术和装备水平的限制,产品质量低,产能规模小,仅在一两个细分领域内以低价方式竞争,缺乏竞争力。

2、细分行业竞争格局

(1)消费品一次包装原纸行业竞争格局

1)医疗包装原纸领域竞争格局

北美和欧洲已经形成成熟的最终灭菌包装市场,市场参与者既有Bemis、Alcan、Oliver 等全球软硬包装巨头,也有Roll print、Beacon Convertors、Technipaq等专注于医疗器械灭菌包装的专业化企业。在包装材料领域,美国Dupont 公司、法国Arjowiggins 公司、瑞典BillerudKorsns 公司、芬兰Ahlstrom 公司等巨头企业占据市场主导地位。这些企业在行业内耕耘时间长,产品质量优秀,且掌握国际标准的话语权,通过全球化生产和销售在各个国家和地区参与市场竞争,主导着高端市场。

我国医疗包装原纸行业起步较晚,随着21 世纪初期国外灭菌包装企业的进入才逐渐开始为业内所认识和了解。早期市场为国外大型跨国企业所占据,产品长期依赖国外进口或者由跨国企业在中国设立的合资或独资企业生产。近十年来,医疗包装原纸较高的盈利水平逐渐吸引了国内企业的参与。在和国外企业的竞争中,形成了一批拥有一定市场竞争力的企业,产品品质接近或达到国外水平,并随着医疗器械或包装的出口进入海外市场。目前,医疗包装原纸的国产化替代尚未完成,透析原纸等产品仍较多依赖进口,行业内主要竞争者包括2~3 家大型跨国企业和国内少数企业。

2)食品包装原纸领域竞争格局

随着食品餐饮行业的发展,食品包装原纸的应用日益广泛,其良好的市场前景和广阔的市场空间吸引了较多的参与者。由于食品餐饮行业本身较为分散,包装原纸的竞争格局也较分散。大量市场参与者属中小民营企业,产能规模普遍较小,技术装备比较落后,独立研发能力不强,产品同质化严重,质量不稳定,主要在中低端市场进行简单价格竞争。

另一方面,少数企业在行业内深耕细作,持续研发和创新,不断提升产品的质量稳定性和技术指标,实现标准化规模化生产,已在食品防油纸、食品级白牛纸等细分领域内形成一定的竞争优势,产品进入到国际快餐连锁企业、大型食品加工企业等供应体系并实现出口,对国外产品实现了不同程度的进口替代。

(2)其他特种纸行业竞争格局

国内热转印原纸产能较为分散,主要生产企业包括凯丰新材、冠豪高新等,集中在安徽、浙江、广东等地区。木纹原纸早期为国外企业所垄断,随着国内建装家具行业的发展以及特种纸企业的逐渐成熟,已逐步开始替代进口产品,木纹原纸生产企业主要集中在浙江等地区。

卷烟配套原纸下游终端应用为卷烟生产,随着近几年下游产业结构的调整,行业逐渐趋于集中化。目前国内卷烟配套原纸产能约19.7 万吨,已超过市场需求量,预计未来行业格局仍将继续向集中化发展。

3、主要同行业企业情况

(1)消费品一次包装原纸领域

A、法国阿尔若维根斯纸业公司(Arjowiggins SAS)

阿尔若维根斯纸业公司是法国Sequana 公司的纸及纸制品制造子公司,为全球领先的原纸综合制造商。公司总部位于法国,在全球拥有16 个生产基地和3,500名员工。公司主要生产软包装纸、安全防伪纸、标签纸以及一系列工业用纸等,2015 年公司销售收入9.05 亿欧元,销量56 万吨,其中在亚洲地区的销售收入约为1.63 亿欧元,绘图及健康用纸全球销售收入约4.43 亿欧元。Arjowiggins SAS在中国设贸易子公司,主要在医疗包装原纸领域竞争。

B、瑞典毕瑞公司(BillerudKorsns AB)

瑞典毕瑞公司是的欧洲大型跨国纸及纸制品生产企业,生产食品包装纸、医疗包装纸、工业用特种纸、箱板纸、液体包装纸等产品,业务地区覆盖全球。2015年营业收入218.1 亿瑞典克朗,净利润19.7 亿瑞典克朗,其中在亚洲地区的销售收入为37.08 亿瑞典克朗,医疗健康版块全球收入约13.1 亿瑞典克朗。

BillerudKorsns AB 在中国设贸易子公司,主要在医疗包装原纸领域竞争。

C、博罗士纸业集团公司(Burrows paper corporation)

博罗士纸业集团是世界领先的低克重特种纸制造商以及纸包装解决方案供应商,拥有悠久的造纸历史。公司总部位于美国,拥有美国4 家造纸厂及全球多家纸制品加工厂。公司主要生产工业用纸、礼品和装饰包装薄纸、食品包装纸等产品。公司在中国设办事处,主要在食品包装原纸领域竞争。目前,博罗士纸业已分拆出售,造纸部门被Twin Rivers 公司所收购。

D、仙鹤股份有限公司

仙鹤股份有限公司是国内大型特种纸生产企业,成立于1997 年,总部坐落于浙江省衢州市,注册资本45,000 万元。截至2015 年末公司在全国拥有3 个制造基地,27 条特种纸生产线,员工3,000 多名。仙鹤股份有限公司主要产品包括商务交流及防伪用纸、烟草行业用纸、低定量出版印刷用纸、标签离型用纸、食品与医疗包装用纸、等品种产品,年产量近40 万吨。仙鹤股份在食品包装原纸领域竞争,在木纹原纸及卷烟配套原纸领域也存在竞争。

(2)其他特种纸领域

A、浙江佳维康特种纸有限公司

浙江佳维康特种纸有限公司成立于2010 年,坐落于浙江省衢州市龙游工业园。主营热转移印花原纸、食品医疗包装原纸、耐水标签原纸、喷铝原纸、信息记录原纸等特种纸。浙江佳维康特种纸有限公司主要在热转印原纸领域竞争。

B、民丰特种纸股份有限公司(公司简称:民丰特纸;股票代码:600235.SH)民丰特种纸股份有限公司成立于1998 年,坐落于浙江省嘉兴市,是国内最早生产卷烟用纸的企业之一,2000 年在上海证券交易所上市。民丰特纸拥有13条造纸生产线,主要产品包括卷烟纸、工业配套用纸、描图纸和电解电容器纸等。

2015 年民丰特纸卷烟纸系列产品合计收入55,881.21 万元。民丰特纸主要在卷烟配套用纸领域竞争。

C、牡丹江恒丰纸业股份有限公司(公司简称:恒丰纸业;股票代码:600356.SH)

恒丰纸业成立于1994 年,坐落于黑龙江省牡丹江市,是国内卷烟配套原纸主要生产企业之一,2001 年在上海证券交易所上市。恒丰纸业主要产品包括各系列卷烟纸、卷烟配套原纸、铝箔衬纸、无碳复写纸原纸等,2014 年滤嘴棒用纸实现收入6.11 亿元。恒丰纸业主要在卷烟配套用纸领域竞争。

1、特种纸行业整体竞争格局

与瓦楞纸、文化用纸等大类用纸不同,特种纸应用细分领域众多而单一领域需求相对有限,且各细分领域产品的研究开发和市场推广需要较大投入和较长周期,单一企业较难进行覆盖全品类的生产。行业内的企业一般将自己定位为某领域或多领域的专业化生产商。优势企业以在某领域或多领域拥有较高产品制造水平和市场占有率为主要特征,从而形成了不同企业在各自领域内拥有相对竞争优势的格局。由此,特种纸行业整体集中度不高,不同细分领域内的市场集中度也有所不同。根据统计,目前全球范围内尚无一家特种纸企业总体市场份额超过5%。

从全球市场看,特种纸生产部门呈现出专业化特种纸生产企业和大型造纸企业的特种纸分支共存竞争的局面,前者以Ahlstrom、Burrows、Arjowiggins、Schweitzer-Mauduit 等为代表,后者以Oji、International paper、UPM、Mondi 等为代表。这些企业经过数十年的发展,管理水平、装备规模和研发技术实力均较为领先,产品逐渐从单一特种纸类型拓展到多品类多细分领域,在全球市场都拥有较强的品牌和市场竞争力。

数据来源:观研天下数据中心整理

与国外相比,我国的特种纸产业发展相对滞后,近二十年整体经历了从模仿试制到自主创新,从进口主导到进口替代的过程。目前,在较多细分领域内,国内企业已打破国外领先企业的市场垄断,与其开展同步竞争,实现了部分品类的进口替代和出口。

国内特种纸市场的参与者主要包括特种纸专业规模化生产企业、大型大类造纸企业的特种纸分支、跨国企业的中国部门或合资企业以及其他小型特种纸企业。其中,特种纸专业规模化生产企业一般已在部分特种纸细分领域建立起较为领先的竞争优势,并在此基础上逐渐向更多的细分领域拓展,属于国内特种纸产业的支柱力量;大型大类造纸企业主要专注于瓦楞纸、文化用纸、生活用纸等,涉足特种纸领域较少,代表企业有晨鸣纸业等;跨国企业在国内拥有特种纸分支的包括Oji 中国、UPM 中国等,拥有较高的管理和技术水平,在部分中高端特种纸领域拥有竞争优势;各类小型特种纸企业由于技术和装备水平的限制,产品质量低,产能规模小,仅在一两个细分领域内以低价方式竞争,缺乏竞争力。

2、细分行业竞争格局

(1)消费品一次包装原纸行业竞争格局

1)医疗包装原纸领域竞争格局

北美和欧洲已经形成成熟的最终灭菌包装市场,市场参与者既有Bemis、Alcan、Oliver 等全球软硬包装巨头,也有Roll print、Beacon Convertors、Technipaq等专注于医疗器械灭菌包装的专业化企业。在包装材料领域,美国Dupont 公司、法国Arjowiggins 公司、瑞典BillerudKorsns 公司、芬兰Ahlstrom 公司等巨头企业占据市场主导地位。这些企业在行业内耕耘时间长,产品质量优秀,且掌握国际标准的话语权,通过全球化生产和销售在各个国家和地区参与市场竞争,主导着高端市场。

我国医疗包装原纸行业起步较晚,随着21 世纪初期国外灭菌包装企业的进入才逐渐开始为业内所认识和了解。早期市场为国外大型跨国企业所占据,产品长期依赖国外进口或者由跨国企业在中国设立的合资或独资企业生产。近十年来,医疗包装原纸较高的盈利水平逐渐吸引了国内企业的参与。在和国外企业的竞争中,形成了一批拥有一定市场竞争力的企业,产品品质接近或达到国外水平,并随着医疗器械或包装的出口进入海外市场。目前,医疗包装原纸的国产化替代尚未完成,透析原纸等产品仍较多依赖进口,行业内主要竞争者包括2~3 家大型跨国企业和国内少数企业。

2)食品包装原纸领域竞争格局

随着食品餐饮行业的发展,食品包装原纸的应用日益广泛,其良好的市场前景和广阔的市场空间吸引了较多的参与者。由于食品餐饮行业本身较为分散,包装原纸的竞争格局也较分散。大量市场参与者属中小民营企业,产能规模普遍较小,技术装备比较落后,独立研发能力不强,产品同质化严重,质量不稳定,主要在中低端市场进行简单价格竞争。

另一方面,少数企业在行业内深耕细作,持续研发和创新,不断提升产品的质量稳定性和技术指标,实现标准化规模化生产,已在食品防油纸、食品级白牛纸等细分领域内形成一定的竞争优势,产品进入到国际快餐连锁企业、大型食品加工企业等供应体系并实现出口,对国外产品实现了不同程度的进口替代。

(2)其他特种纸行业竞争格局

国内热转印原纸产能较为分散,主要生产企业包括凯丰新材、冠豪高新等,集中在安徽、浙江、广东等地区。木纹原纸早期为国外企业所垄断,随着国内建装家具行业的发展以及特种纸企业的逐渐成熟,已逐步开始替代进口产品,木纹原纸生产企业主要集中在浙江等地区。

卷烟配套原纸下游终端应用为卷烟生产,随着近几年下游产业结构的调整,行业逐渐趋于集中化。目前国内卷烟配套原纸产能约19.7 万吨,已超过市场需求量,预计未来行业格局仍将继续向集中化发展。

3、主要同行业企业情况

(1)消费品一次包装原纸领域

A、法国阿尔若维根斯纸业公司(Arjowiggins SAS)

阿尔若维根斯纸业公司是法国Sequana 公司的纸及纸制品制造子公司,为全球领先的原纸综合制造商。公司总部位于法国,在全球拥有16 个生产基地和3,500名员工。公司主要生产软包装纸、安全防伪纸、标签纸以及一系列工业用纸等,2015 年公司销售收入9.05 亿欧元,销量56 万吨,其中在亚洲地区的销售收入约为1.63 亿欧元,绘图及健康用纸全球销售收入约4.43 亿欧元。Arjowiggins SAS在中国设贸易子公司,主要在医疗包装原纸领域竞争。

B、瑞典毕瑞公司(BillerudKorsns AB)

瑞典毕瑞公司是的欧洲大型跨国纸及纸制品生产企业,生产食品包装纸、医疗包装纸、工业用特种纸、箱板纸、液体包装纸等产品,业务地区覆盖全球。2015年营业收入218.1 亿瑞典克朗,净利润19.7 亿瑞典克朗,其中在亚洲地区的销售收入为37.08 亿瑞典克朗,医疗健康版块全球收入约13.1 亿瑞典克朗。

BillerudKorsns AB 在中国设贸易子公司,主要在医疗包装原纸领域竞争。

C、博罗士纸业集团公司(Burrows paper corporation)

博罗士纸业集团是世界领先的低克重特种纸制造商以及纸包装解决方案供应商,拥有悠久的造纸历史。公司总部位于美国,拥有美国4 家造纸厂及全球多家纸制品加工厂。公司主要生产工业用纸、礼品和装饰包装薄纸、食品包装纸等产品。公司在中国设办事处,主要在食品包装原纸领域竞争。目前,博罗士纸业已分拆出售,造纸部门被Twin Rivers 公司所收购。

D、仙鹤股份有限公司

仙鹤股份有限公司是国内大型特种纸生产企业,成立于1997 年,总部坐落于浙江省衢州市,注册资本45,000 万元。截至2015 年末公司在全国拥有3 个制造基地,27 条特种纸生产线,员工3,000 多名。仙鹤股份有限公司主要产品包括商务交流及防伪用纸、烟草行业用纸、低定量出版印刷用纸、标签离型用纸、食品与医疗包装用纸、等品种产品,年产量近40 万吨。仙鹤股份在食品包装原纸领域竞争,在木纹原纸及卷烟配套原纸领域也存在竞争。

(2)其他特种纸领域

A、浙江佳维康特种纸有限公司

浙江佳维康特种纸有限公司成立于2010 年,坐落于浙江省衢州市龙游工业园。主营热转移印花原纸、食品医疗包装原纸、耐水标签原纸、喷铝原纸、信息记录原纸等特种纸。浙江佳维康特种纸有限公司主要在热转印原纸领域竞争。

B、民丰特种纸股份有限公司(公司简称:民丰特纸;股票代码:600235.SH)民丰特种纸股份有限公司成立于1998 年,坐落于浙江省嘉兴市,是国内最早生产卷烟用纸的企业之一,2000 年在上海证券交易所上市。民丰特纸拥有13条造纸生产线,主要产品包括卷烟纸、工业配套用纸、描图纸和电解电容器纸等。

2015 年民丰特纸卷烟纸系列产品合计收入55,881.21 万元。民丰特纸主要在卷烟配套用纸领域竞争。

C、牡丹江恒丰纸业股份有限公司(公司简称:恒丰纸业;股票代码:600356.SH)

恒丰纸业成立于1994 年,坐落于黑龙江省牡丹江市,是国内卷烟配套原纸主要生产企业之一,2001 年在上海证券交易所上市。恒丰纸业主要产品包括各系列卷烟纸、卷烟配套原纸、铝箔衬纸、无碳复写纸原纸等,2014 年滤嘴棒用纸实现收入6.11 亿元。恒丰纸业主要在卷烟配套用纸领域竞争。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。