博汇纸业

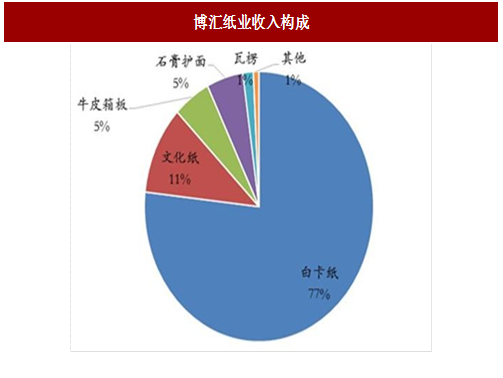

博汇纸业是国内领先的大型造纸企业,产品包括白卡纸、文化纸、石膏面板纸、箱板纸等,其中白卡纸是主要收入及利润来源。目前公司拥有造纸产能208万吨,其中白卡纸150万吨、文化纸 25 万吨、石膏面板纸 15 万吨、箱板纸/瓦楞纸 18 万吨;浆产能:化机浆产能 85 万吨,化学浆产能 9.5 万吨。16 年公司实现营业收入 78 亿元,同比增长 10.5%,归母净利润 2 亿元,同比增长 422%;17 年上半年公司营业收入 40.6 亿元,同比增长 22.1%;归母净利润 4.05 亿元,同比增长 517%。

盈利预测及估值:我们预计公司 17-19 年公司净利润分别约 8.1 亿元、10.7 亿元、13.8 亿元,同比增长 303.6%、32.1%、28.9%,对应 17 年 10xPE。

太阳纸业

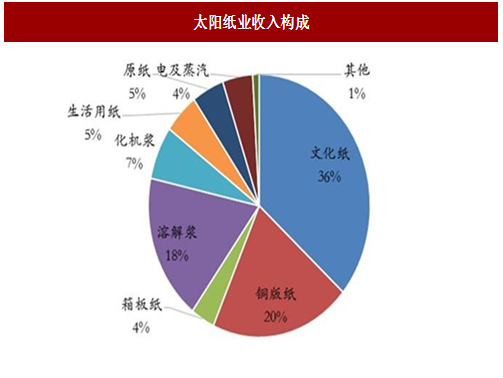

太阳纸业是国内造纸龙头企业,主营文化纸、浆、生活用纸等。目前公司纸张总产能约 330 万吨,其中铜版纸 90 万吨、文化纸 100 万吨、牛皮箱板纸 80 万吨、复印纸 10 万吨、工业原纸 10 万吨、生活用纸 12 万吨、淋膜原纸 30 万吨。公司浆产能 120 万吨,其中溶解浆 50 万吨、化学机械浆 70 万吨。16 年公司营业收入 144.6 亿元,同比增长 33.5%;归母净利润 10.6 亿元,同比增长 58.5%;17 年上半年收入 87 亿元,同比增长 32.6%;归母净利润 8.7 亿元,同比增长 148%。

盈利预测及估值:我们预计 17-19 年公司净利润为 17.3 亿元、22.8 亿元、27.9 亿元,分别增长 63.8%、31.5%、22.5%,对应 17 年 13xPE。

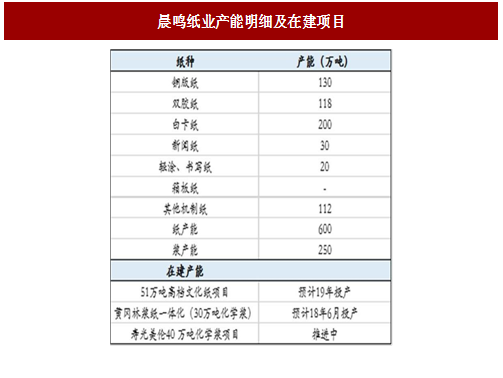

晨鸣纸业是集造林、制浆、造纸于一体、多元化发展的大型企业集团,主要包括造纸及融资租赁两大业务。造纸业务包括印刷用纸、包装用纸、办公用纸、生活用纸四大品类体系,年浆纸产能 850 多万吨,其中机制纸产能约 600 万吨,主营纸种铜版纸、双胶纸、白卡纸产能分别为 130 万吨、118 万吨、200 万吨(120 万吨白卡纸项目 16 年底开始投产)。16 年公司实现收入 229 亿元,同比增长 13.2%,归母净利润 20.6 亿元,同比增长 102%;17 年上半年收入 137.5 亿元,同比增长 29.6%,归母净利润 17.5 亿元,同比增长 85.9%。

盈利预测及估值:我们预计2017-2018年公司净利润 35.1 亿元、45.2 亿元,同比增长 70.2%、28.7%,EPS 分别为 1.81 元、2.33 元,对应 17 年 9xPE。

参考中国报告网发布《2017-2022年中国造纸市场运营态势及投资方向研究报告》

山鹰纸业

公司为华东地区箱板瓦楞纸龙头,拥有年产 354 万吨包装用纸和 11.6 亿平方米中高档包装纸箱的产能。16 年公司实现营业收入 121.3 亿元,同比增 24%,归母净利润 3.5 亿元,同比增 68.8%;17 年上半年收入 74.6 亿元,同比增长 38.1%,归母净利润 8.26 亿元,同比增长 451%。

公司近期公告拟出资 24 亿瑞典克朗(约人民币 19.5 亿元)收购北欧纸业公司 Nordic Paper Holding AB 100%股权,Nordic 公司主要产品为防油纸与牛皮纸,拥有浆纸年产能约 50 万吨。

盈利预测及估值:我们预计公司 17-19 年净利润为 16.3 亿元、18.8 亿元、21.9 亿元,增速分别为 362%、15.1%、16.8%,对应 17 年 13xPE。

博汇纸业是国内领先的大型造纸企业,产品包括白卡纸、文化纸、石膏面板纸、箱板纸等,其中白卡纸是主要收入及利润来源。目前公司拥有造纸产能208万吨,其中白卡纸150万吨、文化纸 25 万吨、石膏面板纸 15 万吨、箱板纸/瓦楞纸 18 万吨;浆产能:化机浆产能 85 万吨,化学浆产能 9.5 万吨。16 年公司实现营业收入 78 亿元,同比增长 10.5%,归母净利润 2 亿元,同比增长 422%;17 年上半年公司营业收入 40.6 亿元,同比增长 22.1%;归母净利润 4.05 亿元,同比增长 517%。

盈利预测及估值:我们预计公司 17-19 年公司净利润分别约 8.1 亿元、10.7 亿元、13.8 亿元,同比增长 303.6%、32.1%、28.9%,对应 17 年 10xPE。

图:博汇纸业收入构成

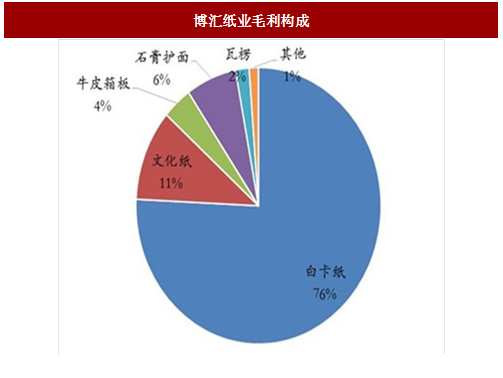

图:博汇纸业毛利构成

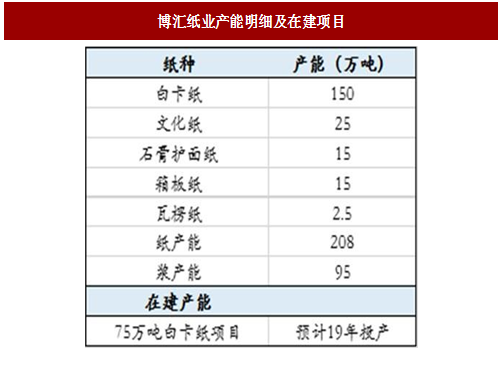

图: 博汇纸业产能明细及在建项目

太阳纸业

太阳纸业是国内造纸龙头企业,主营文化纸、浆、生活用纸等。目前公司纸张总产能约 330 万吨,其中铜版纸 90 万吨、文化纸 100 万吨、牛皮箱板纸 80 万吨、复印纸 10 万吨、工业原纸 10 万吨、生活用纸 12 万吨、淋膜原纸 30 万吨。公司浆产能 120 万吨,其中溶解浆 50 万吨、化学机械浆 70 万吨。16 年公司营业收入 144.6 亿元,同比增长 33.5%;归母净利润 10.6 亿元,同比增长 58.5%;17 年上半年收入 87 亿元,同比增长 32.6%;归母净利润 8.7 亿元,同比增长 148%。

盈利预测及估值:我们预计 17-19 年公司净利润为 17.3 亿元、22.8 亿元、27.9 亿元,分别增长 63.8%、31.5%、22.5%,对应 17 年 13xPE。

图:太阳纸业收入构成

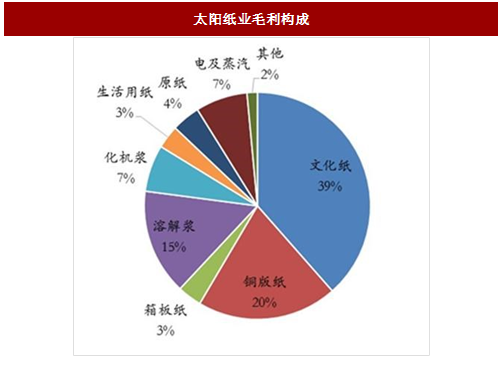

图:太阳纸业毛利构成

图:太阳纸业产能明细及在建项目

晨鸣纸业 晨鸣纸业是集造林、制浆、造纸于一体、多元化发展的大型企业集团,主要包括造纸及融资租赁两大业务。造纸业务包括印刷用纸、包装用纸、办公用纸、生活用纸四大品类体系,年浆纸产能 850 多万吨,其中机制纸产能约 600 万吨,主营纸种铜版纸、双胶纸、白卡纸产能分别为 130 万吨、118 万吨、200 万吨(120 万吨白卡纸项目 16 年底开始投产)。16 年公司实现收入 229 亿元,同比增长 13.2%,归母净利润 20.6 亿元,同比增长 102%;17 年上半年收入 137.5 亿元,同比增长 29.6%,归母净利润 17.5 亿元,同比增长 85.9%。

盈利预测及估值:我们预计2017-2018年公司净利润 35.1 亿元、45.2 亿元,同比增长 70.2%、28.7%,EPS 分别为 1.81 元、2.33 元,对应 17 年 9xPE。

参考中国报告网发布《2017-2022年中国造纸市场运营态势及投资方向研究报告》

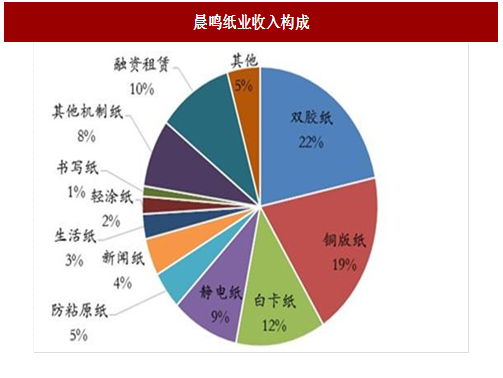

图: 晨鸣纸业收入构成

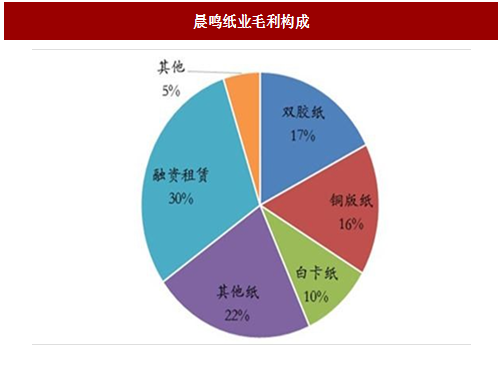

图:晨鸣纸业毛利构成

图:晨鸣纸业产能明细及在建项目

山鹰纸业

公司为华东地区箱板瓦楞纸龙头,拥有年产 354 万吨包装用纸和 11.6 亿平方米中高档包装纸箱的产能。16 年公司实现营业收入 121.3 亿元,同比增 24%,归母净利润 3.5 亿元,同比增 68.8%;17 年上半年收入 74.6 亿元,同比增长 38.1%,归母净利润 8.26 亿元,同比增长 451%。

公司近期公告拟出资 24 亿瑞典克朗(约人民币 19.5 亿元)收购北欧纸业公司 Nordic Paper Holding AB 100%股权,Nordic 公司主要产品为防油纸与牛皮纸,拥有浆纸年产能约 50 万吨。

盈利预测及估值:我们预计公司 17-19 年净利润为 16.3 亿元、18.8 亿元、21.9 亿元,增速分别为 362%、15.1%、16.8%,对应 17 年 13xPE。

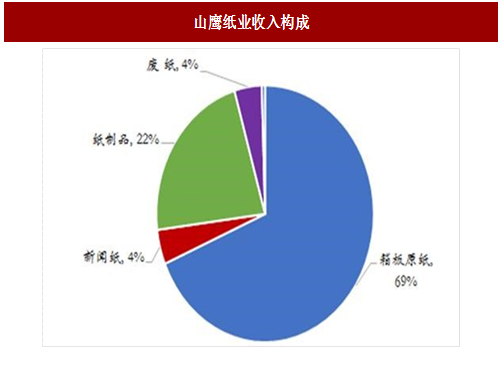

图:山鹰纸业收入构成

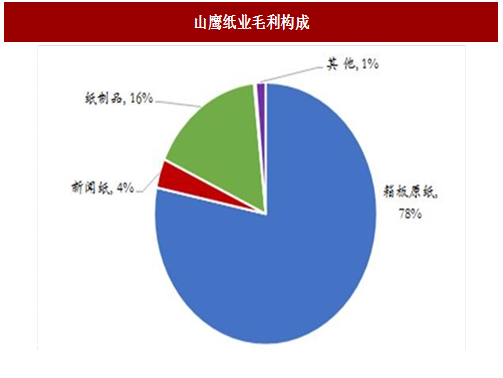

图:山鹰纸业毛利构成

图:山鹰纸业产能明细及在建项目

图:主要纸企盈利预测

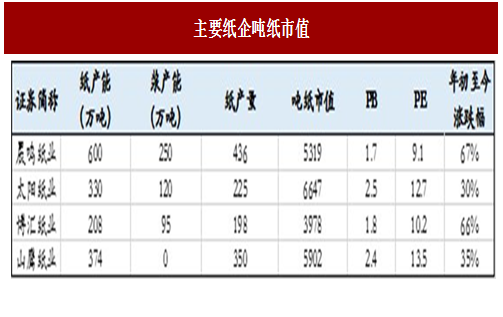

图:主要纸企吨纸市值

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。