我国是拥有十四亿人口的大国,是全世界最大的服装消费国和生产国。近几年我国服装业有着较大的发展,服装业的发展大大推动了我国国民经济的发展。自改革开放以来,我国服装行业经历了三个阶段,即批发商时代、零售商时代和品牌商时代。目前,我国正处于高级成长期。

近年来,我国服装产业随着国内经济的发展而逐步壮大,服装公司逐渐增多,服装行业的市场竞争也愈演愈烈.。

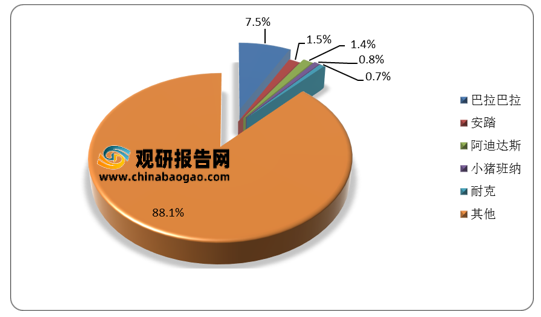

从童装行业来看,2020年,我国童装行业中森马旗下巴拉巴拉品牌市占率最高,为7.5%,安踏和阿迪达斯品牌分别位列第二和第三,其品牌市占率分别为1.5%和1.4%。由此可见,我国童装市场高度分散,童装企业规模普遍偏小,单个品牌的市场占有率和竞争力有限。

从女装行业来看,目前,国内的高端女装市场基本上仍处于寡头垄断的竞争结构,主要被一些来自国外的百年品牌和国际性品牌垄断,如ARMANI、BURBERRY、CHRISTIAN DIOR等,我国在高端服装品牌领域基本没有什么企业可以与这些来自国外的百年老店竞争。

在国内9家重点女装上市公司2019年营业收入中,拉夏贝尔排名第一,为76.66亿元;其次是赢家时尚,为41.57亿元。其余除了最低的日播时尚外,营业收入基本维持20-30亿元区间。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

近年来,我国服装产业随着国内经济的发展而逐步壮大,服装公司逐渐增多,服装行业的市场竞争也愈演愈烈.。

从童装行业来看,2020年,我国童装行业中森马旗下巴拉巴拉品牌市占率最高,为7.5%,安踏和阿迪达斯品牌分别位列第二和第三,其品牌市占率分别为1.5%和1.4%。由此可见,我国童装市场高度分散,童装企业规模普遍偏小,单个品牌的市场占有率和竞争力有限。

2020年我国童装行业品牌竞争格局

数据来源:观研天下整理

从女装行业来看,目前,国内的高端女装市场基本上仍处于寡头垄断的竞争结构,主要被一些来自国外的百年品牌和国际性品牌垄断,如ARMANI、BURBERRY、CHRISTIAN DIOR等,我国在高端服装品牌领域基本没有什么企业可以与这些来自国外的百年老店竞争。

在国内9家重点女装上市公司2019年营业收入中,拉夏贝尔排名第一,为76.66亿元;其次是赢家时尚,为41.57亿元。其余除了最低的日播时尚外,营业收入基本维持20-30亿元区间。

2019年国内女装上市企业营业收入统计

数据来源:观研天下整理

相较于童装和女装行业,我国男装行业市场规模相对小一些,目前正处在成长期,主要表现为规模拓展较快,竞争者开始进入市场,同时消费者的品牌认知开始形成。行业格局方面,男装行业的代表企业有海澜之家、七匹狼、九牧王、报喜鸟、罗蒙等。通过以上分析,我们可以看出,我国服装行业整体呈现稳步向好的趋势,行业竞争格局将逐步清晰,集聚效应初显,优质龙头公司有望在此轮良性增长周期中走出,逐步确立核心竞争力。(CT)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。