参考观研天下发布《2018年中国家纺市场分析报告-行业运营态势与投资前景研究》

现价段,我国床上用品行业品牌培育方面与行业整合市场均处于较低级阶段,市场大部分仍然是无品牌产品占据。据资料分析,市场上近1000个比较活跃的品牌家纺生产商,而被评定为“中国名牌产品”共有 75 个生产商,其中以罗莱、富安娜,水星家纺、梦洁家纺等优秀自主家纺品牌为主要代表。

根据数据显示2016年我国家纺行业CR5为 8.2%,CR10为11%。较2010年相比,我国CR5 每年上升 0.2百分点,CR10 每年下降 0.02百分点。由此可见,在竞争激烈的市场中,拥有优质资源的龙头企业会更受益,分析认为,未来行业龙头市场占有率将继续增长。

(1)行业市场集中度高:根据数据,2016 年法、英、德、日、美 CR5 分别为 21.8%、19.5%、16.6%、14.1%、13.1%,而中国的CR5只有8.5%。由此可见,未来我国集中重增长空间仍然较大。

(2)行业中小企业商场加速淘汰:主要因为商场购物中的成本高,需要更高坪效消化,一些大型企业在零售终端的占比更大,数据显示,2017年重点大型零售企业的套件CR10达到37.4%,各种被CR10达到32.8%,并持续上升,而对于无法进入城市主要零售端的中小型家纺企业排挤效应凸显。

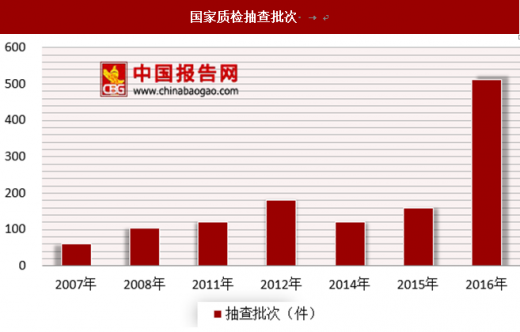

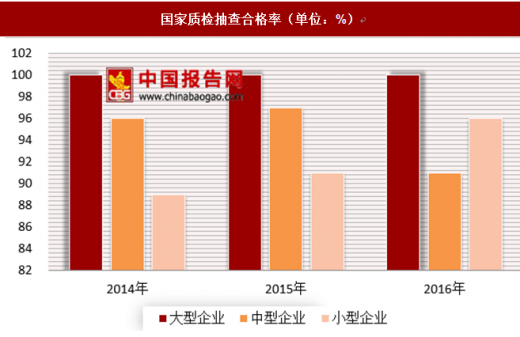

(3)环保趋严,质量为本:2007-2016年我国国家质检抽查次数逐年增加,数据显示,2016年抽查的批次为512件,较2015年增加3倍。2014-2016年我国大企业合格率高于中小企业,大企业优势凸显。

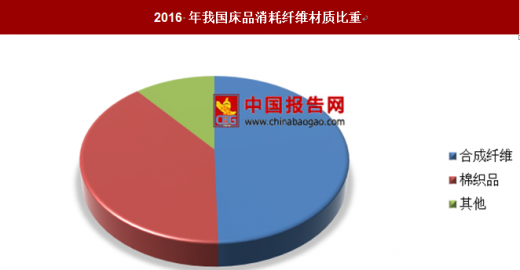

(4)成本渐高,中小企业或将淘汰:数据显示,2016年我国床品消耗纤维材质比重最大的为合成纤维为49.6%,其次为棉织品39.5%。自2016年以来我国涤纶价格不断上升,328 棉花价格指数自 2016第二季度开始反弹,同时因为国储棉库存的不断下降,全球库存消费比自2014/2015 年以来大幅下降,未来仍有可能长期处在涨价区间内。分析认为涤纶与棉花两个原材料的增长将会推动行业行业集中度的提升。

现价段,我国床上用品行业品牌培育方面与行业整合市场均处于较低级阶段,市场大部分仍然是无品牌产品占据。据资料分析,市场上近1000个比较活跃的品牌家纺生产商,而被评定为“中国名牌产品”共有 75 个生产商,其中以罗莱、富安娜,水星家纺、梦洁家纺等优秀自主家纺品牌为主要代表。

图:家纺企业品牌金字塔

资料来源:互联网

根据数据显示2016年我国家纺行业CR5为 8.2%,CR10为11%。较2010年相比,我国CR5 每年上升 0.2百分点,CR10 每年下降 0.02百分点。由此可见,在竞争激烈的市场中,拥有优质资源的龙头企业会更受益,分析认为,未来行业龙头市场占有率将继续增长。

(1)行业市场集中度高:根据数据,2016 年法、英、德、日、美 CR5 分别为 21.8%、19.5%、16.6%、14.1%、13.1%,而中国的CR5只有8.5%。由此可见,未来我国集中重增长空间仍然较大。

中国家纺行业集中度

数据来源:公开数据整理

2016 年各国家纺行业集中度 CR5

数据来源:公开数据整理

(2)行业中小企业商场加速淘汰:主要因为商场购物中的成本高,需要更高坪效消化,一些大型企业在零售终端的占比更大,数据显示,2017年重点大型零售企业的套件CR10达到37.4%,各种被CR10达到32.8%,并持续上升,而对于无法进入城市主要零售端的中小型家纺企业排挤效应凸显。

家纺行业龙头主要集中度进一步提升

数据来源:公开数据整理

(3)环保趋严,质量为本:2007-2016年我国国家质检抽查次数逐年增加,数据显示,2016年抽查的批次为512件,较2015年增加3倍。2014-2016年我国大企业合格率高于中小企业,大企业优势凸显。

国家质检抽查批次

数据来源:公开数据整理

国家质检抽查合格率(单位:%)

数据来源:公开数据整理

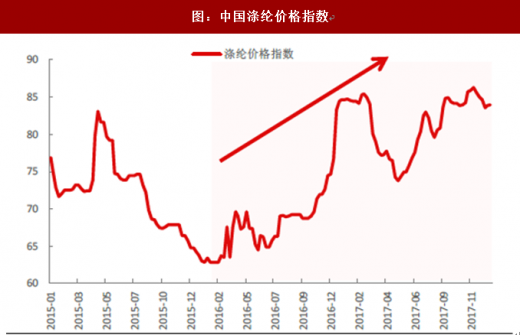

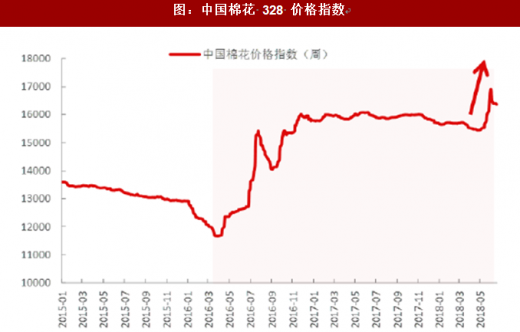

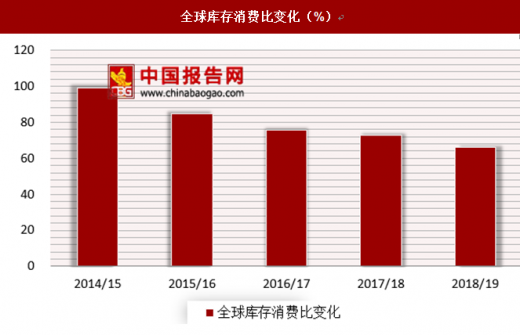

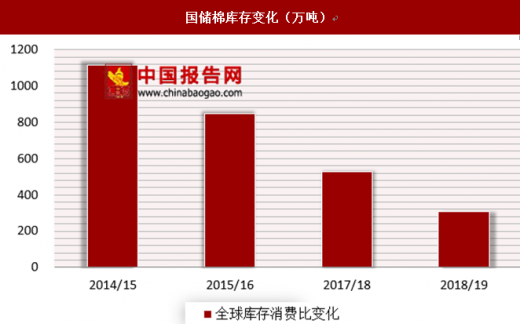

(4)成本渐高,中小企业或将淘汰:数据显示,2016年我国床品消耗纤维材质比重最大的为合成纤维为49.6%,其次为棉织品39.5%。自2016年以来我国涤纶价格不断上升,328 棉花价格指数自 2016第二季度开始反弹,同时因为国储棉库存的不断下降,全球库存消费比自2014/2015 年以来大幅下降,未来仍有可能长期处在涨价区间内。分析认为涤纶与棉花两个原材料的增长将会推动行业行业集中度的提升。

2016 年我国床品消耗纤维材质比重

数据来源:公开数据整理

图:中国涤纶价格指数

数据来源:公开数据整理

图:中国棉花 328 价格指数

数据来源:公开数据整理

全球库存消费比变化(%)

数据来源:公开数据整理

国储棉库存变化(万吨)

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。