珠宝板块

跑马圈地转向品牌塑造。

我国珠宝零售额于 2016 年达 6,500 亿,16 年前三季同比增速约-3.6%,直到 16Q4 起复苏,并且于 17Q1 创造 7.9%同比增速。我们看好行业在消费升级的机遇,然而预期珠宝行业已脱离跑马圈地的零售业模式,全面进入品牌竞争模式。

原因包含:

1.本世纪初大量企业通过加盟迅速抢占了三四线城市的份额,但竞争激烈导致近几年展店放缓,单店产出降低,价格透明导致毛利率下滑;

2.消费结构由过往的黄金转向镶嵌类珠宝、钻石;

3.行业驱动力转而依托于中产阶级的消费升级,更加注重品牌,身份以及体验。

也因此我们大胆认为,珠宝行业将不再以展店速度或是分店家数决定前景,而是由品牌塑造决定龙头地位,基于此判断,我们梳理出了国内在高端奢侈品、轻奢领域分别具有可能性的公司。

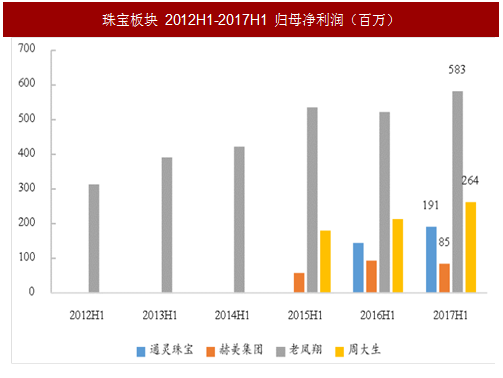

通灵珠宝:1H17 归母净利润较去年同期大幅增长主要来自于直营店+直营厅+加盟店数量由 2016 年底的 578 家增加至报告期的 618 家,除此之外公司维持优质营运效率,总体毛利率持续维持在 55%,远高于行业平均的 23.8%。另外公司在财务费用也较去年同期降低约 430 万。

参考中国报告网发布《2018-2023年中国珠宝市场竞争现状分析与发展前景分析报告》

赫美集团:因为并表联金所、赫美微贷以及欧祺亚的影响,公司 1H17 营收增长36.3%。然而在每克拉美的大型钻石零售商出现业绩下滑的情况下,导致公司毛利润率由 44%大幅下滑至 38%, 1H17 归母净利润衰退 9%,扣非归母净利润衰退40.4%(非经常性损益主要为处置子公司博磊达股权约 3165 万的所得)。

转型&品牌塑造将成为投资主流。

赫美集团过去为钻石零售商,因为缺乏运营品牌的优势,通过收购上海欧蓝、臻乔以及现金并入崇高百货(以对赌业绩测算2017-19 年收购 PE 分别为 15.9x/10.6x/7.1x),公司一跃成为国内主要的国际品牌运营服务商。近期也宣告以 1.43 亿取得山西省银行收单的支付牌照以及电商平台,产业链整合意味浓厚。

预计公司 17-19 年 EPS 分别为 0.49/0.65/0.84 元,维持“增持”评级。我们看好通灵珠宝在珠中国消费升级的趋势中脱颖而出成为珠宝板块的后起之秀,优势来自于 1.产品质地优厚,产品设计、技术、品牌营销领先;2.壁垒高筑,包含比利时王室、娱乐影视圈和戴比尔斯一级看货商等资源;3.收购比利时百年王室品牌 Leysen 提升品牌竞争力,并迈入高端珠宝序列。

未来三年,预计公司开店增速 20%以上以及品牌竞争力不断提升的前提下,预计 17-19 年EPS 分别为 1.17、1.42 和 1.76 ,对应 PE 分别为 27.5、22.8 和 18.4 倍,维持增持评级。

跑马圈地转向品牌塑造。

我国珠宝零售额于 2016 年达 6,500 亿,16 年前三季同比增速约-3.6%,直到 16Q4 起复苏,并且于 17Q1 创造 7.9%同比增速。我们看好行业在消费升级的机遇,然而预期珠宝行业已脱离跑马圈地的零售业模式,全面进入品牌竞争模式。

原因包含:

1.本世纪初大量企业通过加盟迅速抢占了三四线城市的份额,但竞争激烈导致近几年展店放缓,单店产出降低,价格透明导致毛利率下滑;

2.消费结构由过往的黄金转向镶嵌类珠宝、钻石;

3.行业驱动力转而依托于中产阶级的消费升级,更加注重品牌,身份以及体验。

也因此我们大胆认为,珠宝行业将不再以展店速度或是分店家数决定前景,而是由品牌塑造决定龙头地位,基于此判断,我们梳理出了国内在高端奢侈品、轻奢领域分别具有可能性的公司。

通灵珠宝:1H17 归母净利润较去年同期大幅增长主要来自于直营店+直营厅+加盟店数量由 2016 年底的 578 家增加至报告期的 618 家,除此之外公司维持优质营运效率,总体毛利率持续维持在 55%,远高于行业平均的 23.8%。另外公司在财务费用也较去年同期降低约 430 万。

参考中国报告网发布《2018-2023年中国珠宝市场竞争现状分析与发展前景分析报告》

赫美集团:因为并表联金所、赫美微贷以及欧祺亚的影响,公司 1H17 营收增长36.3%。然而在每克拉美的大型钻石零售商出现业绩下滑的情况下,导致公司毛利润率由 44%大幅下滑至 38%, 1H17 归母净利润衰退 9%,扣非归母净利润衰退40.4%(非经常性损益主要为处置子公司博磊达股权约 3165 万的所得)。

图:珠宝板块 2012H1-2017H1 归母净利润(百万)

转型&品牌塑造将成为投资主流。

赫美集团过去为钻石零售商,因为缺乏运营品牌的优势,通过收购上海欧蓝、臻乔以及现金并入崇高百货(以对赌业绩测算2017-19 年收购 PE 分别为 15.9x/10.6x/7.1x),公司一跃成为国内主要的国际品牌运营服务商。近期也宣告以 1.43 亿取得山西省银行收单的支付牌照以及电商平台,产业链整合意味浓厚。

预计公司 17-19 年 EPS 分别为 0.49/0.65/0.84 元,维持“增持”评级。我们看好通灵珠宝在珠中国消费升级的趋势中脱颖而出成为珠宝板块的后起之秀,优势来自于 1.产品质地优厚,产品设计、技术、品牌营销领先;2.壁垒高筑,包含比利时王室、娱乐影视圈和戴比尔斯一级看货商等资源;3.收购比利时百年王室品牌 Leysen 提升品牌竞争力,并迈入高端珠宝序列。

未来三年,预计公司开店增速 20%以上以及品牌竞争力不断提升的前提下,预计 17-19 年EPS 分别为 1.17、1.42 和 1.76 ,对应 PE 分别为 27.5、22.8 和 18.4 倍,维持增持评级。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。