| 产品类别 |

适用对象 |

特点 |

| 腰贴型纸尿裤 |

失能老人和卧床病人等人群 |

增加防侧漏功能,吸收能力强 |

| 具有可调节式腰围魔术贴 |

||

| 市场份额占比超过50% |

||

| 价格介于纸尿片和裤型纸尿裤之间 |

||

| 纸尿片 |

轻度失禁者 |

使用方法与传统棉质尿布相似 |

| 生产工艺简单 |

||

| 价格在三类产品中最低 |

||

| 裤型纸尿裤 |

可自主如厕或在他人协助下进行如厕的中度失禁者 |

穿脱方便 |

| 裤型纸尿裤腰部弹性大 |

||

| 价格在三类产品中最高 |

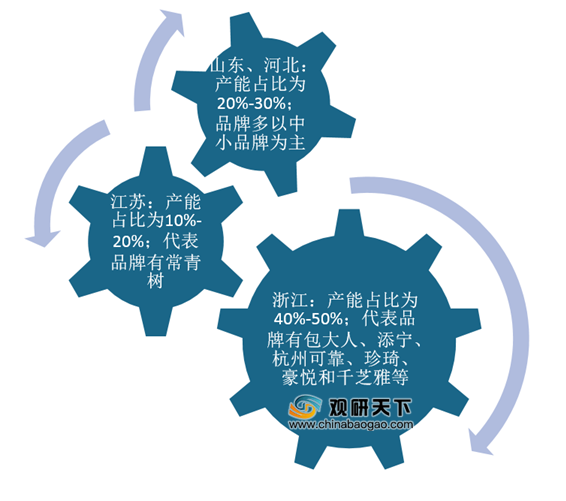

目前,我国成人纸尿裤行业已形成明显的产业集群,生产商主要分布在浙江、江苏、山东和河北。其中浙江成人纸尿裤产能较高,占比约为40%-50%,代表品牌有包大人、添宁、杭州可靠等;江苏成人纸尿裤产能约占10%-20%,代表品牌有常青树;山东和河北两地成人纸尿裤产能约占20%-30%,品牌多以中小品牌为主。

中国成人纸尿裤市场以国产品牌为主,具有明显的生产和渠道优势,包括杭州可靠、恒安国际、豪悦护理、杭州千芝雅等,集中度较低,行业CR5不足40%。

| 企业名称 |

相关品牌 |

生产能力 |

渠道能力 |

| 福建恒安集团有限公司 |

安尔康 |

在全国15个省、市、自治区,投资设立40多家生产公司 |

中国设立40余家分公司及200多个销售团队;产品销往43个国家地区,拥有76个直接合作大客户或大经销商 |

| 维达纸业(中国)有限公司 |

包大人 |

生产线4条,成人纸尿裤产能为1.3亿片/年,成人纸尿片产能为5,500万片/年 |

销售网络遍布中国各省市及多个亚洲国家 |

| 杭州可靠护理用品股份有限公司 |

可靠COCO |

纸尿裤年生产能力达到10亿片 |

获得“连续四年在电子商务成人纸尿裤品类销售额最多”的世界纪录 |

| 瑞典爱生雅集团 |

添宁 |

拥有10条纸尿裤生产线,纸尿裤年生产能力近10亿片 |

爱生雅集团通过收购维达国际54.8%的股份,打开其在中国市场的销售网络 |

| 山东康舜日用有限公司 |

周大人 |

现代化企业生产线4条 |

主要布局线上渠道 |

| 杭州千芝雅卫生用品有限公司 |

千芝雅、千年舟 |

累计投产国际生产线25条,其中瑞光全伺服生产线达16条 |

形成了“线上+线下+体验店”的全渠道新零售布局 |

| 杭州珍琦卫生用品有限公司 |

珍琦SUNKISS |

自动化生产线11条 |

产品远销日本、美国、英国、德国、捷克、东南亚等国家和地区 |

| 杭州豪悦护理用品有限公司 |

白十字、汇泉、好年、康福瑞 |

2个生产基地:杭州豪悦工厂和江苏豪悦工厂 |

积累较多优质客户:金佰利、尤佳妮等知名跨国公司、凯儿得乐、蜜芽等中国知名护理用品品牌 |

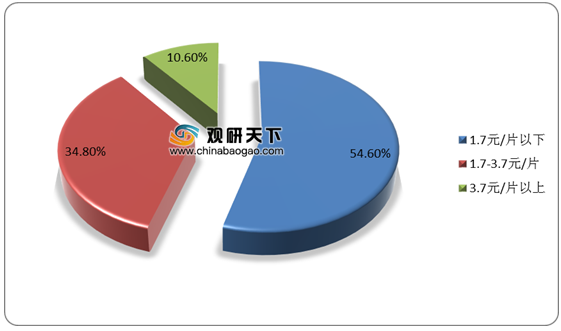

从消费价格来看,由于中国老年人“重子女、轻自己”的传统观念,我国成人纸尿裤产品消费呈现低端化趋势。以中号成人纸尿裤为例,2018年,市场上售价为1.7元/片以下的低端成人纸尿裤产品销量占比最高,达到54.6%,售价为1.7-3.7元/片的占比为34.8%,售价3.7元/片以上的占比仅为10.6%。

展望前景,当前我国成人纸尿裤行业消费趋于低端化,但随着80后、90后群体将成为成人纸尿裤产品的购买主力,此类消费群体对品质更为看重,产品高端化将成为行业主要发展趋势之一。另外,消费者的消费需求日益增加,成人纸尿裤企业需不断研发出新功能、新品类产品,持续优化升级产品形态和用户体验。

相关行业分析报告参考《2020年中国成人纸尿裤市场分析报告-市场现状调查与投资战略研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。