我国运动服饰业品牌经过近40年的发展,已经形成相对成熟的产业链条,虽然在国际市场的品牌影响力有限,但是与国际知名品牌的差距有明显缩小的趋势,并且开始尝试以并购方式实施高端品牌国际化战略,比如安踏成功收购FILA。

一、供应商的议价能力

供应商作为产业链的上游,主要为其下游企业提供原材料等生产要素,因此往往通过控制要素价格与质量,来提升其在产业链中的竞争力。如果供应商所供应的生产要素是下游企业生产所必须甚至是无可替代的或者在产品成本构成中占比高,就意味着供应商的议价能力强。由于高端运动服饰所投入的原材料等生产要素差别不大,因此对于高端运动品牌商而言,其供应商的议价能力非常有限。

二、购买者的议价能力

购买者作为价值链最后一环,对行业盈利空间的影响较大,消费者主要以相同品质下压低价格和既定价格下提升产品品质和服务水平作为其议价手段。对于品牌运动服饰的消费者而言,价格是品牌、品质与科技含量集中的体现,高端产品意味着高价格,反过来高价格意味着高端品质。因此,高端体育品牌消费者拥有很高的品牌忠诚度,往往是在长期消费某品牌的过程中形成了对于该品牌文化的高度认同,因而这部分消费者对产品价格不是很敏感。

三、新进入者的威胁

高端运动服饰兼具功能性和时尚性,蕴含着较高的科技含量和时尚元素,因而作为潜在竞争者很难进入。比如国际知名体育运动品牌Nike、Adidas,其产品本身往往就是行业标准,在资本、市场地位、科研积累、经营理念等方面构筑了对于竞争者而言难以逾越的隔离机制。而国内中低端体育品牌主要聚焦中低收入群体以及青少年群体,产品科技含量低、专业性、功能性不强,因而市场进入门槛相对较低。但是近年来李宁、安踏开始进军中端市场并逐渐向高端市场延伸,产品研发费用不断上升,比如李宁选择了定位在综合体育专业装备的中高端市场,以向高端市场延伸为目标。

四、替代品的威胁

替代品的竞争力取决于替代品的价格高低、替代功能强弱、转换成本大小等因素。高端运动服饰产品专业化、差异化、科技含量高,难以仿制和替代,因而产品替代性较低`。比如2013年Adidas研发出中底缓震技术Boost,lululemon拥有名为Whitespace 的研发中心,专门负责研发新面料;而国内李宁安踏也逐渐走出模仿模式,实行技术创新,掌握自主研发核心技术。

五、同业竞争者的竞争程度

由于市场份额的有限性,处在不同价值链中的企业,在纵向与横向两个维度之间都会存在同业竞争,同业竞争体现在经营战略、产品研发、市场营销等多个层面。目前,由于Nike、Adidas等国际品牌拥有雄厚的资金、成熟的经营经验、超强的开发设计能力、齐全的产品线、引主流消费观念的市场驾驭能力,因而牢牢占据着高端运动服饰行业,市场地位难以撼动。而国内品牌李宁、安踏则基本站稳了行业中高端市场,并且逐渐向高端市场延伸。

相关行业分析报告参考《2021年中国运动服饰市场分析报告-行业供需现状与发展商机研究》。

一、供应商的议价能力

供应商作为产业链的上游,主要为其下游企业提供原材料等生产要素,因此往往通过控制要素价格与质量,来提升其在产业链中的竞争力。如果供应商所供应的生产要素是下游企业生产所必须甚至是无可替代的或者在产品成本构成中占比高,就意味着供应商的议价能力强。由于高端运动服饰所投入的原材料等生产要素差别不大,因此对于高端运动品牌商而言,其供应商的议价能力非常有限。

二、购买者的议价能力

购买者作为价值链最后一环,对行业盈利空间的影响较大,消费者主要以相同品质下压低价格和既定价格下提升产品品质和服务水平作为其议价手段。对于品牌运动服饰的消费者而言,价格是品牌、品质与科技含量集中的体现,高端产品意味着高价格,反过来高价格意味着高端品质。因此,高端体育品牌消费者拥有很高的品牌忠诚度,往往是在长期消费某品牌的过程中形成了对于该品牌文化的高度认同,因而这部分消费者对产品价格不是很敏感。

2013-2019年我国运动服饰行业人均花费金额统计情况

数据来源:公开资料整理

三、新进入者的威胁

高端运动服饰兼具功能性和时尚性,蕴含着较高的科技含量和时尚元素,因而作为潜在竞争者很难进入。比如国际知名体育运动品牌Nike、Adidas,其产品本身往往就是行业标准,在资本、市场地位、科研积累、经营理念等方面构筑了对于竞争者而言难以逾越的隔离机制。而国内中低端体育品牌主要聚焦中低收入群体以及青少年群体,产品科技含量低、专业性、功能性不强,因而市场进入门槛相对较低。但是近年来李宁、安踏开始进军中端市场并逐渐向高端市场延伸,产品研发费用不断上升,比如李宁选择了定位在综合体育专业装备的中高端市场,以向高端市场延伸为目标。

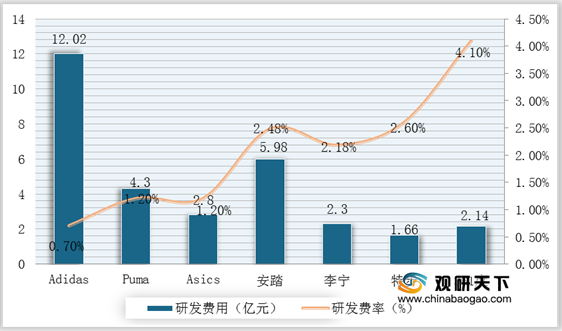

主要运动品牌的研发投入和鞋服占比

数据来源:公开资料整理

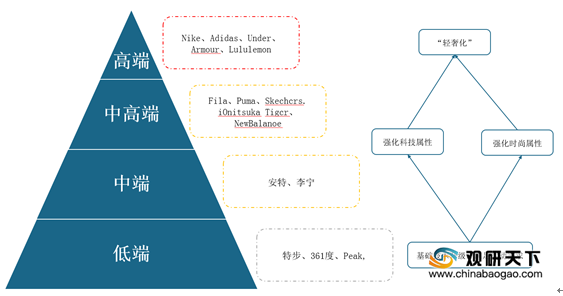

三维升级模型之产品升级

数据来源:公开资料整理

四、替代品的威胁

替代品的竞争力取决于替代品的价格高低、替代功能强弱、转换成本大小等因素。高端运动服饰产品专业化、差异化、科技含量高,难以仿制和替代,因而产品替代性较低`。比如2013年Adidas研发出中底缓震技术Boost,lululemon拥有名为Whitespace 的研发中心,专门负责研发新面料;而国内李宁安踏也逐渐走出模仿模式,实行技术创新,掌握自主研发核心技术。

Lululemon、Under Armour面料科技含量

| 品牌 |

面料 |

科技含量 |

特点 |

主要产品 |

| Lululemon |

LUON系列 |

拥有独特横截面结构的聚酯纤维和柔软舒适的特殊工艺尼龙 |

招牌面料,吸湿排汗,触感柔软 |

瑜伽系列,经典长裤和经典bra |

| SILVERSCENT系列 |

添加x-STATIC银光纤,阻止细菌的生长 |

抑菌、防臭 |

跑步系列短袖 |

|

| Meshes and Liners系列 |

添加来自甲壳钢动物的Chitosan,提供持久的抗菌效果 |

轻,有弹为,比传统的网质面料提供更好的覆盖 |

主要用于跑步系列 |

|

| VITASEA |

海藻类植物提取的纱线 |

柔款,洗后不变形 |

T恤衫及其他轻薄衣物 |

|

| Sweater Knit |

竹子和开司米混纺 |

轻、透气、柔软 |

瑜伽服 |

|

| Under Armour |

HeatGear系列 |

强力伸缩型、排潮面料 |

四维弹力,排汗述气,抑菌 |

适用于气候条件高于24℃的运动 |

| coldGear系列 |

矿物成分面料捕捉热量,Celliant纺织技术 |

轻盈,吸收紫外线 |

适用于气候条件低于12℃或极度严寒下的运动 |

|

| Footlear系列 |

弹性底盘科技,四维气垫 |

轻盈弹性,支撑力保护 |

跑鞋、篮球社 |

数据来源:公开资料整理

五、同业竞争者的竞争程度

由于市场份额的有限性,处在不同价值链中的企业,在纵向与横向两个维度之间都会存在同业竞争,同业竞争体现在经营战略、产品研发、市场营销等多个层面。目前,由于Nike、Adidas等国际品牌拥有雄厚的资金、成熟的经营经验、超强的开发设计能力、齐全的产品线、引主流消费观念的市场驾驭能力,因而牢牢占据着高端运动服饰行业,市场地位难以撼动。而国内品牌李宁、安踏则基本站稳了行业中高端市场,并且逐渐向高端市场延伸。

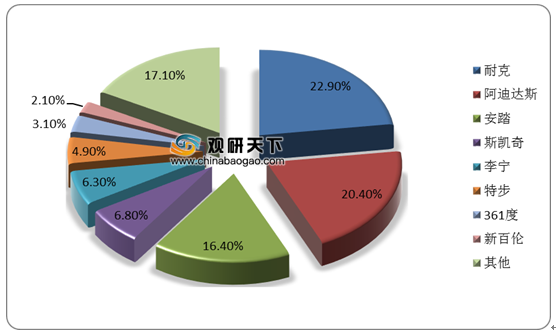

2019年我国运动品牌市场占有率情况

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2021年中国运动服饰市场分析报告-行业供需现状与发展商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。