参考观研天下发布《2018年中国运动服市场分析报告-行业深度调研与投资前景预测》

体育人口基数庞大,消费持续升级

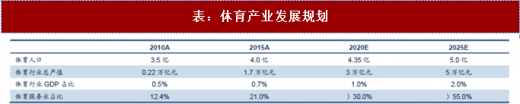

根据国务院印发的全民健身计划(2016-2020 年),到 2020 年,群众体育健身意识普遍增强,参加体育锻炼的人数明显增加,每周参加 1 次及以上体育锻炼的人数达到 7 亿,经常参加体育锻炼的人数达到 4.35 亿,群众身体素质稳步增强;根据数据,2017 年经常参加体育锻炼的人占比 33.9%。同时根据《计划》,全民健身的教育、经济和社会等功能充分发挥,与各项社会事业互促发展的局面基本形成,体育消费总规模达到 1.5 万亿元,全民健身成为促进体育产业发展、拉动内需和形成新的经济增长点的动力源。

中国体育人口基数大,但占总人口比重低,市场发展前景广阔

目前中国人口近 14 亿,是美国人口的 4 倍多,但中国体育人口仅占总人口的 33.9%,体育人口比例远低于美国。中国体育人口具有较大的增长空间,而体育人口的增长带动的体育消费增长也存在较大增长空间;目前中国人口近 14 亿, 2016 年销售3 亿双运动鞋,而美国约 3 亿人口,也销售了 3 亿双运动鞋。

国家为体育产业的发展订立了战略规划。随着体育人口数量的增长,体育总局预计 2025 年中国体育人口突破 5 亿,而对应的体育行业总产值也将突破 5 万亿,体育行业 GDP 占比突破 2%,同时体育服务业占比保守估计在 55%以上,接近发达国家水平。

“领跑”消费升级,其次是化妆品类和通讯器材,分别同比增长 13.5%、11.7%。随着中国体育人口消费水平逐年提升,消费结构更向体育用品消费集中。根据统计,16 年户外鞋服人均消费额第一,运动鞋包在体育用品销售额中排名第一。

中国运动服饰行业受全民健身、国家扶持、运动社交等因素带动进入黄金发展期。在经历了 2011-2013 年痛苦的衰退期后,2014 年开始,国内运动鞋市场逐渐得到恢复,到 2016 年国内运动鞋市场开始进入到新的增长期。

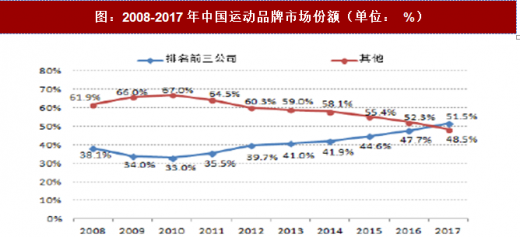

行业特性有利于市场集中度提升。根据近 5 年对全球运动品牌竞争格局和市场份额的研究,我们可以看出龙头品牌将最大程度的受益于规模效应,通过成熟的规模业务和市场占有率占领市场绝大部分市场份额,且品牌集中度越来越向 TOP3(NIKE、adidas、安踏)品牌集中。根据数据,从 2008 年到 2017 年,中国 TOP3 运动服饰品牌市场份额从38.1%上升到 51.5%,尤其在 2017 年前三大运动品牌份额已超过其他品牌市场份额(48.5%)总和。

随着行业市场需求的不断变化,以及消费市场的不断升级,消费者将更加看重科技功能性产品。国际品牌(如耐 NIKE、adidas 等)和国内的一线品牌(如安踏、李宁等),将会凭借自身优势,获得大量基础性消费群体。而对于那些二三线品牌来说,将会面临来自国际品牌和国内一线品牌的双重压力,其生存压力将会越来越大。

从近五年的运动品牌复合增速 CAGR 来看,NIKE、adidas 依然保持行业领先位置,2012-2017 年复合增速分别为 13.5%、 18%,adidas 虽然在零售体量小略小于 NIKE,但 CAGR 在 17 年已超过 NIKE4.5 个百分点。国内运动品牌中,安踏已 5 年复合增速 11.2%的增速稳居首位,领先李宁复合增速 6.2%。

体育人口基数庞大,消费持续升级

根据国务院印发的全民健身计划(2016-2020 年),到 2020 年,群众体育健身意识普遍增强,参加体育锻炼的人数明显增加,每周参加 1 次及以上体育锻炼的人数达到 7 亿,经常参加体育锻炼的人数达到 4.35 亿,群众身体素质稳步增强;根据数据,2017 年经常参加体育锻炼的人占比 33.9%。同时根据《计划》,全民健身的教育、经济和社会等功能充分发挥,与各项社会事业互促发展的局面基本形成,体育消费总规模达到 1.5 万亿元,全民健身成为促进体育产业发展、拉动内需和形成新的经济增长点的动力源。

中国体育人口基数大,但占总人口比重低,市场发展前景广阔

目前中国人口近 14 亿,是美国人口的 4 倍多,但中国体育人口仅占总人口的 33.9%,体育人口比例远低于美国。中国体育人口具有较大的增长空间,而体育人口的增长带动的体育消费增长也存在较大增长空间;目前中国人口近 14 亿, 2016 年销售3 亿双运动鞋,而美国约 3 亿人口,也销售了 3 亿双运动鞋。

国家为体育产业的发展订立了战略规划。随着体育人口数量的增长,体育总局预计 2025 年中国体育人口突破 5 亿,而对应的体育行业总产值也将突破 5 万亿,体育行业 GDP 占比突破 2%,同时体育服务业占比保守估计在 55%以上,接近发达国家水平。

表:体育产业发展规划

资料来源:公开资料整理

随着居民收入水平的持续提高以及消费观念的转变,人们对体育方面的消费需求加速释放。2017 年上半年,中国消费升级类商品加快增长,其中限额以上单位体育娱乐用品类同比增长 17.1%,增速比上年同期加快 0.2 个百分点。根据发改委《2017 年中国居民消费发展报告》,体育娱乐用品消费增长 15.6%(2016 年为 13.9%),高出社会消费品零售总额增速 5.4 个百分点,“领跑”消费升级,其次是化妆品类和通讯器材,分别同比增长 13.5%、11.7%。随着中国体育人口消费水平逐年提升,消费结构更向体育用品消费集中。根据统计,16 年户外鞋服人均消费额第一,运动鞋包在体育用品销售额中排名第一。

表:品类销售额与人均消费额

资料来源:公开资料整理

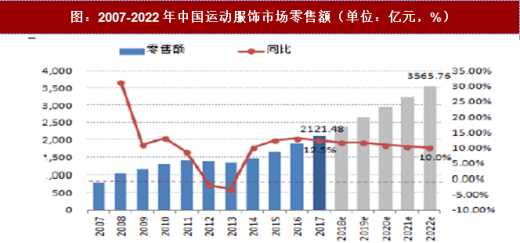

行业特性有利于市场集中度提升中国运动服饰行业受全民健身、国家扶持、运动社交等因素带动进入黄金发展期。在经历了 2011-2013 年痛苦的衰退期后,2014 年开始,国内运动鞋市场逐渐得到恢复,到 2016 年国内运动鞋市场开始进入到新的增长期。

图:2007-2022年中国运动服饰市场零售额(单位:亿元,%)

数据来源:公开数据整理

图:2007-2022年美国运动服饰市场零售额(单位:亿美元,%)

数据来源:公开数据整理

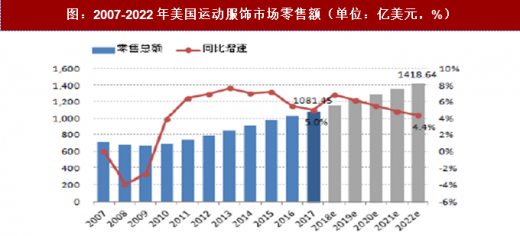

根据测算,2017 年全国运动服饰市场规模 2121.48 亿元,相较 2016 年同比提升 12.5%,同时,预计未来 5 年增速仍然保持在 10%以上,到 2022 年中国的运动服市场将达到 3565 亿元。国内运动鞋服庞大而多样化的分销体系将成为这千亿市场的核心支撑,品牌商、分销商、零售商在这巨大市场将占据一席之地。而美国运动服饰市场增速较中国市场慢,根据 测算,2017 年美国市场零售额为 1081 亿美元,增速仅为 5%,到 2022 年下滑至 4.4%。行业特性有利于市场集中度提升。根据近 5 年对全球运动品牌竞争格局和市场份额的研究,我们可以看出龙头品牌将最大程度的受益于规模效应,通过成熟的规模业务和市场占有率占领市场绝大部分市场份额,且品牌集中度越来越向 TOP3(NIKE、adidas、安踏)品牌集中。根据数据,从 2008 年到 2017 年,中国 TOP3 运动服饰品牌市场份额从38.1%上升到 51.5%,尤其在 2017 年前三大运动品牌份额已超过其他品牌市场份额(48.5%)总和。

图:2008-2017年中国运动品牌市场份额(单位: %)

数据来源:公开数据整理

国内运动品牌市场份额及增速

随着行业市场需求的不断变化,以及消费市场的不断升级,消费者将更加看重科技功能性产品。国际品牌(如耐 NIKE、adidas 等)和国内的一线品牌(如安踏、李宁等),将会凭借自身优势,获得大量基础性消费群体。而对于那些二三线品牌来说,将会面临来自国际品牌和国内一线品牌的双重压力,其生存压力将会越来越大。

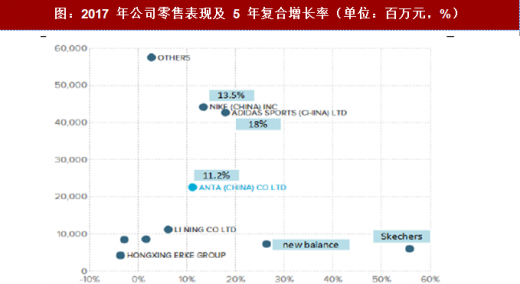

从近五年的运动品牌复合增速 CAGR 来看,NIKE、adidas 依然保持行业领先位置,2012-2017 年复合增速分别为 13.5%、 18%,adidas 虽然在零售体量小略小于 NIKE,但 CAGR 在 17 年已超过 NIKE4.5 个百分点。国内运动品牌中,安踏已 5 年复合增速 11.2%的增速稳居首位,领先李宁复合增速 6.2%。

图:2017 年公司零售表现及 5 年复合增长率(单位:百万元,%)

数据来源:公开数据整理

面对快速变化且越来越复杂的消费市场影响,中国的体育用品正面临机遇与挑战。随着“体育休闲”潮流的快速变化,以及市场对「功能化」、「差异化」、「高端化」体育产品需求的增加,体育品牌需要敏锐反应市场的需求。因此,企业对品牌组合的把控以及对产品功能属性的开发反映了企业对市场反应的速度和市场占有率的提升。2018 年,伴随着消费升级进一步拉升以及三四线城市消费力强劲,国内龙头体育企业改革逐渐成效,经营利润稳步提升,我们认为 18 年下半年体育用品企业有望通过多维度、全品类的满足消费者对不同种类运动和生活的需求,行业集中度进一步向龙头企业集中。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。