参考中国报告网发布《2017-2022年中国服装产业现状调查及投资定位分析报告》

歌力思

公司主要从事高端女装设计、生产及销售,主品牌歌力思持续良性发展为公司业绩形成有力支撑。战略定位“中国高级时装集团”,公司在 2015 年 4月上市后持续通过并购 Laurel、Ed Hardy、百秋网络与 IRO 丰富品牌生态及业务,从高端女装延伸至轻奢时尚领域多品牌集团。

7 月 17 日公司公告拟发行不超过 6.07 亿元可转债用于收购唐利国际 10%股权、Laurel 品牌营销中心、品牌设计研发中心、补充流动资金等项目。此次公司进一步收购拥有 Ed Hardy 品牌在大中华区所有权的唐利国际 10%股权(完成后控股 90%),一方面将直接增厚公司合并报表收入与盈利(16年唐利国际收入与净利润分别为3.7亿元与1.4亿元,承诺18年盈利同比增长不低于20%),另一方面也将进一步分享 Ed Hardy 及副线品牌(Ed Hardy X、BABY Hardy 等)在大中华地区的快速增长,增强控股权的同时,夯实公司多品类多品牌集团化战略基础。

15 年将 Laurel 引入中国市场后,歌力思不仅在设计研发上帮助其保持自有风格的同时更好适应国内消费者需求,供应商资源上助力其降本增效,更大力投入帮助其终端渠道落地,此次 Laurel 设计中心项目计划投资1.69亿元,营销中心项目计划投资3.77亿元,预计在3年内新建180个Laurel 品牌店铺。我们预计 Laurel 有望在今年实现盈亏平衡,随着销售规模的扩大,明年起有望为歌力思进一步贡献盈利。

17年主品牌的持续向好,Ed Hardy 与百秋的快速增长与全年并表有望大幅提升公司收入与盈利。16年四季度以来歌力思主品牌在市场好转的背景下销售企稳向好的趋势延续至今,店效与毛利率的提升充分反映了公司出色的终端运营能力。Ed Hardy 在保持渠道较快扩张与同店销售快速增长的基础上,副牌 Ed Hardy X 加快门店铺设与 BABY Hardy 系列的推出将进一步提升 Ed Hardy 整体收入与盈利规模,拓宽客户覆盖面。百秋在陆续拿下众多知名国际品牌代运营之后,后续在保证投入的情况下有望维持业绩快速增长,并与公司现有品牌在线上形成业务协同合作。

中长期来看,国内消费环境的变迁(中产阶级对高品质、个性化、差异化的消费需求的提升)叠加公司稳健扎实的经营基础,为公司开启多品牌、多品类经营提供了有利的环境,品牌伞架起多品牌中国高级时装集团发展道路值得期待。

“太平鸟”品牌创建于1996年,服饰充满个性、自信、设计风格独特,以其特有的品牌文化诠释“快时尚”,从刚开始以休闲男装为主打产品方向,发展成以品牌女装作为太平鸟集团的主营业务,从单纯的生产制造销售者,转向以品牌、设计和营销为主要业务。太平鸟服饰以其多渠道的品牌服饰经营体系,销售规模位居全国服装企业前10位。

公司是一家以零售为导向的多品牌时尚服饰公司,聚焦服饰设计、营销、推广等环节,旗下拥有 PEACEBIRD 男女装、乐町女装、Mini Peace 童装等 6 大服饰品牌,2013-2016 年公司收入和盈利复合增速分别为 18.16%和 26.15%。

公司积极拓展快时尚版图,打造中国版“ZARA”:

(1)经营整体稳健,直营为主的收入构成凸显零售能力。

(2)多品牌梯度组合,满足多元化消费需求。

(3)跨界合作不断,研发设计能力快速提升,年均开发 8000 SKU 投放市场。

(4)募集资金到位进一步提升供应链管理能力,加快终端反应效率,巩固和提升公司在业内的综合竞争力。

(5)良好的企业文化和激励机制,保障公司长期可持续发展。

7 月 5 日公司公告限制性股票激励计划草案,向 412 名员工授予限制性股票 988.37 万股,授予价格为每股 13.96 元。本次激励计划涉及中层管理人员 281 人和核心业务人员 131 人,加上公司关键部门高管上市前已通过禾乐投资持有公司股份,整体激励全面到位,绑定核心人员利益,充分激发各级员工积极性,保障业绩长期可持续发展。公司此次激励计划解锁条件为 17-19 年净利润增速达到 5%、44%和 31%,大幅超越此前市场一致预期,也从一个方面也彰显了公司对未来两年高速发展的信心。

未来实现激励计划的三年业绩有较大可能。一方面从现有业务看,女装主业逐步调整到位,新品牌快速增长、直营扩张适度放缓将推动未来盈利能力有望逐步提升。公司此前进行女装年轻化、个性化转型,短期影响收入端表现,加上前几年新开直营店较多、行业终端整体调整,导致期间费用以及存货减值等增长很快因而拖累盈利。随着转型调整的完成,公司核心品牌将保持平稳增长、新兴品牌有望实现快速成长,费用率和减值减值损失的降低将进一步带动公司收入与盈利规模再上一个台阶。另一方面,作为一个现金流良好、货币资金较为较为充足的次新股,此次股权激励后也不排除有外延的可能。

我们看好未来公司在设计研发、供应链管理、终端反应效率等核心快时尚能力的提升所带来的长期稳健业绩增长,良好的企业文化和关键高管、中层核心人员的充分激励有助于保障公司长期的盈利增长与战略目标的实现。首发募集资金的到位将进一步提升公司供应链管理能力,加快终端反应效率,进一步加速公司各项业务的推进,巩固和提升公司在业内的综合竞争力。

歌力思

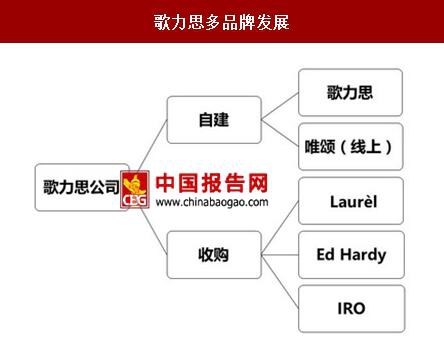

公司主要从事高端女装设计、生产及销售,主品牌歌力思持续良性发展为公司业绩形成有力支撑。战略定位“中国高级时装集团”,公司在 2015 年 4月上市后持续通过并购 Laurel、Ed Hardy、百秋网络与 IRO 丰富品牌生态及业务,从高端女装延伸至轻奢时尚领域多品牌集团。

7 月 17 日公司公告拟发行不超过 6.07 亿元可转债用于收购唐利国际 10%股权、Laurel 品牌营销中心、品牌设计研发中心、补充流动资金等项目。此次公司进一步收购拥有 Ed Hardy 品牌在大中华区所有权的唐利国际 10%股权(完成后控股 90%),一方面将直接增厚公司合并报表收入与盈利(16年唐利国际收入与净利润分别为3.7亿元与1.4亿元,承诺18年盈利同比增长不低于20%),另一方面也将进一步分享 Ed Hardy 及副线品牌(Ed Hardy X、BABY Hardy 等)在大中华地区的快速增长,增强控股权的同时,夯实公司多品类多品牌集团化战略基础。

歌力思多品牌发展

资料来源:中国报告网整理

15 年将 Laurel 引入中国市场后,歌力思不仅在设计研发上帮助其保持自有风格的同时更好适应国内消费者需求,供应商资源上助力其降本增效,更大力投入帮助其终端渠道落地,此次 Laurel 设计中心项目计划投资1.69亿元,营销中心项目计划投资3.77亿元,预计在3年内新建180个Laurel 品牌店铺。我们预计 Laurel 有望在今年实现盈亏平衡,随着销售规模的扩大,明年起有望为歌力思进一步贡献盈利。

歌力思消费者属性

数据来源:中国报告网整理

17年主品牌的持续向好,Ed Hardy 与百秋的快速增长与全年并表有望大幅提升公司收入与盈利。16年四季度以来歌力思主品牌在市场好转的背景下销售企稳向好的趋势延续至今,店效与毛利率的提升充分反映了公司出色的终端运营能力。Ed Hardy 在保持渠道较快扩张与同店销售快速增长的基础上,副牌 Ed Hardy X 加快门店铺设与 BABY Hardy 系列的推出将进一步提升 Ed Hardy 整体收入与盈利规模,拓宽客户覆盖面。百秋在陆续拿下众多知名国际品牌代运营之后,后续在保证投入的情况下有望维持业绩快速增长,并与公司现有品牌在线上形成业务协同合作。

歌力思女装2017年春夏新品系列

资料来源:中国报告网整理

中长期来看,国内消费环境的变迁(中产阶级对高品质、个性化、差异化的消费需求的提升)叠加公司稳健扎实的经营基础,为公司开启多品牌、多品类经营提供了有利的环境,品牌伞架起多品牌中国高级时装集团发展道路值得期待。

歌力思渠道发展策略

资料来源:中国报告网整理

太平鸟 “太平鸟”品牌创建于1996年,服饰充满个性、自信、设计风格独特,以其特有的品牌文化诠释“快时尚”,从刚开始以休闲男装为主打产品方向,发展成以品牌女装作为太平鸟集团的主营业务,从单纯的生产制造销售者,转向以品牌、设计和营销为主要业务。太平鸟服饰以其多渠道的品牌服饰经营体系,销售规模位居全国服装企业前10位。

太平鸟网站首页

资料来源:中国报告网整理

公司是一家以零售为导向的多品牌时尚服饰公司,聚焦服饰设计、营销、推广等环节,旗下拥有 PEACEBIRD 男女装、乐町女装、Mini Peace 童装等 6 大服饰品牌,2013-2016 年公司收入和盈利复合增速分别为 18.16%和 26.15%。

太平鸟旗下品牌的营业收入与盈利

数据来源:中国报告网整理

公司积极拓展快时尚版图,打造中国版“ZARA”:

(1)经营整体稳健,直营为主的收入构成凸显零售能力。

(2)多品牌梯度组合,满足多元化消费需求。

(3)跨界合作不断,研发设计能力快速提升,年均开发 8000 SKU 投放市场。

(4)募集资金到位进一步提升供应链管理能力,加快终端反应效率,巩固和提升公司在业内的综合竞争力。

(5)良好的企业文化和激励机制,保障公司长期可持续发展。

太平鸟梯队式品牌结构

数据来源:中国报告网整理

7 月 5 日公司公告限制性股票激励计划草案,向 412 名员工授予限制性股票 988.37 万股,授予价格为每股 13.96 元。本次激励计划涉及中层管理人员 281 人和核心业务人员 131 人,加上公司关键部门高管上市前已通过禾乐投资持有公司股份,整体激励全面到位,绑定核心人员利益,充分激发各级员工积极性,保障业绩长期可持续发展。公司此次激励计划解锁条件为 17-19 年净利润增速达到 5%、44%和 31%,大幅超越此前市场一致预期,也从一个方面也彰显了公司对未来两年高速发展的信心。

未来实现激励计划的三年业绩有较大可能。一方面从现有业务看,女装主业逐步调整到位,新品牌快速增长、直营扩张适度放缓将推动未来盈利能力有望逐步提升。公司此前进行女装年轻化、个性化转型,短期影响收入端表现,加上前几年新开直营店较多、行业终端整体调整,导致期间费用以及存货减值等增长很快因而拖累盈利。随着转型调整的完成,公司核心品牌将保持平稳增长、新兴品牌有望实现快速成长,费用率和减值减值损失的降低将进一步带动公司收入与盈利规模再上一个台阶。另一方面,作为一个现金流良好、货币资金较为较为充足的次新股,此次股权激励后也不排除有外延的可能。

我们看好未来公司在设计研发、供应链管理、终端反应效率等核心快时尚能力的提升所带来的长期稳健业绩增长,良好的企业文化和关键高管、中层核心人员的充分激励有助于保障公司长期的盈利增长与战略目标的实现。首发募集资金的到位将进一步提升公司供应链管理能力,加快终端反应效率,进一步加速公司各项业务的推进,巩固和提升公司在业内的综合竞争力。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。