参考观研天下发布《2017-2022年中国男装电商行业市场监测及十三五发展前景分析报告》

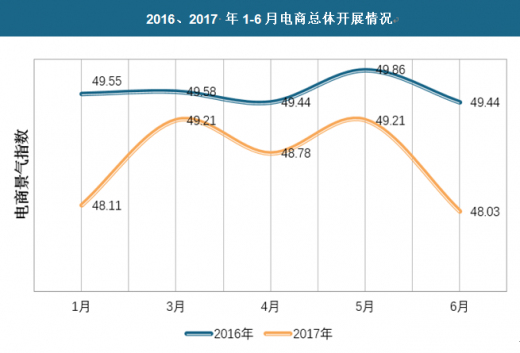

1、总体开展情况

2017 年1-6 月中国常熟男装指数中电商景气指数在微不景气区间小幅波动,较2016年同期好转。2017 年1-6 月电商景气指数收于49.57 点,同比上升0.91 个百分点。景气指数长期处于微不景气区间,其中,一、二季度电商景气指数分别为49.57 点、49.58 点,同比均上涨0.91 个百分点。从企业类型来看,生产型电商景气指数收于49.3 点,同比上升1.06 个百分点;贸易型电商景气指数收于50.45 点,同比下降0.39 个百分点。从电商景气分项指标同比变化来看,2017 年1-6 月,除进货价格、员工工资和运输价格景气指数同比有所下降外,其余各分项指标同比均涨。可见电商企业的运营成本压力较2016 年有所增加。但2017 年1-6 月电商企业顾客人数较2016 年持续增加,主要货源供应充足,供应商配送时限及商品库存周转时间加快,融资情况较2016 年明显好转,流动资金及盈利(亏损)景气指数回归景气区间,景气指数同比分别上涨0.9 个百分点、1.49个百分点,从而推动电商景气上行。此外,销售总量及平均销售价格同比虽涨,但仍处不景气区间,可见电商企业试图通过降低销售价格来提升销量作用有限。传统电商一味追求价格战已不再是良策,未来将是新零售时代,线上线下的无缝衔接将成为新的消费趋势,电商企业更应注重如何提升产品的性价比及消费者体验度,向服务型电商、社交型电商转型是未来发展趋势。

2、男装电商交易规模

2017年1-6月中国常熟男装指数中电商商户景气分项指标同比分析。从电商商户景气分项指标同比变化来看,2017年1-6月,员工工资压力仍大,指数值处不景气区间,同比下降0.39个百分点。应收未收的到期货款及主要货源供应景气指数同比虽有下滑但仍处景气区间,可见2017年1-6月欠款情况较好,主要货源供应仍然较为充足。其余各分项指标同比均涨,从而一定程度上抑制了电商商户景气指数的下滑幅度。结合市场情况看,2017年1-6月电商商户普遍对春夏装的备货量有所控制,商品库存量景气指数同比上涨3.04个百分点,回归景气区间,表明商户产品库存周转时间有所加快,库存量控制在合理区间。由于零售终端不景气,2017年1-6月产品销售价格较2016年继续下滑,产品订货量及销售总量未达预期,但由于前期备货谨慎,2017年退换货比例有所减少,整体销售情况较2016年同期仍有好转,订货及销量景气指数同比分别上涨0.62个百分点、0.67个百分点。量价同降,带动盈利水平同步降低;融资情况及流动资金压力仍大,但较2016年同期亦有好转,其景气指数同比分别上涨0.37个百分点、0.27个百分点,一定程度上助推商户景气指数上行。

3、与国外男装电商渗透率比较

我国男装市场规模逐年提升,在目前产业升级和消费升级背景下,多品牌+全渠道+快时尚已经成为行业趋势: 线上电商已经成为企业必争之地,2017年服装电商渗透率达到36%,销售规模5年复合增长率达36%,基于大数据和信息系统,企业通过高效的供应链体系,打造全渠道O2O模式,实现线上线下相互协同,提升品牌竞争力。相比较于国外男装电商30%的渗透率来说,我国的男装电商的渗透率更高。

4、男装电商占网络零售比重

国家统计局发布4月消费品零售总额数据:2018年4月份,社会消费品零售总额2.85万亿元,同比增长9.4%。其中,限额以上单位消费品零售额1.12万亿元,增长7.8%。2018年1-4月份,社会消费品零售总额11.88万亿元,同比增长9.7%。其中,限额以上单位消费品零售额4.61万亿元,增长8.4%。

电商维持高景气度,渗透率稳步提升。4月份网上实物零售额为0.49万亿元,同比增长25%,延续一季度的高速增长。网上零售额占社会消费品零售额的比重提升至16.4%,整体渗透率稳步提升。1-4月全国网上零售总额为2.58万亿元,同比增长32.4%,环比下降3.0pct;其中实物商品网上零售额为1.95万亿元,同比增长31.2%,环比下降3.2pct。

5、男装电商交易品类格局

从目前得出的数据分析,我国男装电商交易品类主要为西服、裤子以及衬衫。其中衬衫占比最大,为36.8%。

目前,男装电商行业的竞争者类型分为两类:一类为男装电商平台之间的竞争,这类竞争主要在于对商家的入驻的竞争,不同的电商平台通过自己给予商家的优惠政策来吸引商家的加盟,进而提高男装品类在该平台的成交量以及维持客户粘度;另一类为同一平台不同商家的竞争,主要从价格、款式以及在平台的运营和推广来扩大自己的竞争优势。

在中纺联流通分会推荐的695个“中国服装成长型品牌”中,男装品牌占比32.9%。2013年,我国服装网购市场交易规模达4349亿元,2014年,我国服装网购市场整体规模达到6153亿元,同比增41.5%,占全国网购市场规模的22.1%。2015年,我国服装网购市场交易规模达7457亿元,同比增长21.2%。2017年达到9820亿元,男装网购规模2630亿元,占比26.78%。

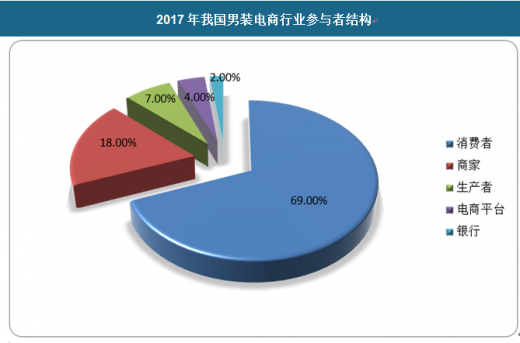

从我国电商参与者结构出发进行分析,我国男装电商行业参与者主要为消费者与商家,分别占比76%、18%。

1、总体开展情况

2017 年1-6 月中国常熟男装指数中电商景气指数在微不景气区间小幅波动,较2016年同期好转。2017 年1-6 月电商景气指数收于49.57 点,同比上升0.91 个百分点。景气指数长期处于微不景气区间,其中,一、二季度电商景气指数分别为49.57 点、49.58 点,同比均上涨0.91 个百分点。从企业类型来看,生产型电商景气指数收于49.3 点,同比上升1.06 个百分点;贸易型电商景气指数收于50.45 点,同比下降0.39 个百分点。从电商景气分项指标同比变化来看,2017 年1-6 月,除进货价格、员工工资和运输价格景气指数同比有所下降外,其余各分项指标同比均涨。可见电商企业的运营成本压力较2016 年有所增加。但2017 年1-6 月电商企业顾客人数较2016 年持续增加,主要货源供应充足,供应商配送时限及商品库存周转时间加快,融资情况较2016 年明显好转,流动资金及盈利(亏损)景气指数回归景气区间,景气指数同比分别上涨0.9 个百分点、1.49个百分点,从而推动电商景气上行。此外,销售总量及平均销售价格同比虽涨,但仍处不景气区间,可见电商企业试图通过降低销售价格来提升销量作用有限。传统电商一味追求价格战已不再是良策,未来将是新零售时代,线上线下的无缝衔接将成为新的消费趋势,电商企业更应注重如何提升产品的性价比及消费者体验度,向服务型电商、社交型电商转型是未来发展趋势。

2016、2017 年1-6月电商总体开展情况

数据来源:观研天下数据中心整理

2、男装电商交易规模

2017年1-6月中国常熟男装指数中电商商户景气分项指标同比分析。从电商商户景气分项指标同比变化来看,2017年1-6月,员工工资压力仍大,指数值处不景气区间,同比下降0.39个百分点。应收未收的到期货款及主要货源供应景气指数同比虽有下滑但仍处景气区间,可见2017年1-6月欠款情况较好,主要货源供应仍然较为充足。其余各分项指标同比均涨,从而一定程度上抑制了电商商户景气指数的下滑幅度。结合市场情况看,2017年1-6月电商商户普遍对春夏装的备货量有所控制,商品库存量景气指数同比上涨3.04个百分点,回归景气区间,表明商户产品库存周转时间有所加快,库存量控制在合理区间。由于零售终端不景气,2017年1-6月产品销售价格较2016年继续下滑,产品订货量及销售总量未达预期,但由于前期备货谨慎,2017年退换货比例有所减少,整体销售情况较2016年同期仍有好转,订货及销量景气指数同比分别上涨0.62个百分点、0.67个百分点。量价同降,带动盈利水平同步降低;融资情况及流动资金压力仍大,但较2016年同期亦有好转,其景气指数同比分别上涨0.37个百分点、0.27个百分点,一定程度上助推商户景气指数上行。

2016、2017 年1-6 月中国常熟男装指数中电商商户交易情况

数据来源:观研天下数据中心整理

3、与国外男装电商渗透率比较

我国男装市场规模逐年提升,在目前产业升级和消费升级背景下,多品牌+全渠道+快时尚已经成为行业趋势: 线上电商已经成为企业必争之地,2017年服装电商渗透率达到36%,销售规模5年复合增长率达36%,基于大数据和信息系统,企业通过高效的供应链体系,打造全渠道O2O模式,实现线上线下相互协同,提升品牌竞争力。相比较于国外男装电商30%的渗透率来说,我国的男装电商的渗透率更高。

4、男装电商占网络零售比重

国家统计局发布4月消费品零售总额数据:2018年4月份,社会消费品零售总额2.85万亿元,同比增长9.4%。其中,限额以上单位消费品零售额1.12万亿元,增长7.8%。2018年1-4月份,社会消费品零售总额11.88万亿元,同比增长9.7%。其中,限额以上单位消费品零售额4.61万亿元,增长8.4%。

电商维持高景气度,渗透率稳步提升。4月份网上实物零售额为0.49万亿元,同比增长25%,延续一季度的高速增长。网上零售额占社会消费品零售额的比重提升至16.4%,整体渗透率稳步提升。1-4月全国网上零售总额为2.58万亿元,同比增长32.4%,环比下降3.0pct;其中实物商品网上零售额为1.95万亿元,同比增长31.2%,环比下降3.2pct。

5、男装电商交易品类格局

从目前得出的数据分析,我国男装电商交易品类主要为西服、裤子以及衬衫。其中衬衫占比最大,为36.8%。

2017年我国男装电商交易品类分析

数据来源:观研天下数据中心整理

目前,男装电商行业的竞争者类型分为两类:一类为男装电商平台之间的竞争,这类竞争主要在于对商家的入驻的竞争,不同的电商平台通过自己给予商家的优惠政策来吸引商家的加盟,进而提高男装品类在该平台的成交量以及维持客户粘度;另一类为同一平台不同商家的竞争,主要从价格、款式以及在平台的运营和推广来扩大自己的竞争优势。

在中纺联流通分会推荐的695个“中国服装成长型品牌”中,男装品牌占比32.9%。2013年,我国服装网购市场交易规模达4349亿元,2014年,我国服装网购市场整体规模达到6153亿元,同比增41.5%,占全国网购市场规模的22.1%。2015年,我国服装网购市场交易规模达7457亿元,同比增长21.2%。2017年达到9820亿元,男装网购规模2630亿元,占比26.78%。

从我国电商参与者结构出发进行分析,我国男装电商行业参与者主要为消费者与商家,分别占比76%、18%。

2017年我国男装电商行业参与者结构

数据来源:观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。