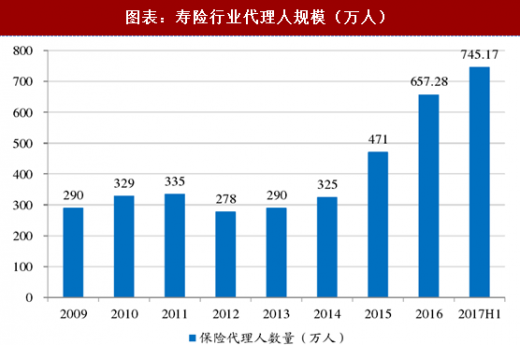

当前,市场已充分认为保险代理人是寿险公司未来保费增长的先行指标。2015年8月,保监会颁布《关于保险中介从业人员管理有关问题的通知》(保监中介2015139号)中明确规定,”各保监局不得受理保险销售(含保险代理)、保险经纪从业人员资格核准审批事项”后,加之中小保险公司通过理财型产品成功突围,以及政府对大力发展商业保险的支持(2014年保险国十条、2016年的保险业”十三五”规划纲要),各家寿险公司在近两年大力扩大人力规模,一方面实现保费规模的快速增长,以抵御中小险企的竞争;另一方面深化转型升级加大长期期缴产品的销售以实现价值成长。

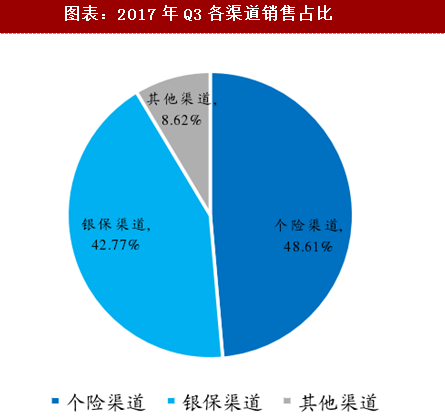

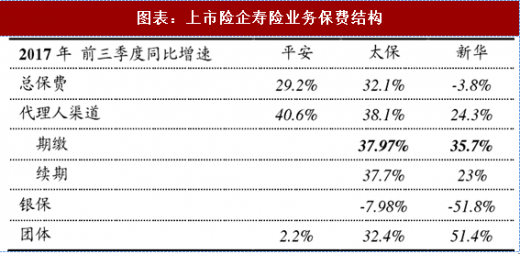

银邮代理业务占比下降,个人代理业务重返第一大渠道是今年三季度一大亮点。据《北京商报》报道,在业务渠道方面,今年前三季度保障功能产品占比较高的个人代理业务成为第一大渠道,实现原保险保费收入11,005.72亿元,同比增长33.73%,占人身险公司业务总量的48.61%,同比上升3.75个百分点;银邮代理业务9684.23亿元,同比增长15.69%,占比42.77%,同比下降2.86个百分点,行业逐步回归传统代理人渠道的趋势将在2018年进一步延续和加速。上市险企当面,2017年前三季度银保渠道保费收入占比分别同比下降7.98%和51.8%,而代理人渠道的同比增速则分别达到38.1%和24.3%。个人代理业务期缴保费同比增速大幅提升是今年三季度的另一大亮点,太保和新华的期缴业务同比增速前三季度分别为37.97%和35.7%。

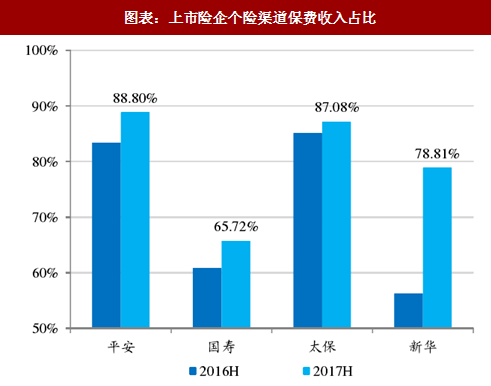

2017年半年末,国寿、平安寿、太保寿和新华的代理人规模分别为157.8万人、132.55万人、87万人和33.3万人,较上年末分别增长5.6%、19%、33%和2%,增速超过此前市场预期,展现出当前寿险回归“个险为王”经营思路。

参考观研天下发布《2018年中国互联网金融保险行业分析报告-市场深度调研与投资前景研究》

参考观研天下发布《2018年中国互联网金融保险行业分析报告-市场深度调研与投资前景研究》

个险渠道的年金产品主要以长险年金为主,主要包括20年期以上及终身年金产品。因此134号文对于5年内不得返还生存年金的实质影响较为有限,但客观来讲,根据目前新产品的申报落地,转入”双主险”的万能账户需要收取一定的初始费用(0.05%),因此会部分影响客户的收益率,但是仍然发挥着利益提升的作用。

对于拥有较强个险销售能力的险企来说,2018年开门红的销售压力或来自于产品形态的改变,因此如何培养代理人销售能力,提升代理人产能显得尤为重要。在过去,对于快速返还产品,在销售过程中意味着更多的包装话术,更加容易与客户沟通,意味着资金更快地进入万能账户,享受万能结算,从而实现资金更加快速的增值。

新规下,每年返还金额不得超过20%保费,意味着类似”即领即返生存金”、”祝寿金”、

“教育金”功能难以包装,同时从客户的角度考虑,由于前五年不得给付生存金,因此购买时会有增加对流动性的顾虑。

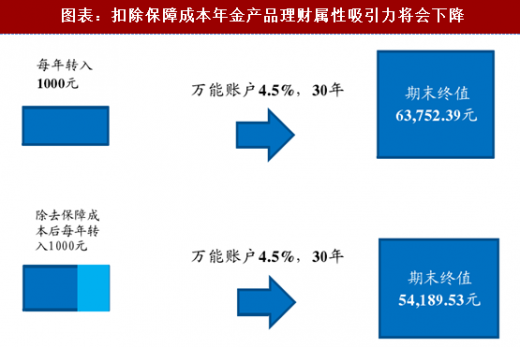

从收益性的角度考虑,新规下对万能型(主险)的保障性提出了更高的要求。直观上看,以每年转入1000元为例,按万能账户年复利4.5%,30年后账户价值约为6.4万元,而当扣除保障成本(实务中会随着被保险人年龄的增加不断提升)后,期末账户价值5.42万元,因此单纯从理财的角度向客户推荐时,难度或将加大,但对于具有保险保障需求的投保人来说影响有限。因此,新规将进一步考验各寿险公司业务员专业销售能力以及对产品的掌握程度。

银邮代理业务占比下降,个人代理业务重返第一大渠道是今年三季度一大亮点。据《北京商报》报道,在业务渠道方面,今年前三季度保障功能产品占比较高的个人代理业务成为第一大渠道,实现原保险保费收入11,005.72亿元,同比增长33.73%,占人身险公司业务总量的48.61%,同比上升3.75个百分点;银邮代理业务9684.23亿元,同比增长15.69%,占比42.77%,同比下降2.86个百分点,行业逐步回归传统代理人渠道的趋势将在2018年进一步延续和加速。上市险企当面,2017年前三季度银保渠道保费收入占比分别同比下降7.98%和51.8%,而代理人渠道的同比增速则分别达到38.1%和24.3%。个人代理业务期缴保费同比增速大幅提升是今年三季度的另一大亮点,太保和新华的期缴业务同比增速前三季度分别为37.97%和35.7%。

2017年半年末,国寿、平安寿、太保寿和新华的代理人规模分别为157.8万人、132.55万人、87万人和33.3万人,较上年末分别增长5.6%、19%、33%和2%,增速超过此前市场预期,展现出当前寿险回归“个险为王”经营思路。

图表:上市险企个险渠道保费收入占比

图表:2017年Q3各渠道销售占比

图表:上市险企寿险业务保费结构

图表:寿险行业代理人规模(万人)

个险渠道的年金产品主要以长险年金为主,主要包括20年期以上及终身年金产品。因此134号文对于5年内不得返还生存年金的实质影响较为有限,但客观来讲,根据目前新产品的申报落地,转入”双主险”的万能账户需要收取一定的初始费用(0.05%),因此会部分影响客户的收益率,但是仍然发挥着利益提升的作用。

对于拥有较强个险销售能力的险企来说,2018年开门红的销售压力或来自于产品形态的改变,因此如何培养代理人销售能力,提升代理人产能显得尤为重要。在过去,对于快速返还产品,在销售过程中意味着更多的包装话术,更加容易与客户沟通,意味着资金更快地进入万能账户,享受万能结算,从而实现资金更加快速的增值。

新规下,每年返还金额不得超过20%保费,意味着类似”即领即返生存金”、”祝寿金”、

“教育金”功能难以包装,同时从客户的角度考虑,由于前五年不得给付生存金,因此购买时会有增加对流动性的顾虑。

从收益性的角度考虑,新规下对万能型(主险)的保障性提出了更高的要求。直观上看,以每年转入1000元为例,按万能账户年复利4.5%,30年后账户价值约为6.4万元,而当扣除保障成本(实务中会随着被保险人年龄的增加不断提升)后,期末账户价值5.42万元,因此单纯从理财的角度向客户推荐时,难度或将加大,但对于具有保险保障需求的投保人来说影响有限。因此,新规将进一步考验各寿险公司业务员专业销售能力以及对产品的掌握程度。

图表:扣除保障成本年金产品理财属性吸引力将会下降

实质重于形式,从销售难度分析,客户获得的收益率和流动性确实有所降低,但是:

1.传统个险渠道年金期限多为20年及终身产品,5年末返还生存金对客户流动性的敏感性影响较低;2.对于自动转入的保费收取0.5%的初始费用,险企通过提升结算收益率,加大保障力度,持续缴费奖励等方式,减少对投保人收益性的影响。但是就2018年首月个险新单来看,我们预计全行业个险新单期缴降幅在20%左右。资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。