一、行业优势分析

参考观研天下发布《2019年中国养老行业分析报告-行业运营现状与未来动向研究》

二、行业劣势分析

三、行业机会分析

随着老年人口数量和收入的增加,再加上经济环境的相好,我国老龄产品市场还有很大的发展空间,这对于发展我国养老产业来说,奠定了良好的市场基础,有一定的市场优势。

1、养老产业涵盖广

从2017年的《国民经济行业分类(GB/T4754-2017)》标准来看,养老产业除了采矿业和国际组织两个门类外,对其他的18个门类都有直接或间接的设计。养老产业石一个多元产业体系,涵盖经济、社会保障、文化服务、医疗保健等各方面,同时还关联其他行业,如科技、管理、交通、建筑等。可见,养老产业从上游、中游到下游是一条完整的产业链体系,具有先天的产业协作优势。参考观研天下发布《2019年中国养老行业分析报告-行业运营现状与未来动向研究》

2、养老产业投资机构不断增加

在老龄化和政府鼓励的背景下,我国养老产业链上的投资在不断增加,涉及到了养老地产、保险、养老服务等多种业务,这对于我国发现养老产业来说,具有良好的资本优势和产业链配套优势。养老产业投资企业在不断增长

资料来源:观研天下数据中心整理

二、行业劣势分析

1、养老产业基础设施建设不足

随着我国老龄化的加速,养老产业需要大量的基础设施建设,主要包括老年福利机构、养老院床位、老年文化娱乐场所等,虽然目前已经有企业布局到这个领域,但是由于建设投资巨大,且盈利模式不清晰,导致养老产业投资建设的进程较为缓慢。此外,由于我国经济发展的不均衡,我国中西部还有很多地方缺乏甚至没有养老的基础设施。2、养老产业缺乏规范和标准

由于养老产业在我国还处于初级发展阶段,很多领域都在探索,各项规范制度都还没有确立,缺乏养老产品的设计标准、评审标准、人才培训等。另外,我国针对养老产业的法律较少,目前仅有《老年人权益保障法》,但是也是从家庭和社会角度对老年人的合法权益进行维护,缺乏经济层面的保障。3、尚未形成完整的养老产业链

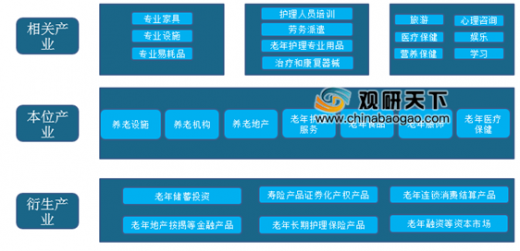

按照日本提出的养老产业三维产业链来看,我国养老产业中仅养老地产和养老护理服务发展较为活跃,其他较多的细分市场尚未形成,产业链存在断层的现象。这对于养老产业来说,缺乏实现真正意义的养老产业内部循环。养老产业三维产业链

资料来源:观研天下数据中心整理

三、行业机会分析

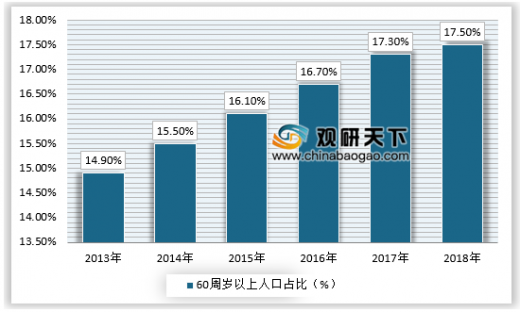

1、老龄化社会加速,市场爆发即将来临

从国家统计局公布的人口数据显示,我国老龄化社会越来越严重,2018年60周岁及以上的人口占比已经达到了17.90%,近年来呈现快速上涨的趋势,这对于养老产业来说,拥有庞大的市场基数,对于布局养老产业迎来了快速的发展机会。2013-2018年我国60周岁及以上人群占比

资料来源:国家统计局、观研天下数据中心整理

2、养老产业市场消费潜力巨大

根据我国发布的国民经济和社会发展统计公报显示,截止到2017年12月,我国全部金融机构本外币存贷款余额 169.27万亿元,其中境内住户存款65.2万亿元,可以推算出,我国60周岁以上的存款余额达到了13.74万亿元,随着我国经济平稳发展,未来老年市场消费力在不断提升,预计到2050年,消费潜力能达到106 万亿元,养老产业占GDP的比重将达到三分之一左右。随着老年人口数量和收入的增加,再加上经济环境的相好,我国老龄产品市场还有很大的发展空间,这对于发展我国养老产业来说,奠定了良好的市场基础,有一定的市场优势。

四、行业威胁分析

1、养老产业存在结构上的失衡目前来看,我国养老产业涉及的项目在定位上存在同质化的问题,大多是在养老地产和养老服务之内,一些高龄、失智、失能等老年人的养老需要旺盛,但相关企业涉及得却很少,这对于市场来件,存在养老产业结构上失衡的偏差理念。这就导致在活跃老年市场竞争已经饱和甚至过剩,造成很多企业盈利的困难性。

2、传统观念导致养老产业认识误区

受到中国传统观念的影响,大多数人认为老了就需要和子女一起同住在一起,对一些养老机构存在较大的偏见,认为在养老机构的老人都是被子女抛弃和社会抛弃的人,这对于有养老服务需求的老人压抑着需求,降低了老年人的生活质量,另一方面阻碍了潜在需求转化现实需求,制约了现阶段养老产业的发展。(lpeng)资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。