一、供应商的议价能力

在线短租企业供应方主要有个人业主、二手房东、地产开发商、地方政府等房源提供方、中高层管理人员和底层服务人员等劳动力提供者、政府,议价能力分析如下:

1.政府等监管机构。政府作为在线短租行业法律法规的制定者和实施者,制定的各项法律法规对在线短租行业起着指导性作用,使其具有很强的议价能力。在线短租作为新兴行业,各项法律法规不到位甚至缺失。值得关注的是,在2015年8月11日,国务院办公厅《关于进一步促进旅游投资和消费的若干意见》正式下发,意见中提到“放宽在线度假租赁的准入许可和经营许可制度”,这被认为是国家层面释放出的一个有利信号。

2.房源提供方。其一是个人业主或二手房东,其出发点是通过分享闲置房源获取收益,因是额外收益且房源数量少,议价能力相对较弱。其二是地产开发商。地产开发商通过在线短租盘活库存,同时提高在线短租平台房源数量和覆盖范围,二者是互惠互利关系。但因在线短租可为地产带来增值,所以具有更大的话语权。其三是地方政府。在线短租对地方政府发展旅游创新、财政创收和地方发展起到良性促进作用,作为房源提供方,政府与地产开发商等议价能力相当。

3.劳动力提供者。在线短租行业的从业者包括中高层管理人员和底层服务人员。当前中国在线短租行业的高中层从业者或有多年企业高层管理经验,或多次创业经历,或海外留学经历,整体素质较高。在线短租行业对底层服务无太大技术性要求,如房屋托管服务或房屋管家服务,与传统酒店行业需求类似,一般人员短期培训后基本可以胜任,底层服务人员议价能力较弱。

二、购买者的议价能力

在线短租行业的需求方主要为租客。首先租客作为个人消费者,价格敏感度较高,且在互联网上比价非常容易,同时租客可对房源或服务进行评价,因此租客具有一定的议价能力。但由于当前在线短租行业还处于行业规范建立的过程 中,各环节的服务流程的优化仍有提升空间,单个租客因个体分散、订单独立,且签订的合同多为格式合同,处于被动地位,这也决定了其议价能力有限。

三、新进入者的威胁

参考观研天下发布《2019年中国短租公寓行业分析报告-市场竞争格局与未来商机预测》

国内在线短租行业为新兴行业,尚处于初创期向成长期过渡的阶段,行业进入壁垒较小,潜在的进入者威胁有境外企业市场拓展和行业内现有企业的转型。首先,境外企业市场拓展,如 Airbnb、HomeAway,其商业模式相对成熟,在企业运营、市场拓展、营销等方面积累了丰富的经验,拓展新市场相对容易。其次,行业内现有企业的转型,如传统房地产商、房产中介公司、酒店等。以链家地产为例,2011年推出自如020品牌,迅速占据广大毕业生和白领市场。总体来说,当前国内在线短租行业进入壁垒较小,在线短租行业面临的潜在进入者威胁较大。

四、替代品的威胁

在线短租行业作为“互联网 +”与旅行住宿相融合催生的新兴行业,以轻资产模式为主,很大程度上冲击了传统酒店业绩。但其提供的产品本质上还是解决住宿问题,所以一切可提供住宿服务的行业都可成为其替代品。其典型的替代品包括传统酒店、OTA、运营商自建网站、团购网站、分类信 息网站等。目前,很多消费者对在线短租尚持观望不信任态度,当替代品提供的房源和服务足够好,且价格优惠时,对行业的威胁就越大。

五、同业竞争者的竞争程度

2.价格方面。平台服务费上,国内本土在线短租大多采用双边市场模式“非中性”定价策略,即对需求弹性低、价格相对不敏感的一方收取高价,对需求弹性高、价格相对敏感的一方收取低价,采取对房东收取服务费而租客免费的的定价策略。譬如游天下、小猪短租、住我那等平台对房东收取10%的技术服务费(或称佣金);房源价格上,大多数在线短租平台强调分享特性,注重性价比。但高品质短租产品同样占据市场,如途家和一呆定位面向中高收入人群的高端度假短 租平台。

3.资金水平。通过巨额的投入或寻求战略联盟,迅速占领市场是国内在线短租企业的主要竞争策略。事实上,大部分 企业在资金或资源方面有着深厚的背景,如游天下是搜房网旗下,自如是链家旗下,去呼呼为去哪儿旗下,蚂蚁短租是赶集网旗下。随着共享经济的快速发展,中国在线短租行业逐渐被资本市场看好,各企业先后获得多轮融资。

4.服务水平。目前国内的在线短租行业主要分为两大阵营,一种以途家、一呆及自如为代表,依托自有房源或与房地产开发商合作,整合大批量房源,通过对房源统一装修,对房东提供房产托管服务和管家服务,为租客提供相对标准化的产品。第二种以小猪短租、木鸟短租等为代表,更贴近 Airbnb 模式,平台只提供中介服务基础服务。

在线短租企业供应方主要有个人业主、二手房东、地产开发商、地方政府等房源提供方、中高层管理人员和底层服务人员等劳动力提供者、政府,议价能力分析如下:

1.政府等监管机构。政府作为在线短租行业法律法规的制定者和实施者,制定的各项法律法规对在线短租行业起着指导性作用,使其具有很强的议价能力。在线短租作为新兴行业,各项法律法规不到位甚至缺失。值得关注的是,在2015年8月11日,国务院办公厅《关于进一步促进旅游投资和消费的若干意见》正式下发,意见中提到“放宽在线度假租赁的准入许可和经营许可制度”,这被认为是国家层面释放出的一个有利信号。

2.房源提供方。其一是个人业主或二手房东,其出发点是通过分享闲置房源获取收益,因是额外收益且房源数量少,议价能力相对较弱。其二是地产开发商。地产开发商通过在线短租盘活库存,同时提高在线短租平台房源数量和覆盖范围,二者是互惠互利关系。但因在线短租可为地产带来增值,所以具有更大的话语权。其三是地方政府。在线短租对地方政府发展旅游创新、财政创收和地方发展起到良性促进作用,作为房源提供方,政府与地产开发商等议价能力相当。

3.劳动力提供者。在线短租行业的从业者包括中高层管理人员和底层服务人员。当前中国在线短租行业的高中层从业者或有多年企业高层管理经验,或多次创业经历,或海外留学经历,整体素质较高。在线短租行业对底层服务无太大技术性要求,如房屋托管服务或房屋管家服务,与传统酒店行业需求类似,一般人员短期培训后基本可以胜任,底层服务人员议价能力较弱。

二、购买者的议价能力

在线短租行业的需求方主要为租客。首先租客作为个人消费者,价格敏感度较高,且在互联网上比价非常容易,同时租客可对房源或服务进行评价,因此租客具有一定的议价能力。但由于当前在线短租行业还处于行业规范建立的过程 中,各环节的服务流程的优化仍有提升空间,单个租客因个体分散、订单独立,且签订的合同多为格式合同,处于被动地位,这也决定了其议价能力有限。

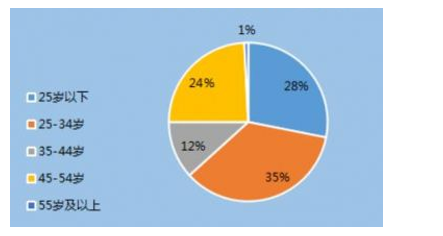

我国短租民宿预定客户年龄分布图

数据来源:木鸟短租,观研天下数据中心整理

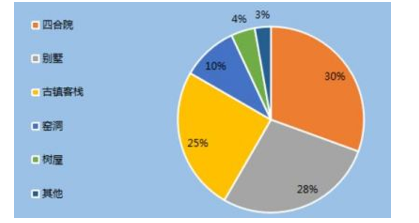

我国短租特色房源占比分布图

数据来源:木鸟短租,观研天下数据中心整理

三、新进入者的威胁

参考观研天下发布《2019年中国短租公寓行业分析报告-市场竞争格局与未来商机预测》

国内在线短租行业为新兴行业,尚处于初创期向成长期过渡的阶段,行业进入壁垒较小,潜在的进入者威胁有境外企业市场拓展和行业内现有企业的转型。首先,境外企业市场拓展,如 Airbnb、HomeAway,其商业模式相对成熟,在企业运营、市场拓展、营销等方面积累了丰富的经验,拓展新市场相对容易。其次,行业内现有企业的转型,如传统房地产商、房产中介公司、酒店等。以链家地产为例,2011年推出自如020品牌,迅速占据广大毕业生和白领市场。总体来说,当前国内在线短租行业进入壁垒较小,在线短租行业面临的潜在进入者威胁较大。

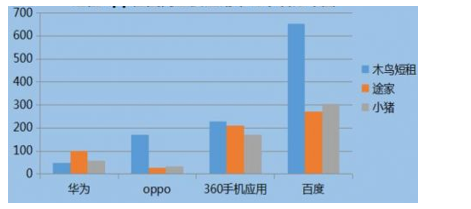

2016年我国短租APP主要应用市场下载分布图

数据来源:各大应用市场,观研天下数据中心整理

四、替代品的威胁

在线短租行业作为“互联网 +”与旅行住宿相融合催生的新兴行业,以轻资产模式为主,很大程度上冲击了传统酒店业绩。但其提供的产品本质上还是解决住宿问题,所以一切可提供住宿服务的行业都可成为其替代品。其典型的替代品包括传统酒店、OTA、运营商自建网站、团购网站、分类信 息网站等。目前,很多消费者对在线短租尚持观望不信任态度,当替代品提供的房源和服务足够好,且价格优惠时,对行业的威胁就越大。

五、同业竞争者的竞争程度

“互联网+”时代共享经济的发展催生了行业繁荣。2011年6月国内第一家在线短租平台为爱日租成立于北京,之后在短短几年时间内,诞生了小猪短租、自如、途家、住百家、木鸟短租、蚂蚁短租、游天下、去呼呼等诸多平台。从行业生命周期来看,目前中国在线短租行业具有商业模式及产品尚未成熟、市场增长率较高、需求增长较快、投资风险大、行业利润低、企业进人壁垒低等特点,符合初创期特点。对于行业内现有竞争者,从以下几个方面进行分析:

1.市场覆盖范围。在行业发展初创期,迅速占领市场提高房源覆盖范围是当前中国在线短租行业的主要竞争策略。在线短租的双边市场特征决定了市场覆盖范围的重要性,规模扩张、资源整合是在线短租发展的内在要求例。从覆盖区域上,国内市场各平台覆盖范围差距不大,境外市场途家、住百家具有较大优势;房源类型上,途家、一呆、自如等依托自有房源或与房地产开发商合作,多为整套房源,小猪短租、大鱼短租、木鸟短租等多为个人业主提供房源。2.价格方面。平台服务费上,国内本土在线短租大多采用双边市场模式“非中性”定价策略,即对需求弹性低、价格相对不敏感的一方收取高价,对需求弹性高、价格相对敏感的一方收取低价,采取对房东收取服务费而租客免费的的定价策略。譬如游天下、小猪短租、住我那等平台对房东收取10%的技术服务费(或称佣金);房源价格上,大多数在线短租平台强调分享特性,注重性价比。但高品质短租产品同样占据市场,如途家和一呆定位面向中高收入人群的高端度假短 租平台。

3.资金水平。通过巨额的投入或寻求战略联盟,迅速占领市场是国内在线短租企业的主要竞争策略。事实上,大部分 企业在资金或资源方面有着深厚的背景,如游天下是搜房网旗下,自如是链家旗下,去呼呼为去哪儿旗下,蚂蚁短租是赶集网旗下。随着共享经济的快速发展,中国在线短租行业逐渐被资本市场看好,各企业先后获得多轮融资。

4.服务水平。目前国内的在线短租行业主要分为两大阵营,一种以途家、一呆及自如为代表,依托自有房源或与房地产开发商合作,整合大批量房源,通过对房源统一装修,对房东提供房产托管服务和管家服务,为租客提供相对标准化的产品。第二种以小猪短租、木鸟短租等为代表,更贴近 Airbnb 模式,平台只提供中介服务基础服务。

资料来源:观研天下整理,转载请注明出处(XZJ)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。