参考中国报告网发布《2017-2022年中国安防行业运营现状及十三五发展态势预测报告》

安防是一个专业性强的行业。面对庞杂的系统,有时客户会不知所措。不同行业、不同客户,需求又各不相同,有时必须量身定制,才能满足客户的需求。再加上 2010 年左右平安城市、城市治安防控等大型安防项目及电力、交通等行业应用需求日益增长,这就为行业解决方案提供了巨大的市场,从而催生出一个新的阶层——解决方案提供商。硬件设备商像海康大华纷纷转型为系统集成商,从“卖硬件设备”转为“卖软硬件一体的解决方案”。

解决方案不再是安防产品的简单连接和功能的组合,它要求企业必须有强大的技术后盾作支撑,能把视频监控、门禁控制管理、防盗与消防报警、光纤传输等产品及系统集成到一起,为用户提供功能强大、操作简便的系统解决方案。由于解决方案提供商为客户提供的不再是单一的技术或产品,因此利润空间相对要更大。

目前,在中国市场上较知名的国外行业解决方案提供商有霍尼韦尔、博世、泰科等,松下电器也专门成立了“系统解决方案营销公司”;国内较知名的企业有天津天地伟业、苏州科达、深圳中兴力维、北京先进视讯等。

解决方案市场规模是设备市场的数倍。目前全球安防行业市场规模已达 1700 亿美元,中国市场 6540 亿元左右,预计到 2018 年市场规模可达 8759 亿元,由图 9,解决方案市场约占安防行业总体规模过半,2016 年安防行业总体规模达 5400 亿元,解决方案市场规模达到 3100 亿元,占比达 57.4%,近十年复合增长率达到 16.92%,超过安防总体市场 15.7% 的复合增速,也远超过 IT 市场年复合 6%的增速。

解决方案市场暗流涌动,2017-2018 年将进入产业链深水整合期,市场集中度将进一步提高,全产业链布局的公司将在竞争中占据巨大优势。过去的竞争以分割的代理与产品制造为主,进入门槛低,竞争加剧,行业迅速面临向解决方案转型。现在,在新技术和新需求下,解决方案市场也出现暗流涌动的竞争势头,海康大华积极布局海外业务,英飞拓从 2011 年起开始海内外大范围并购,进一步向轨道交通、城市交通、司法、教育、金融等相关行业扩展,龙头企业在系统性解决方案市场具有天然的规模优势和技术优势,市场份额持续扩张,解决方案商将迎来相对高速增长。同时,随着国内 IPO 注册制改革,资本市场开放,安防行业预计将从实现技术互补、扩大业务领域的“横向并购”为主转向产业链整合的“垂直并购”、

“多元化并购”和“跨国并购”等,从广度和深度上持续整合。预计“十三五”末期,我国安防上市企业将达到 500 家以上。2016 年,海康大华两大巨头牢牢占据 90%以上市场,并在如此大的基数上分别实现了 26.3%、32.3%的营收增长。预计今后几年大华和海康将继续拉大与其他企业差距,借助龙头优势完善自身产业链,行业整合迈入深水。

大华自 2013 年开始,借助自身行业龙头优势,顺应终端用户需求,开始发展成为整体视频监控解决方案提供商。公司整体利润的增长点从以前的向客户销售单个监控产品向提供一整套安防解决方案转变,2014-2016 年公司来自于解决方案的收入和净利润占比逐年上升。

2016 年公司营业收入破百亿,达到 133.29 亿元,2014-2016 年间营业收入复合增长率达34.83%;来自解决方案的营业收入达到 67.04 亿元,占比接近 56.3%,近两年复合增长率39.78%,高整体营业收入复合增长率 5 个百分点。2016 年净利润达到 18.25 亿元,近两年复合增长 26.36%;来自解决方案的净利润达到 10.27 亿元,近两年复合增长 31.82%,高整体净利润复合增长率 5.4 个百分点。说明提供解决方案系统服务已成为公司主要的收入和利润增长来源。未来,随着后续行业整合红利爆发,解决方案的增收增利将更加凸显。

安防是一个专业性强的行业。面对庞杂的系统,有时客户会不知所措。不同行业、不同客户,需求又各不相同,有时必须量身定制,才能满足客户的需求。再加上 2010 年左右平安城市、城市治安防控等大型安防项目及电力、交通等行业应用需求日益增长,这就为行业解决方案提供了巨大的市场,从而催生出一个新的阶层——解决方案提供商。硬件设备商像海康大华纷纷转型为系统集成商,从“卖硬件设备”转为“卖软硬件一体的解决方案”。

解决方案不再是安防产品的简单连接和功能的组合,它要求企业必须有强大的技术后盾作支撑,能把视频监控、门禁控制管理、防盗与消防报警、光纤传输等产品及系统集成到一起,为用户提供功能强大、操作简便的系统解决方案。由于解决方案提供商为客户提供的不再是单一的技术或产品,因此利润空间相对要更大。

大华银行行政大楼整体解决方案

资料来源:中国报告网整理

目前,在中国市场上较知名的国外行业解决方案提供商有霍尼韦尔、博世、泰科等,松下电器也专门成立了“系统解决方案营销公司”;国内较知名的企业有天津天地伟业、苏州科达、深圳中兴力维、北京先进视讯等。

国内市场主要安防解决方案提供商

资料来源:中国报告网整理

解决方案市场规模是设备市场的数倍。目前全球安防行业市场规模已达 1700 亿美元,中国市场 6540 亿元左右,预计到 2018 年市场规模可达 8759 亿元,由图 9,解决方案市场约占安防行业总体规模过半,2016 年安防行业总体规模达 5400 亿元,解决方案市场规模达到 3100 亿元,占比达 57.4%,近十年复合增长率达到 16.92%,超过安防总体市场 15.7% 的复合增速,也远超过 IT 市场年复合 6%的增速。

安防行业中国市场规模

数据来源:国家统计局

安防行业全球市场规模

数据来源:国家统计局

解决方案市场暗流涌动,2017-2018 年将进入产业链深水整合期,市场集中度将进一步提高,全产业链布局的公司将在竞争中占据巨大优势。过去的竞争以分割的代理与产品制造为主,进入门槛低,竞争加剧,行业迅速面临向解决方案转型。现在,在新技术和新需求下,解决方案市场也出现暗流涌动的竞争势头,海康大华积极布局海外业务,英飞拓从 2011 年起开始海内外大范围并购,进一步向轨道交通、城市交通、司法、教育、金融等相关行业扩展,龙头企业在系统性解决方案市场具有天然的规模优势和技术优势,市场份额持续扩张,解决方案商将迎来相对高速增长。同时,随着国内 IPO 注册制改革,资本市场开放,安防行业预计将从实现技术互补、扩大业务领域的“横向并购”为主转向产业链整合的“垂直并购”、

“多元化并购”和“跨国并购”等,从广度和深度上持续整合。预计“十三五”末期,我国安防上市企业将达到 500 家以上。2016 年,海康大华两大巨头牢牢占据 90%以上市场,并在如此大的基数上分别实现了 26.3%、32.3%的营收增长。预计今后几年大华和海康将继续拉大与其他企业差距,借助龙头优势完善自身产业链,行业整合迈入深水。

2016 年 6 大龙头企业营收增长对比

数据来源:中国报告网整理

安防视频行业产业链整合现状

资料来源:中国报告网整理

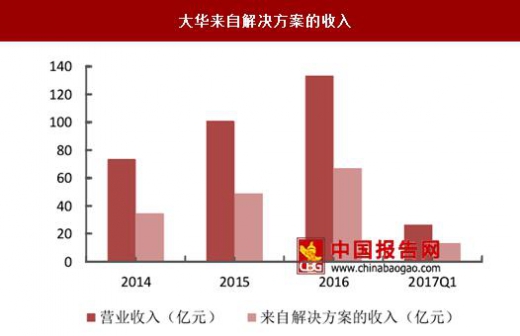

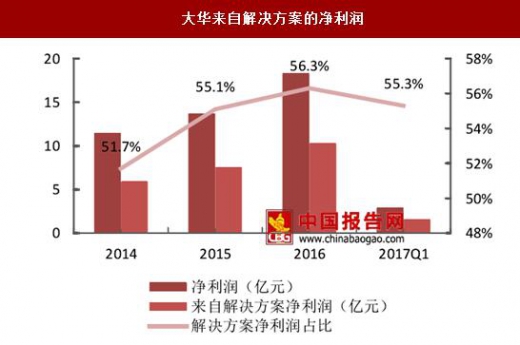

大华自 2013 年开始,借助自身行业龙头优势,顺应终端用户需求,开始发展成为整体视频监控解决方案提供商。公司整体利润的增长点从以前的向客户销售单个监控产品向提供一整套安防解决方案转变,2014-2016 年公司来自于解决方案的收入和净利润占比逐年上升。

2016 年公司营业收入破百亿,达到 133.29 亿元,2014-2016 年间营业收入复合增长率达34.83%;来自解决方案的营业收入达到 67.04 亿元,占比接近 56.3%,近两年复合增长率39.78%,高整体营业收入复合增长率 5 个百分点。2016 年净利润达到 18.25 亿元,近两年复合增长 26.36%;来自解决方案的净利润达到 10.27 亿元,近两年复合增长 31.82%,高整体净利润复合增长率 5.4 个百分点。说明提供解决方案系统服务已成为公司主要的收入和利润增长来源。未来,随着后续行业整合红利爆发,解决方案的增收增利将更加凸显。

大华来自解决方案的收入

数据来源:中国报告网整理

大华来自解决方案的净利润

数据来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。