1、废品管理(WM):外延并购成就固废巨头,规模经济提升运营效率

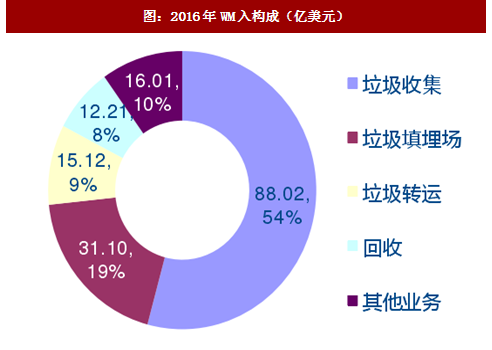

废品管理(WM)是北美规模最大固废处理公司,目前共拥有2.2万辆垃圾收集车辆,4.12万名员工,262个填埋场,310个固废中转站,120家资源回收中心和17家垃圾焚烧发电厂,服务美国、加拿大和波多黎各等2,700万户工商业和居民客户。2016年,公司营收规模为136.09亿美元,净利润为11.82亿美元,目前市值约330亿美元,是标普500指数成分股。公司主营业务包括垃圾收集、废品回收、垃圾转运、垃圾填埋场以及垃圾焚烧,固废上下游产业链全覆盖。从收入占比看,2016年,圾收集业务占收入的54%,其次为垃圾填埋、转运、回收等业务,分别占公司当年收入的19%、9%和8%。近五年来,公司收入规模稳定在130亿美元左右,主要原因是公司坚持价格导向而并非规模导向,停止了部分低价合同。从净利润率看,剔除2013年的异常年份后,公司过去10年的净利润率基本稳定在8%左右。2013年,公司剥离焚烧发电子公司Wheelabrator发生5.09亿美元商誉减值损失和4.64亿美元资产减值影响,导致当年净利润率低至0.93%。

图:2016年WM入构成(亿美元)

资料来源:观研天下整理

图:WM2005~2016年营业收入和净利润率

资料来源:观研天下整理

WM前身是一家芝加哥地区私人垃圾处理公司,发展初期仅有12辆拖车以及75万美元年营业额。1968年Buntrock和Huizenga把位于芝加哥和佛罗里达的垃圾储运资产进行合并,成立WasteManagement公司。WM成立第一年在伊利诺伊、威斯康辛和弗罗里达州共产生550万美元收入,并于1971年在纽交所上市,行业快速成长以及公司业务发展获得充足资金,推动公司业务步入高速成长期,1971~1980年收入复合增速达到48%,净利润率达到10%。

上市之后,公司持续开启一系列收购,仅在在上市后一年半内就完成75起并购。1998年,公司与全美第三大垃圾收集企业USAWasteService合并,2008年公司出价62亿美金欲收购全美第二大固废处理企业RepublicService,但最终没有获得成功。在立足美国的基础上,WM也在1975~1989年逐步进入沙特阿拉伯、阿根廷、澳大利亚、委内瑞拉和中国香港等地区,从事市政垃圾处理。1984年公司收购ServicesCorporationofAmercia,收入规模从10亿美元增加到12亿美元,一举成为美国最大固废处理公司。

图 :公司发展历程

资料来源:观研天下整理

总结而言,美国经济高速增长导致固废产生量和处理需求增加,而美国政府固废法律和标准不断完善,推动固废产业并购整合。WM通过一系列并购不断成长,才有了今日固废巨头和环保市值第一股。

2、共和服务(RSG):垃圾收集贡献主要营收,内生外延双轮驱动

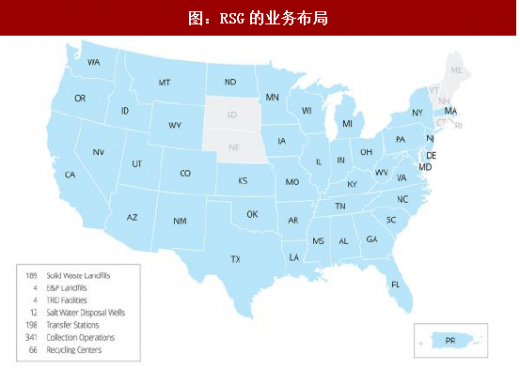

根据收入规模计算,共和服务(RSG)是美国第二大固废公司,业务基本覆盖美国全境。截至2016年底,RSG在美国39个州经营333个收集点,204个转移站,192个活性填埋场,64个回收中心,7个回收和处置设施以及10个盐水处理井,71个气体填埋和可再生能源项目。2016年公司实现营业收入93.88亿美元,净利润2.47亿美元。

1981年,公司前身RepublicIndustry作为垃圾处理公司成立;1998年,RepublicIndustry将共和国服务公司(RSG)分拆上市;2008年6月,RSG以61亿美元的股票收购其较大的竞争对手AlliedWasteIndustries,一举成为美国第二大废物管理公司。大体量并购推动公司营业收入从2008年的36.85亿美元上升到2009年的81.99亿美元,同比上升122.49%;净利润从2008年的0.74亿美元上升到2009年的4.95亿美元,同比上升570.73%。

参考中国报告网发布《2018-2023年中国环卫服务市场调查与投资前景预测报告》

近年来,公司依靠内生增长和外延驱动双轮驱动,营业收入稳步提升,2013-2016年年均复合增长率达3.7%,推动营业收入稳健增长的动力来自于垃圾收集&处理量和垃圾收集&处理费用的共同提升。内生增长方面,公司聚焦垃圾数量增长、价格上涨、回收能力扩大、基础设施发展,外延主要依靠收购和公私合作伙伴关系,收购私营固废和回收公司,补充公司现有的业务平台。

图:RSG的业务布局

资料来源:观研天下整理

图:SG2008~2016年营业收入和净利润率

资料来源:观研天下整理

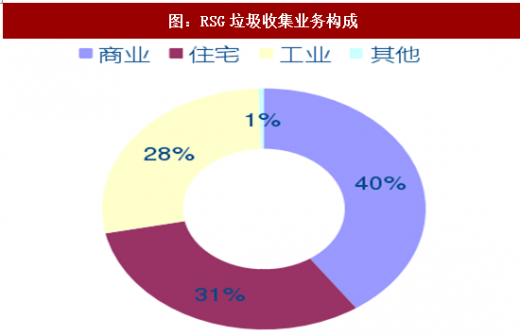

公司当前业务涵盖市政固体废物收集、转移、处置、回收服务,其中垃圾收集业务占比高达76%,填埋、转运及E&P废物服务在收入总占比相对较小。从收集业务中各类客户类型看,公司31%的收入来自住宅垃圾收集服务,40%来自商业服务,28%来自工业收集服务。在住宅垃圾收集业务中,公司在路边收集废物运输到转运站,或直接运输到垃圾填埋场或回收中心。

图 :2016年RSG收入构成

资料来源:观研天下整理

图:RSG垃圾收集业务构成

资料来源:观研天下整理

3、废物联合公司(WCN):瞄准利基市场,巨头合并加速前行

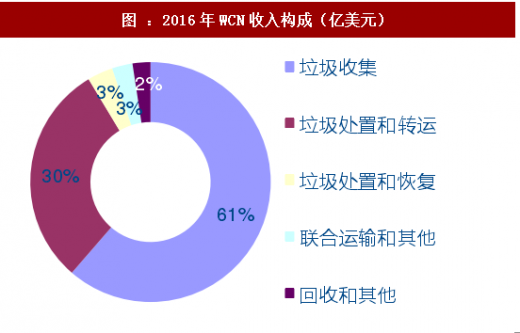

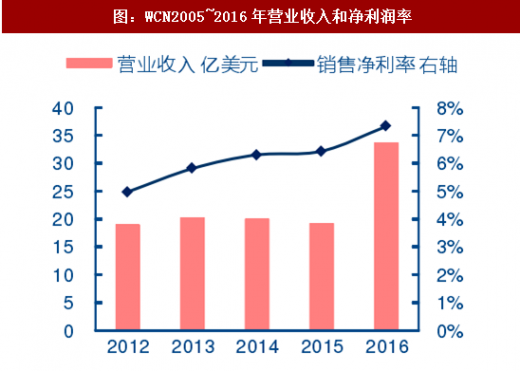

从收入规模看,废物联合公司(WCN)是北美第三大固体废物服务公司,也是北美领先的油田废物处理公司,在美国和加拿大提供垃圾收集、转运、处置和回收服务。截至2016年末,公司经营261个固体废物收集操作网络,135个转运站,7个联运设施,71个回收中心,93个垃圾填埋场,22个E&P液体废物注入井和17个E&P废物处理和采油设施。客户涵盖美国40个州和加拿大5个省份的住宅、商业、工业和E&P客户。2016年公司实现营业收入33.76亿美元,净利润2.47亿美元。

公司成立于1997年,后迅速扩张,在成立约一年之内就成功上市(1998年5月)。2016年WCN与ProgressiveWaste合并,交易金额达78.15亿美元,ProgressiveWaste是北美最大的全方位服务废物管理公司之一,为美国14个州和哥伦比亚特区的商业、工业、市政和住宅客户提供生活垃圾回收和处理服务。WCN和ProgressiveWaste在业务和区域上形成互补,此次收购给公司带来了垂直整合,合并后的公司在北美形成了固体废物运营综合网络,有效巩固和加强公司的行业地位。

图 :2016年WCN收入构成(亿美元)

资料来源:观研天下整理

图:WCN2005~2016年营业收入和净利润率

资料来源:观研天下整理

2012-2015年公司营业收入稳定在20亿元左右,2016年由于合并ProgressiveWaste营收规模增长到33.76亿美元。公司销售净利率稳步增长,得益于公司良好的成本控制和差异化竞争策略,相比废品管理(WM)和共和服务(RSG),废物联合公司(WCN)即专注于二级市场和单独市场。公司避免竞争激烈的城市市场,通过排他性协议、垂直整合和资产定位获取高份额的市场。如在利基市场E&P废物处理业务中,公司将目标定在村镇市场,鉴于现有的第三方废物处置替代品的能力有限,在某些农村市场的先占优势可能会改善公司的市场定位和财务回报。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。