2018 年造影剂原料药产能CR5为90%,呈现寡头垄断格局,且多为原研自供产能,成规模仿制药 API 供应商仅司太立、海神制药(2018 年被司太立收购)等少数厂家,仿制药 API 产能稀缺。考虑到行业新进入者面临资金壁垒、技术壁垒、政策壁垒、环保压力及上游碘原料供应集中等风险,未来造影剂原料药仍将保持寡头垄断格局。

全球造影剂API需求有望持续维持高景气。2012年全球造影剂原料药消耗量共计约 6000 吨,到2018年行业规模超过万吨,2012-2018年CAGR约9%,未来全球造影剂原料药的消耗量有望保持较快增长。

以上数据参考资料《2019年中国造影剂市场分析报告-行业深度分析与投资战略研究》。

核心造影剂品种供应商稀缺

欧盟 CEP 持证商 |

美国 DMF 持证商 |

|

碘海醇 |

Justesa、Interpharma、司太立、海神制药 |

Interpharma |

碘帕醇 |

Dongkook、Divi’s laboratories、司太立 |

Bracco、Divi’s laboratories、司太立 |

碘克沙醇 |

/ |

恒瑞医药 |

碘佛醇 |

/ |

SPECGX、Liebel-flarsheim、恒瑞医药 |

碘普罗胺 |

Bayer |

Bayer |

图表来源:观研天下整理

2018年全球造影剂原料药产能格局

资料来源:公开资料整理

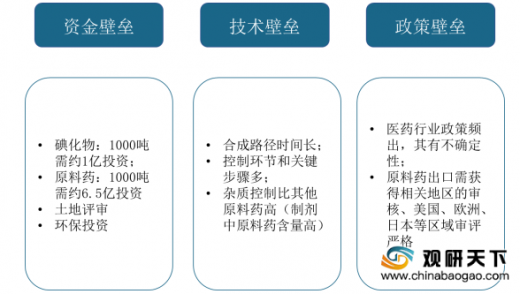

造影剂原料药行业壁垒

图表来源:观研天下整理

全球造影剂API需求有望持续维持高景气。2012年全球造影剂原料药消耗量共计约 6000 吨,到2018年行业规模超过万吨,2012-2018年CAGR约9%,未来全球造影剂原料药的消耗量有望保持较快增长。

2018年全球造影剂 Top5 品种 API 需求

数据来源:Newport premium(ZQ)

以上数据参考资料《2019年中国造影剂市场分析报告-行业深度分析与投资战略研究》。

各类行业分析报告查找请登录chinabaogao.com&gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。