达内科技深耕职业教育培训领域近 20 年。达内科技成立于 2002 年,主营职业教育培训业务,2014 年在美国纳斯达克上市,2016 年起开拓面向 K12 阶段青少年的 IT 培训品牌课程“童程童美”。目前达内的培训业务包括:(1)成人职业培训业务:以 Java、UI、python 等 IT 职业培训课程为主,同时开设主办会计、网络营销等实用性较强的职业培训课程;(2)K12 培训业务:面向 6-18 岁的青少年,开设包括少儿编程、智能机器人编程等课程在内的 K12 培训课程。公司已在北京、上海等 60 个大中城市成立了 200 家学习中心。2017 年 1-9 月,公司主营业务收入 13.57 亿元 RMB(+21.6%);净利润 1.10 亿元 RMB(-20.9%);招生数达到 94,553 人次(+17.3%)。达内科技成人职业教育培训业务:收入和利润稳步增长。2017 年 1-9 月,公司成人职业教育招生人数达到 8.8 万人次(+11.5%),我们预计 2017 年该业务学生规模将达 12.5 万人次,成人职教中心数量达到约 180 个。公司成人职教业务客单价约为 1.78-2.28 万元,其中 Java 和 UI 培训课程占比均稳定在 35%-40%,合计占比约 75%;云计算、大数据等新兴培训课程年增速达到 100%;而面向 AI 等新兴技术开设的 Python 系列课程也表现出巨大的发展潜力。根据 Bloomberg 数据,公司成人职教业务 2016- 2018 年收入分别约 15.7、19.2 和 22.5 亿元,净利润分别约 2.4、2.6 和 3.0 亿元。达内科技 K12 培训业务:潜在市场空间巨大,投入布局期拖累公司业绩。

2017 年 1-9 月,达内科技 K12 培训业务招生人数同比增长 328.9%,达到 6309 人次;目前 2017 年已覆盖 21 个城市。该业务 2017 年学生规模将达到 1 万人次,学习中心数量超过 40 个,2018 年该业务学习中心总数有望超过 140 个。根据 Bloomberg 数据,2017/2018 年公司 K12 培训业务收入分别约 0.43/1.45 亿元,净利润分别约-0.62/-1.25 亿元。由于 K12 培训业务尚处于投入扩张期,短期该业务仍处于亏损阶段。

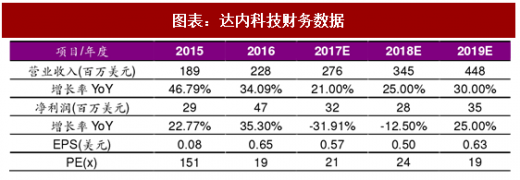

盈利预测和估值。根据 Bloomberg 数据,达内科技 2017-2019 财年净利润为 3157、2842 和 3473 万美元。目前约 6.8 亿美元市值对应 2017-2019 年 P/E 为 21x、24x 和 19x。

风险因素。同业市场竞争风险、规模扩大管理风险。

二、文化长城(300089):并购翡翠,雄关万里

文化长城拟并购翡翠教育 100%股权,深度布局职教领域。文化长城是艺术陶瓷领域的龙头企业,2016 年陶瓷业务收入为 3.52 亿元。文化长城在 2016 年先后并购教育信息化行业的联汛教育和 IT 培训行业的智游臻龙,战略转型教育领域。文化长城 2017 年 9 月 21 日公告拟以 15.75 亿元对价(7.53 亿元现金支付+8.22 亿元股份支付)、约 17PE18x 并购 IT 培训行业翡翠教育 100%股权。翡翠教育 2017 年前 8 月净利润为 5025 万元。

职业教育行业空间巨大,IT 培训赛道一超多强。(1)我们预计职业教育行业 2017 年市场空间约 5000 亿元,IT 培训赛道作为职教技能培训行业的重要组成,在移动端和 VR 等趋势引领下,我们估计 2017 年市场规模约 270 亿元,2017-2020 年复合增长率为 25~30%;目前 IT 培训行业呈现一超多强的竞争格局。(2)教育信息化行业受益于政府政策红利,市场空间约5000 亿元。

文化长城业务一之 IT 培训:翡翠教育深度受益于移动和游戏浪潮,翡翠教育和智游臻龙均深度布局 AR/VR 和 AI 方向。文化长城的 IT 培训业务以翡翠教育和智游臻龙为主体,涵盖游戏、UI、PHP、VR/AR 等近 20 项课程。翡翠教育目前已覆盖全国29个城市60+校区,2017年培训学员近1.3万人。翡翠教育 2017-2019 年承诺净利润为 0.90、1.17 和 1.52 亿元;智游臻龙2017-2019 年承诺净利润为 0.25、0.33、0.42 亿元。

文化长城业务二之教育信息化:翡翠昊育与联汛教育资源互补,为 IT 培训业务深度导流。翡翠教育子公司昊育信息和联汛教育均以教育信息化为主业,主要面向职业院校和中小学提供软硬件产品和教育系统集成运维服务。

联汛教育承诺 2017 和 2018 年净利润为 0.78 和 1 亿元。未来产教融合和校企合作的趋势下,文化长城的职教信息化业务有望与翡翠教育的 IT 培训业务产生深度业务协同。

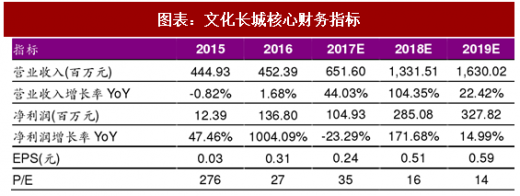

盈利预测、估值与评级。目前公司《重组方案》已获证监会有条件通过,如果 2018 年考虑翡翠教育并表和股本增厚,我们将公司 2017 ~19 年净利润预测调整为 1.05、2.85、3.28 亿元,对应 EPS 为 0.24、0.51、0.59 元(原备考 EPS 预测为 0.27、0.46、0.56 元)。我们维持公司 14.90 元的目标价及“买入”评级。

风险提示:并购失败的风险、经营管理风险、毛利率下降风险。

注:股价为 2018 年 2 月 22 日收盘价

三、开元股份(300338):并购恒企和中大,战略转型职业教育

开元股份并购恒企教育和中大英才,成功实现向教育行业转型。开元股份原有主业为煤质检测仪器设备的研发、生产和销售。2016 年主营业务收入 3.4 亿元,归母净利润 589 万元。2017 年 3 月开元股份以 12 亿元(现金 4.8 亿元+股份支付 7.2 亿元)并购恒企教育 100%股权,并以 1.82 亿元(现金0.91亿元+股份支付0.91亿元)并购中大英才70%股权。恒企教育将17-19 年的承诺净利润提高至 1.50、2.00 和 2.50 亿元(原承诺 16-18 年 0.80、1.04 和 1.35 亿元),中大英才承诺 16-18 年净利润为 0.15、0.20、0.30 亿元。开元股份已实现上市公司、标的资产管理团队、战略投资者的利益深度绑定。(1)恒企教育董事长江勇 2.3 亿元现金参与配募+22.05 元/股受让 1125 万股深度股权绑定。(2)粤民投控股的昌都高腾协议受让 1703 万股(占公司股份 5.02%)。粤民投是广东首个民营企业联合投资平台,首期实缴资本金 160 亿元,举牌开元股份将夯实在职教板块的布局。由于恒企和中大并表增厚业绩,开元股份预计 2017 年业绩为 1.70-1.72 亿元(+2789%-2819%)。恒企教育:主业为财务会计培训,未来将在大财经、IT 和设计领域深度布局。恒企是覆盖全国的会计培训巨头,主营会计等财经类线下培训业务, 2017 年底直营和加盟校区总数约 300 个,覆盖全国 150 多个城市。公司计划未来 3 年内完成 500 家学习中心的网点布局。恒企并购多迪科技布局 IT 培训、并购天琥教育布局设计培训,有望实现“财经+IT+设计”三大职教培训领域的深度布局。我们预计 2017-2019 年恒企教育收入为 6.23 亿元、8.45 亿元、9.99 亿元,归母净利润为 1.66 亿元、2.08 亿元、2.63 亿元。 中大英才:在线职教培训优质平台。中大主营业务为互联网在线职业考试培训,课程涵盖建筑工程、财经金融、职业资格等 10 个领域、134 种细分课程、8450 节网校课,2017 年 6 月底在线学员人数约 5 万人次,我们预计 2017-2019 年中大英才在线学习人数为 6.57、8.31、9.89 万人,2017-2019 年收入为 0.65、0.84 和 1.16 亿元,归母净利润为 0.20、0.30 和 0.35 亿元。业绩预测和估值指标。考虑恒企教育和中大英才并表,我们预计开元股份 2017~2019 年 EPS 为 0.50、0.70 和 0.87 元。目前开元股份股价约 19.00 元/股,低于恒企高管大宗受让价格 22.05 元/股,低于粤民投举牌价格 21.47 元/股,且目前 A 股教育可比公司 17/18 年 PE 为 55x/41x。我们给予开元股份 25.00 元目标价(对应 18 年 PE 约 36x),首次覆盖并给予“买入”评级。

四、百洋股份(002696):并购火星,策马飞舆

百洋股份收购火星时代 100%股权,深度布局数字艺术教育领域。百洋股份是国内最大的罗非鱼水产食品综合供应商。2016 年实现营收 20.69 亿元(+11%),净利润 0.67 亿元(+4%)。受限于主业利润空间狭窄,战略转型教育领域。百洋股份于 2017 年 9 月完成对火星时代 100%股权的并购,火星时代 100%股权对价 9.74 亿元(4.14 亿元现金+5.60 亿元股份对价)。火星时代系国内领先的数字艺术教育公司,2016 年营收 4.07 亿元,净利润6075 亿元。火星时代承诺 17-19 年净利润 0.80/1.08/1.46 亿元。受火星时代8-9月并表带来业绩增厚,百洋股份2017前3季度净利润5294万元(+62%)。火星时代是国内专业从事数字艺术教育的领导企业。火星时代为学员提供 UI 设计、Web 前端、影视剪辑包装、影视后期特效、游戏美术设计、游戏程序开发、室内设计、传统美术绘画等共 8 个产品线的专业教育,拥有覆盖用户界面、互联网、影视制作、游戏制作、室内设计等行业 25 个教育产品。火星时代在北京、上海、广州、深圳、杭州、成都、武汉、西安、南京、重庆、厦门等 11 个城市设立了 13 个线下教学中心,覆盖一线城市及全国主要经济发达区域,连续多年保持就业率高达 97%,毕业月薪 4,500-32,000 元不等,平均就业薪资 6,500 元。

参考观研天下发布《2018年中国IT培训行业分析报告-市场运营态势与发展趋势研究》

拓展区域市场、开拓校园渠道、发展在线教育,多路径增长可预期。(1)火星时代将对现有城市的教学中心进行扩建,未来三年将选择性的覆盖部分二、三线经济发达城市,预计教学中心数量增加至 20 余个,考虑到各教学中心毛利率基本在 60%-70%之间,净利率约为 15%,盈利能力较强,教学中心扩建有望成为公司业绩增长的引擎;(2)火星时代现有招生主要来源于口碑传播和市场推广,未来三年将加大校园渠道的建设力度,拓宽学员来源;(3)2013 年火星时代开始布局在线教育,随着直播方式成功应用于在线教育,2016 年火星时代线上教育收入为 460 万元,占主营业务收入的比例为 1.18%。预计未来三年,火星时代在线教育产品将高速增长。

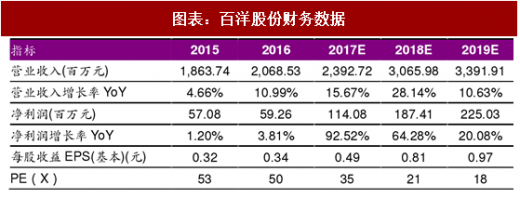

盈利预测、估值与评级。我们预计百洋股份2017~2019年净利润为1.14、1.87、2.25 亿元,EPS 为 0.49、0.81、0.97 元。目前 A 股教育可比公司 17/18 年 PE 为 55x/41x。一方面鉴于公司收购火星时代后,其数字艺术教育业务具备较强盈利能力和良好发展前景,另一方面考虑到公司“教育+农业”的双主业经营,我们给予百洋股份 24.00 元目标价(对应 2018PE 为 30x),首次覆盖给予“买入”评级。

风险因素。同业市场竞争风险、规模扩大管理风险。

盛通股份是国内领先的出版印刷综合管理服务供应商。盛通股份是出版文化领域巨头,服务内容包括医药包装、商业印刷、云印刷数据处理及电商平台。2016 年,盛通股份发行 1531 万股及支付现金 3053 万元合计 4.3 亿元收购北京乐博乐博教育科技有限公司 100%股权,同时募集配套资金 3.45 亿元,该收购事项已于 2017 年 1 月 11 日完成。盛通股份收购乐博教育延展服务链条,盛通股份的业务板块涵盖综合出版服务(原主业)和教育培训业务(乐博教育)两大板块。2016 年盛通股份收入 8.43 亿元(+20%),净利润 3663 万元(+87%);受乐博教育并表增厚业绩,2017 前 3 季度盛通股份 9.40 亿元(+51%),净利润 5117 万元(+158%)。

乐博教育是国内儿童科技启蒙教育的领导机构。乐博教育主要为儿童提供机器人的设计、组装、编程与运行等培训服务。乐博教育运用 PDCA 循环理念的教学模式,借助知名 ROBOROBO 品牌等机器人教具,基于 PBL 的教学方法,通过情境导入激发孩子们头脑中已有的“图式”,使生活经验和机器人活动主题对接起来,实现儿童想象能力、动手能力、创造能力、沟通能力以及探究精神的培养。乐博教育 2016 年实现收入 1.51 亿元,扣非后归母 净 利 润 2623 万 元 。 2016-2019 年 乐 博 教 育 承 诺 净 利 润 分 别 为 2458/3230/4067/5145 万元,2016 超额完成业绩承诺。截至 2017 年 6 月底,乐博教育在 25 个省市,拥有 83 家直营店和 160 家加盟店。2017H1 乐博教育收入 7163 万元(+15%),净利润 655 万元(+13%)。

校区扩张+少儿编程+海外拓展,三位一体促进乐博教育业绩快速增长。(1)直营校区模式主要通过在国内一、二线城市核心城区和其他主要城市设立分/子公司进行当地化经营,加盟模式公司为一、二线城市郊区以及三、四线城市的加盟商提供特许经营,经营乐博教育品牌业务。公司计划 17-18 年校区总数为 300 家、400 家。(2)少儿编程课程需求巨大,2017 年约 5000-6000 学员在韩国上 Scratch,公司计划引进韩国课程,进一步增加培训学生数量。(3)未来加大海外拓展的力度,目前已经有多家欧美地区学校选用了乐博的课程(After-school 课后课程)。

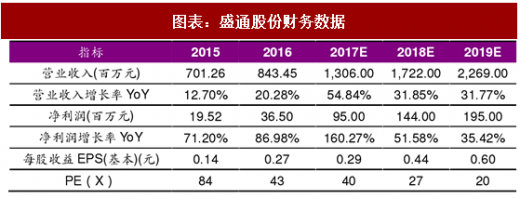

盈利预测、估值与评级。我们预计盛通股份2017~2019年净利润为0.95、1.44 和 1.95 亿元,EPS 为 0.29、0.44 和 0.60 元。A 股教育可比公司 17/18 年 PE 为 55x/41x。一方面考虑到儿童素质教育良好发展前景,另一方面,考虑到盛通股份“教育+印刷”的双主业经营,我们给予盛通股份 15.00 元(对应 2018 年 PE 为 34x),首次覆盖给予“买入”评级。

风险因素。业务单一导致的经营风险;商业模式被模仿的风险等。

注:股价为 2018 年 2 月 22 日收盘价。

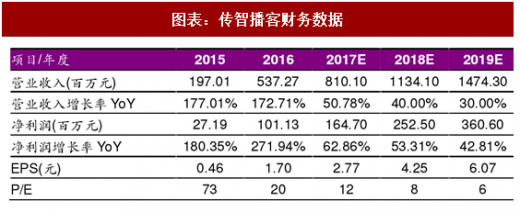

六、传智播客(839976.OC):推出高等教育院校,开辟教育新生态

传智播客是一家致力于软件开发人才培养的职业培训机构。公司设立了一整套从院校推广、教学研发、课程教研质量评估到课后跟踪服务的全方位培训服务体系,形成了公司独特的培训服务与课程创新模式,并建立了高效的推广、研发和服务流程及管理制度。近年来,公司依靠着研发团队的开发成果,持续提升公司各课程产品的质量和性能,满足了众多客户的需求,是工业和信息化部认证的国家信息技术紧缺人才培养(NITE)工程软件应用与开发方向资源合作伙伴,在 IT 职业培训行业逐渐建立了品牌优势。

多元化培训服务提升学员体验,开辟教育新生态。公司 IT 职业培训包括 “传智播客”和“黑马程序员”两个品牌。2017 年,传智播客推出自己的高等教育院校——传智学院,即将向着中期目标努力奋进——将传智播客建设成为一流的综合职业教育集团。公司还将探索打通少儿教育、基础教育、职业教育在内的全套教育生态圈,从启蒙教育到成年后的职业应用教育。领先的师资教研构筑核心竞争力,助力公司打通广阔的营销推广渠道。截至 2016 年末,公司分享了 97,200 小时的免费视频,2,000 万次的视频下载、13 万人次的公开课;编写的 30 多本大学计算机教材被 800 多所大学使用,覆盖学生达十余万人,公司编著的《Java 基础入门》获得中国大学出版社协会授予的第四届中国大学出版社图书奖优秀畅销书二等奖;同时,公司成为工信部战略合作伙伴、国家信息技术紧缺人才培养工程合作单位,目前公司已与近 709 所高校达成课程置换合作,覆盖学生超过 13 万人,就业实训基地 321 所,在高校和其他潜在客户中形成了较大的影响力和知名度。扩建教学中心,发力线上培训。2017 年 9 月 20 日,传智播客完成 2017 年定增,发行股票数量 653.15 万股,发行价 37.85 元/股,预计募集资金 2.47 亿元,募集资金将用于 IT 职业培训能力拓展项目和在线教育项目。本次募集资金后,传智播客将继续开拓在线教育业务,开展多种多样的在线教育模式,并计划扩建或新建不同规模的教学中心 7 个。风险因素。同业市场竞争风险、知识产权保护风险。

注:(1)股价为 2017 年 2 月 22 日收盘价,(2)盈利预测为 Wind 一致预期

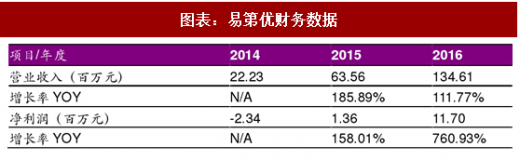

七、易第优(839467.OC):PHP 培训领导者,发力青少年机器人培训

易第优是以 PHP 培训为核心的 IT 培训机构。公司的主营业务为 IT 职业技术培训、幼儿及青少年机器人培训。(1)IT 职业技术培训主要为成年人提供关于信息技术技能方面的专业培训,公司的培训产品涵盖了现在计算机与互联网行业热门的 IT 技术从业岗位,主要用于培养学员的职业技能。其中,公司的核心课程为 PHP 程序员培训,2015 年 PHP 课程收入占 IT 培训总收入的 64%。(2)公司在幼儿及青少年机器人培训以开设面授培训课程为主。课程主要通过机械、电子、编程相结合的教学内容培养学员的逻辑分析能力和动手能力。公司根据学员的年龄、知识背景、接受能力等条件提供定制化的培训课程。截止到 2017 年 6 月,公司培训学员数量已超过万名,在全国拥有 13 家子公司,并开展面授、双师直播课堂等多种授课模式。2016 年公司收入和净利润分别为 1.35 亿元(+112%)、1,170 万元(+761%)。幼儿及青少年机器人培训潜力巨大,有望成为公司业绩增长引擎。在市场和政策的双重利好的条件下,国内机器人市场持续升温,据工信部统计,国内重点发展机器人产业的省份达到 28个,机器人产业园区达到了 40多个,机器人企业已超 500 家。机器人行业的快速发展将带动我国机器人培训的需求。易第优开设幼儿及青少年机器人培训课程,以开设面授培训课程为主,课程主要通过机械、电子、编程相结合的教学内容培养学员的逻辑分析能力和动手能力,并根据学员的年龄、知识背景、接受能力等条件提供定制化的培训课程。2016 年 11 月,易第优教育与上海 ABB 工程有限公司签订了战略合作协议,易第优“工业机器人学院”正式启动,本次战略合作,双方就 “工业机器人教育”展开深度合作,启动工业机器人精英孵化模式,进一步促进其机器人培训业务。

成熟的人才培养模式为公司注入大量优良师资。公司对于人才的选拔建立了一套成熟的体系:(1)由业务中心招募本科学历以上、并且有一定计算机编程基础的学员进入“精英班”进行培训,免费培训期为三个月。(2)由教研中心总监选拔出“精英班”中能力较为突出的学员加入公司,成为储备讲师,由教研中心的独立部门“兄弟会”进行培养。(3)教研中心总监及自身讲师团队对“兄弟会”成员进行进一步培养及考察,为期五个月。(4)培养期满的成员进行试行授课,由教学团队及听课学员打分及评估等方式决定是否聘用为正式讲师,正式讲师试用期为三个月。通过上述人才培养模式公司获得大量优质储备人才,支持公司业务高速发展。风险因素。业务单一导致的经营风险;商业模式被模仿的风险等。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。