参考中国报告网发布《2017-2022年中国数字出版产业竞争态势及十三五发展趋势前瞻报告》

(1)行业市场化程度

互联网数字阅读是互联网信息技术行业和数字出版行业交叉形成的细分行业,市场化程度主要受以下两方面影响:

①互联网信息技术行业是高度市场化的竞争性行业

互联网信息技术行业属于伴随着技术进步而崛起的新兴行业,行业构成以民营企业为主,具有“轻资产、高增长、高风险”的特征,经营模式新颖,运作体制灵活,技术创新频繁,目前已经成长为国民经济和居民日常生活中必不可少的一股经济力量。

互联网信息技术行业通过高效的信息传播技术和手段消除信息不对称,降低了传统企业渠道和品牌的溢价,并在与传统产业融合的过程中对原有的商业模式加以改造,不断追求模式创新和技术创新,行业呈现高度市场化状态。行业高度市场化运行带来了激烈的市场竞争。在互联网各个细分领域内,都存在着商业模式、资本、技术、人才等各个方面的竞争。

②数字出版行业蓬勃发展,传统出版产业数字化转型带来市场化契机

在国家政策和互联网浪潮的双重助力下,数字出版行业在近年来蓬勃发展,数字出版的产品形态基本显现,主要包括电子图书、数字报纸、数字期刊、网络原创文学、网络教育出版物、网络地图、数字音乐、网络动漫、网络游戏、数据库出版物、手机出版物等。

中国传统出版行业条块分割、地区保护、资源高度分散的状况仍然存在,市场化程度仍有待提高。数字出版作为新兴产业,是传统出版产业的完善产业布局、实现转型发展的重要方向。在传统出版产业转型升级的过程中,将进一步强化市场化因素的作用,优化出版行业的资源配置,为包括数字出版行业在内的整体出版产业带来新的市场化契机。

(2)行业资源的竞争情况

①网络原创文学内容数量众多,同质化严重,精品内容稀缺

网络原创文学得益于较低的写作门槛、平民化的写作风格,借助于互联网便捷的信息发布和传输渠道,迅速发展壮大,成为网络文化的一个重要组成部分。

网络文学作品通过高效的口碑传播聚集大量粉丝,而后通过影视剧、动漫、游戏改编、实体书出版等形式创造衍生价值。在明星示范效应的作用下,大批网络写手进入这一领域,同质化的网络文学作品开始大量出现,故事主题高度类似,情节文风不尽相同,也在一定程度上对网络文学的内容质量造成了不利影响。与之相对应的是,精品网络文学内容仍然稀缺,高水平的网络作家成为市场竞相追逐的对象。数字阅读行业作为与网络原创文学相伴而生的互联网娱乐领域,对精品网络文学内容的需求仍将持续。

②传统出版文学内容数字化程度不断加深,为数字阅读未来发展贡献重要内容资源

媒介技术的变革引领着阅读领域的数字化变革,对于传统出版企业而言,数字化转型势在必行。随着出版社对出版图书内容的逐步开放,出版图书的数字化生产已经走向规模化阶段。出版图书门类丰富,存量资源众多,总体质量较高,将成为未来数字阅读领域重要的内容资源。同时,国民阅读习惯的逐渐养成、阅读品味的提高以及人们阅读时间的碎片化趋势也加大了出版图书的数字化需求,有助于传统出版图书内容进一步走向数字化,激活数字阅读行业在传统出版图书内容资源方面的竞争。然而由于中国传统出版行业条块分割、地区保护、资源高度分散的状况仍然存在,互联网数字阅读厂商对传统出版图书内容资源的大规模获取和高效率整合仍然存在一定难度。

③互联网领域高度竞争,用户资源争夺激烈

互联网数字阅读服务行业与其他互联网细分行业一样,存在着对用户资源的高度竞争。如何获取用户资源并提高用户粘性是数字阅读企业生存并发展壮大的重要任务。数字阅读企业追求技术创新研发使用体验良好的阅读产品,生产整合优质丰富的阅读内容,通过渠道推广、广告营销等方式打造品牌形象,形成并巩固在用户资源方面的竞争力,培养一批具有良好阅读习惯和付费习惯的忠诚用户群,并通过内容付费、广告等方式实现流量变现。

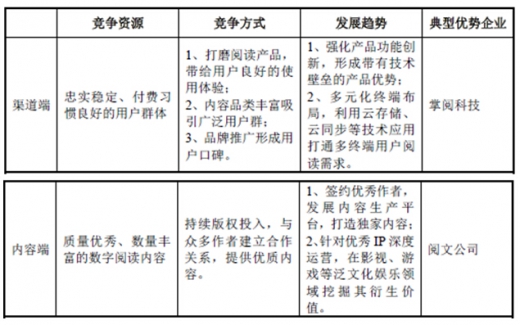

(3)行业竞争的特点及发展趋势

数字阅读企业主要在渠道能力和内容能力两个方面进行竞争,两方面资源互相促进,优质内容能够帮助企业以更低的成本获取并留存用户,忠诚稳定、付费习惯良好的用户基础则能够有助于企业实现持续的版权投入及文学IP 的泛娱乐化深度运营,进而形成用户资源和内容资源的良性循环。

资料来源:中国报告网整理,转载请注明出处。(WW-G)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。