一、供应商的议价能力

首先,老年人习惯货比三家的生活方式,勤俭持家是他们普遍的特性,一旦价格超出预算,老年人就会放弃购买。基于这一特性,卖家无法较强控制价格。其次,随着时间的推移,会有越来越多的企业进入“互联网+养老”行业,迫于愈发激烈的竞争压力,卖方只可能降低价格,不可能提高价格。总的来说,供应商的议价能力是比较弱的。

二、购买者的议价能力

在“互联网+养老”行业,买方的议价能力是比较弱的,其原因主要有以下两点:一是“互联网+养老”是面向老年人的技术密集型产业和知识密集型产业,它对技术和知识人才的要求较高,需要设计出能够让老年人接受的产品与服务,其成本是比较高的,即使买方讨价还价,卖方也很难给出更低的价格;二是“互联网+养老”行业是面向老年人的行业,根据老年人普遍的勤俭持家的特点,卖家所给出的价格本身就是比较低的,因此,卖方不会轻易降低价格。综上所述,买方议价能力较弱。

三、新进入者的威胁

参考观研天下发布《2019年中国下一代互联网建设市场分析报告-行业供需现状与发展商机研究 》

潜在进入者的威胁包括进入障碍与退出障碍两个方面.就进入障碍而言,“互联网+养老”行业处于刚刚起步发展的阶段,因为其符合现今社会发展的主流,迎合李克强总理提出的“互联网+”行动计划,能够有效缓解我国日趋严重的养老问题等特性,政府是支持其发展的.从这一方面来看,“互联网+养老”行业的进入壁垒似乎很低。但是从“互联网+养老”行业技术密集型产业的特征来看,其经营运作需要高技术支持,进入壁垒被拉高。另外,“互联网+养老”行业作为一个新兴朝阳行业,未来发展前景看好,很多实体养老企业或者其他有见解的投资者对于进入“互联网+养老”行业都持有积极态度,就退出障碍而言,“互联网+养老”行业固定资产专业化程度和退出成本都不高,退出障碍较低。总的来说,“互联网+养老”行业的潜在进入者威胁较大。

四、替代品的威胁

替代品的威胁主要来自于实体养老行业。“互联网+养老”行业与实体养老行业本质上经营的范围相去不远,差别只是表现形式的不同。对于老年人来说,虽然他们拥有利用互联网进行养老的意愿,但对于新事物的接受能力差以及长期形成的更偏好看得见摸得着的商品的心理,致使他们有可能放弃新兴的“互联网+养老”行业,选择实体养老行业进行养老。而根据“互联网+养老”企业的具体经营范围,它们在实体养老企业之外,还拥有不同的替代品,例如,主营老年网购的“幸福9号”的替代品威胁还包括淘宝、京东等网上商城;研发能够与电话等设备相连接并监测老人身体状况的养老系统的嘉合百善,要警惕微信、QQ等社交软件以及一些针对“互联网+医疗”提供产品及服务的企业。

五、同业竞争者的竞争程度

随着老龄化问题的逐渐加深,人们对于养老的需求越来越大,除了公办的养老院之外,我国各地涌现出大大小小无数的民营养老院,但依然供不应求.尤其是公办养老院进入难、民营养老院价格贵以及我国长期形成的传统观念,使得更多人们倾向于家庭养老。因此,在我国社会养老与家庭养老相结合的养老模式下,适应“互联网+”的发展需求,应运而生了“互联网+养老”行业。虽然该行业发展时间较短,但已经有越来越多的有志之士投入其中,例如唯创国际集团下的“幸福9号”网站、位于北京中关村的嘉合百善等等,这些企业或是老牌大企业对于“互联网+养老”的战略投资,或是刚刚组建不久的创业团队,但都是“互联网+养老”行业现存的竞争者。在目前“互联网+养老”行业发展时间短暂的情况下,巨大的市场和有限的竞争者使得竞争还处于平淡状态,但是从长期发展态势来看,会有越来越多的竞争者进入行业,战况必然升级,竞争会愈发激烈。

首先,老年人习惯货比三家的生活方式,勤俭持家是他们普遍的特性,一旦价格超出预算,老年人就会放弃购买。基于这一特性,卖家无法较强控制价格。其次,随着时间的推移,会有越来越多的企业进入“互联网+养老”行业,迫于愈发激烈的竞争压力,卖方只可能降低价格,不可能提高价格。总的来说,供应商的议价能力是比较弱的。

二、购买者的议价能力

在“互联网+养老”行业,买方的议价能力是比较弱的,其原因主要有以下两点:一是“互联网+养老”是面向老年人的技术密集型产业和知识密集型产业,它对技术和知识人才的要求较高,需要设计出能够让老年人接受的产品与服务,其成本是比较高的,即使买方讨价还价,卖方也很难给出更低的价格;二是“互联网+养老”行业是面向老年人的行业,根据老年人普遍的勤俭持家的特点,卖家所给出的价格本身就是比较低的,因此,卖方不会轻易降低价格。综上所述,买方议价能力较弱。

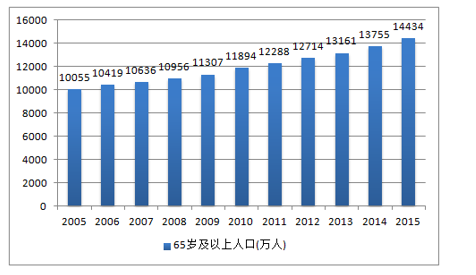

2005-2015年中国65岁及以上人口变化趋势图

来源:公开资料,观研天下数据中心整理

三、新进入者的威胁

参考观研天下发布《2019年中国下一代互联网建设市场分析报告-行业供需现状与发展商机研究 》

潜在进入者的威胁包括进入障碍与退出障碍两个方面.就进入障碍而言,“互联网+养老”行业处于刚刚起步发展的阶段,因为其符合现今社会发展的主流,迎合李克强总理提出的“互联网+”行动计划,能够有效缓解我国日趋严重的养老问题等特性,政府是支持其发展的.从这一方面来看,“互联网+养老”行业的进入壁垒似乎很低。但是从“互联网+养老”行业技术密集型产业的特征来看,其经营运作需要高技术支持,进入壁垒被拉高。另外,“互联网+养老”行业作为一个新兴朝阳行业,未来发展前景看好,很多实体养老企业或者其他有见解的投资者对于进入“互联网+养老”行业都持有积极态度,就退出障碍而言,“互联网+养老”行业固定资产专业化程度和退出成本都不高,退出障碍较低。总的来说,“互联网+养老”行业的潜在进入者威胁较大。

排名靠前的部分互联网养老平台情况

来源:公开资料整体

替代品的威胁主要来自于实体养老行业。“互联网+养老”行业与实体养老行业本质上经营的范围相去不远,差别只是表现形式的不同。对于老年人来说,虽然他们拥有利用互联网进行养老的意愿,但对于新事物的接受能力差以及长期形成的更偏好看得见摸得着的商品的心理,致使他们有可能放弃新兴的“互联网+养老”行业,选择实体养老行业进行养老。而根据“互联网+养老”企业的具体经营范围,它们在实体养老企业之外,还拥有不同的替代品,例如,主营老年网购的“幸福9号”的替代品威胁还包括淘宝、京东等网上商城;研发能够与电话等设备相连接并监测老人身体状况的养老系统的嘉合百善,要警惕微信、QQ等社交软件以及一些针对“互联网+医疗”提供产品及服务的企业。

五、同业竞争者的竞争程度

随着老龄化问题的逐渐加深,人们对于养老的需求越来越大,除了公办的养老院之外,我国各地涌现出大大小小无数的民营养老院,但依然供不应求.尤其是公办养老院进入难、民营养老院价格贵以及我国长期形成的传统观念,使得更多人们倾向于家庭养老。因此,在我国社会养老与家庭养老相结合的养老模式下,适应“互联网+”的发展需求,应运而生了“互联网+养老”行业。虽然该行业发展时间较短,但已经有越来越多的有志之士投入其中,例如唯创国际集团下的“幸福9号”网站、位于北京中关村的嘉合百善等等,这些企业或是老牌大企业对于“互联网+养老”的战略投资,或是刚刚组建不久的创业团队,但都是“互联网+养老”行业现存的竞争者。在目前“互联网+养老”行业发展时间短暂的情况下,巨大的市场和有限的竞争者使得竞争还处于平淡状态,但是从长期发展态势来看,会有越来越多的竞争者进入行业,战况必然升级,竞争会愈发激烈。

资料来源:观研天下整理,转载请注明出处。(XZJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。