国内行业发展空间更大,尚不具备强势的新进入者

美国企业级市场在云化之前,企业信息化程度已达到一定水平。相比之下,我国企业软件渗透率仍然较低。中小企业信息化程度仅10%。到2013年,美国企业级软件支出占GDP的1.7%,而中国企业级软件支出占GDP的0.18%。说明我国的企业软件渗透率仍处在低位。

究其原因,我们认为,中国过去30年处于改革开放后的快速发展期,企业在高速的经济增长与低廉的人力成本下扩张式发展,对于效率不够重视,以“人治“为主,管理粗放。而人口红利消失,经济进入新常态,原先的资源扩张的发展模式面临瓶颈,企业需要提高生产效率,并借助管理软件进行精细化管理。综上,中国企业未来需要完成美国两个阶段的任务,即“信息化+云化”。SaaS为企业提供低初始成本的互联网软件服务,符合技术趋势和企业利益。我国SaaS的发展空间将更大。同时,国内的SaaS发展更多是增量空间拓展而非存量空间更新,所以拓展成本较美国更低,销售成本有望较美国更低。

目前SaaS行业的主要参与方包括创业公司、互联网巨头和传统软件转型。其中,创业公司、传统软件公司更多参与相对细分的市场以获取壁垒。而互联网公司更多从IM协同功能入手打造平台化的生态系统,在自己核心应用的基础上重点发展第三方应用的开发,培育移动办公应用生态圈。

ERP行业涉及场景复杂,深入管理流程,对于创业企业和互联网公司具备较高的壁垒。国内SaaS类创业公司主要涉及CRM、OA、HRM或者垂直行业类应用,尚未涉及企业核心管理系统,目前在新三板上市的SaaS创业公司中,具备代表性的包括:和创科技、北森云、基调网络、客如云等。基于此,我们认为,传统的ERP在转型方面具备一定的窗口期,目前最大的竞争来自于行业内的其他ERP行业以及国际厂商在中国区域的拓展。目前,国内ERP厂商转型过程中,尚未出现Salesforce等强势新进入者,竞争格局相对平稳。

财务方面:管理费用率逐步见顶,现金流向好

云业务收入快速增长。金蝶云服务收入2016年达3.4亿,增速达到103%,用友网络2016年云服务收入1.17亿,同比增长34%。云服务收入快速增长是云转型企业的财务特点之一,其背后是公司战略对于云产品的重视以及市场需求的不断增长。

参考中国报告网发布《2016-2022年中国ERP软件行业发展现状及十三五发展定位分析报告》

管理费用率逐步见顶。我们认为,传统ERP行业的SaaS化转型分为几个阶段:

1>新产品研发尚未成熟,传统产品仍需不断维护的投入期,在此期间,财务上体现出研发费用高、收入增长慢的特点;

2>新产品研发逐步成熟,市场定位相对明确(如:用友和金蝶定位中型企业),新产品收入快速增长,客户产品升级换代的过程中优先推荐新产品,减少老产品的投入。新的产品基于SaaS模式,配置成本低,公司整体进入收入加速增长而费用率下降的新的发展阶段。

3>新产品市场渗透率逐步扩大,竞争加剧,研发需求提升,财务报表趋于稳定,或开启新一轮换代周期。目前各ERP厂商呈现出管理费用率见顶而收入增速加快的趋势。

现金流改善显著。云服务模式是先付费再使用,所以现金流好。金蝶国际是云转型进度较快的厂商,其上半年的现金流创新高,同时超过了资本性支出,反映了云转型后公司现金流改善显著。

美国企业级市场在云化之前,企业信息化程度已达到一定水平。相比之下,我国企业软件渗透率仍然较低。中小企业信息化程度仅10%。到2013年,美国企业级软件支出占GDP的1.7%,而中国企业级软件支出占GDP的0.18%。说明我国的企业软件渗透率仍处在低位。

图:美国企业级IT支出是中国的12倍,企业级软件支出是中国的18倍

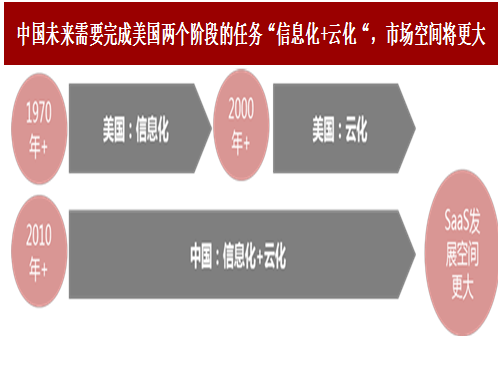

究其原因,我们认为,中国过去30年处于改革开放后的快速发展期,企业在高速的经济增长与低廉的人力成本下扩张式发展,对于效率不够重视,以“人治“为主,管理粗放。而人口红利消失,经济进入新常态,原先的资源扩张的发展模式面临瓶颈,企业需要提高生产效率,并借助管理软件进行精细化管理。综上,中国企业未来需要完成美国两个阶段的任务,即“信息化+云化”。SaaS为企业提供低初始成本的互联网软件服务,符合技术趋势和企业利益。我国SaaS的发展空间将更大。同时,国内的SaaS发展更多是增量空间拓展而非存量空间更新,所以拓展成本较美国更低,销售成本有望较美国更低。

图:中国未来需要完成美国两个阶段的任务“信息化+云化“,市场空间将更大

目前SaaS行业的主要参与方包括创业公司、互联网巨头和传统软件转型。其中,创业公司、传统软件公司更多参与相对细分的市场以获取壁垒。而互联网公司更多从IM协同功能入手打造平台化的生态系统,在自己核心应用的基础上重点发展第三方应用的开发,培育移动办公应用生态圈。

ERP行业涉及场景复杂,深入管理流程,对于创业企业和互联网公司具备较高的壁垒。国内SaaS类创业公司主要涉及CRM、OA、HRM或者垂直行业类应用,尚未涉及企业核心管理系统,目前在新三板上市的SaaS创业公司中,具备代表性的包括:和创科技、北森云、基调网络、客如云等。基于此,我们认为,传统的ERP在转型方面具备一定的窗口期,目前最大的竞争来自于行业内的其他ERP行业以及国际厂商在中国区域的拓展。目前,国内ERP厂商转型过程中,尚未出现Salesforce等强势新进入者,竞争格局相对平稳。

财务方面:管理费用率逐步见顶,现金流向好

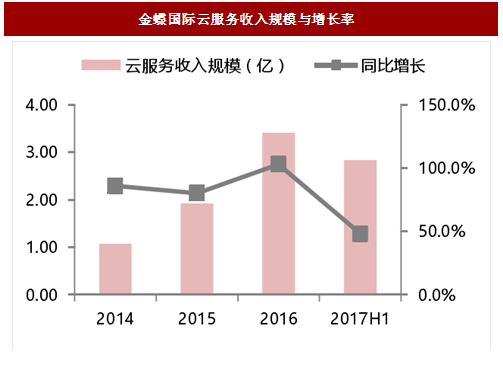

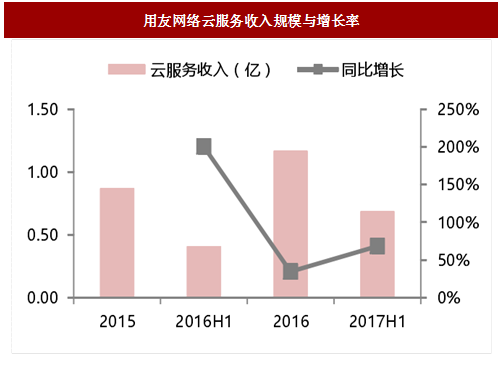

云业务收入快速增长。金蝶云服务收入2016年达3.4亿,增速达到103%,用友网络2016年云服务收入1.17亿,同比增长34%。云服务收入快速增长是云转型企业的财务特点之一,其背后是公司战略对于云产品的重视以及市场需求的不断增长。

图:金蝶国际云服务收入规模与增长率

参考中国报告网发布《2016-2022年中国ERP软件行业发展现状及十三五发展定位分析报告》

图:用友网络云服务收入规模与增长率

管理费用率逐步见顶。我们认为,传统ERP行业的SaaS化转型分为几个阶段:

1>新产品研发尚未成熟,传统产品仍需不断维护的投入期,在此期间,财务上体现出研发费用高、收入增长慢的特点;

2>新产品研发逐步成熟,市场定位相对明确(如:用友和金蝶定位中型企业),新产品收入快速增长,客户产品升级换代的过程中优先推荐新产品,减少老产品的投入。新的产品基于SaaS模式,配置成本低,公司整体进入收入加速增长而费用率下降的新的发展阶段。

3>新产品市场渗透率逐步扩大,竞争加剧,研发需求提升,财务报表趋于稳定,或开启新一轮换代周期。目前各ERP厂商呈现出管理费用率见顶而收入增速加快的趋势。

图:各ERP厂商管理费用率逐步见顶

现金流改善显著。云服务模式是先付费再使用,所以现金流好。金蝶国际是云转型进度较快的厂商,其上半年的现金流创新高,同时超过了资本性支出,反映了云转型后公司现金流改善显著。

图:金蝶国际经营性活动现金流创新高(各年度上半年比较)

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。