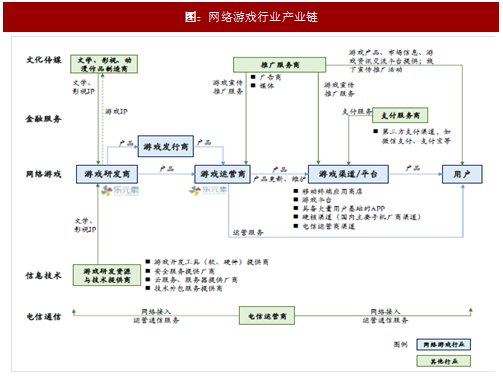

1、网络游戏行业产业链

网络游戏行业的主要参与者包括游戏研发商、游戏发行商、游戏运营商、游戏渠道/平台及用户等;文化传媒行业、金融服务行业、信息技术行业及电信通信行业等网络游戏研发及运营资源提供方也为网络游戏行业的发展提供了基础。网络游戏行业产业链如下图所示:

图:网络游戏行业产业链

参考观研天下相关发布的《2018-2023年中国网络游戏产业市场竞争现状调研与投资前景规划预测报告》(1)游戏研发商:游戏研发商位于网络游戏产业链最上游,主要负责网络游戏产品的研发。游戏研发商通过拟定游戏开发计划,组织策划、美术、程序开发人员等各类专业人员按照游戏研发流程完成网络游戏产品的前期策划及研发工作,经过内外部多轮测试、调优等过程逐步完善并形成正式的游戏产品。

(2)游戏运营商及游戏发行商:游戏运营商主要负责游戏上线以后的游戏运营工作,包含客户服务、游戏日常维护、游戏运营活动开展以及游戏的宣传推广等。游戏发行商主要负责网络游戏产品的代理发行和推广。游戏运营商及游戏发行商在网络游戏产业链中充当了连接游戏研发商和游戏渠道/平台的纽带。部分规模较小的游戏研发商自主发行及运营能力较弱,为提升日常经营效率、强化自研游戏的推广发行,该类游戏研发商通常专注于游戏研发工作,将自研游戏交由第三方游戏发行商及游戏运营商进行代理发行及运营。随着网络游戏行业的发展和市场竞争的深化,产业链各参与者也不断谋求产业链的拓展,行业出现了研运一体化的变革趋势:部分优秀的游戏研发企业加强了自有游戏运营团队的建设,自主承担游戏运营、游戏宣传推广等多项运营工作,自行对接游戏渠道/平台甚至玩家;游戏渠道/平台等逐步崛起,部分强势游戏渠道/平台也开始高度重视自身游戏研发实力的培养和提高。

(3)游戏渠道/平台:游戏渠道/平台主要负责游戏产品与最终用户之间的对接,其负责对游戏产品进行宣传介绍并协助相关游戏的推广工作、为玩家提供游戏产品的下载入口、搭建游戏收费渠道等。在行业实践中,也存在由游戏研发商或游戏运营商自行搭建计费渠道的情形。在网络游戏行业,游戏渠道/平台主要包含:App Store、Google Play 等独立移动终端应用商店,微信、手机QQ 等具备大量用户基础的移动终端应用渠道,中国移动、中国联通、中国电信三大运营商渠道,以华为、OPPO、vivo 等中国主要手机厂商为代表的硬核渠道,及其他网络游戏平台如应用宝、360 手机游戏、豌豆荚等。

就网络游戏行业产业链自身而言:游戏研发商是产业链的起始处,其研发的网络游戏产品质量将直接影响终端用户的使用体验及付费意愿,对整个产业链的利润水平具有重大影响。游戏发行商、游戏运营商和游戏渠道/平台等则主要参与游戏的发行、运营和推广,它们利用自身积累的用户资源,协助游戏产品触及大规模用户群体、帮助网络游戏产品提升用户规模,提升产业链整体收益。

2、网络游戏行业与上、下游行业之间的关联性

(1)上游行业

网络游戏行业的上游行业主要为网络游戏研发及运营相关资源的提供方,包含文化传媒行业、金融服务行业、信息技术行业及电信通信行业等,具体如下:文化传媒行业中的文学、影视、动漫作品制造商为游戏研发商提供了可供开发为游戏产品的IP 资源,广告商、媒体等推广服务商则为游戏运营商、游戏渠道/平台等提供了游戏宣传推广相关服务。金融服务行业中的支付服务商,如财付通支付科技有限公司(微信支付)、支付宝(中国)网络技术有限公司(支付宝)等为网络游戏提供了第三方支付服务,使得用户在游戏中充值消费的便捷程度大幅提升。信息技术行业中的游戏研发资源与技术提供商,包含游戏开发工具(软、硬件)提供商、安全服务提供商、云服务及服务器提供厂商、技术外包服务提供商等,为网络游戏研发及运营提供了必要的资源与技术服务基础。电信通信行业的电信运营商则为网络游戏产业链中的各个参与者提供了网络接入及运营通信服务。

网络游戏上游行业的发展有助于提升网络游戏产品的开发技术及品质、为网络游戏的顺利研发及成功运营提供必要的基础条件,并有助于优化玩家游戏体验,促进网络游戏市场的发展与繁荣。

(2)下游行业

网络游戏行业的下游行业主要为文化传媒行业。网络游戏行业在受益于文化传媒行业提供的文学、影视IP 素材及游戏宣传推广服务的同时,也反过来促进了文化传媒行业的发展。世界观完整、故事架构清晰且具备广泛玩家基础的游戏IP 也具备较高的改编价值,文学、影视、动漫作品制造商可利用该游戏IP 改编出文学、影视、动漫作品,如改编自《仙剑奇侠传》游戏的系列电视剧、改编自《魔兽争霸:人类与兽人》游戏的电影《魔兽》等。此外,玩具、挂件等周边商品生产厂商也可从网络游戏行业的发展中受益:部分具备较高影响力的游戏IP形象广受玩家喜爱,相应游戏IP 衍生出的周边商品市场广阔。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。