高市值龙头云集美国人服市场

经过多年行业洗牌,美国人力资源服务各大子行业已形成较为成熟的竞争格局,每个子行业培育出的巨头公司在全球的人服行业中都占据了不可撼动的地位,其中ADP、威达信、领英等公司市值均高达百亿美元级别。

图:美国人力资源服务业各大子行业巨头

参考观研天下相关发布的《2017-2022年中国人力资源外包市场运营态势及十三五投资动向研究报告》1.Workday——煽动人服软件和SaaS圈的后起之秀

Workday(NYSE:WDAY)公司于2005年在美国加利福尼亚州普莱桑顿成立,是一家基于云计算的提供企业人力资本管理(HCM)、工资、财务管理、时间跟踪、采购和雇员开支管理的专业公司,侧重于消费者的互联网体验和云交付模式。

图:Workday使用界面采用现代化设计、简单易用

1)云计算更能满足人力资源管理管理需求。公司人才资源数据储存在云端更为安全,在员工流动性强的情况下减少了交接的冗余性、提高了管理的灵活性;

2)核心存储技术。Workday采用新型内存数据库技术,颠覆了SAP传统的存储技术;

3)成本低。Workday的运营模式相当于是“租用”的概念,按照客户每月使用量进行付费,客户可根据自身需求来条件购买情况,极大减少了成本开支;

4)产品持续更新。Workday提供了一年三次的“WorkdayUpdates”更新,只需要花不到六周的时间就能将所有的客户迁移到新版本中。

图:Workday营收持续保持双位数增长

图:Workday市值已超过220亿美元

震动SaaS圈的新兴势力。基于人力资本管理中崭新的SaaS模式更受青睐,Workday在短短几年中就发展的风生水起,迅速累积以大型跨国集团或者对市场信息非常敏感的公司为主的客户资源。据统计,Workday的客户年增长速度已经接近100%,尽管SAP和Oracle也在HCM的云服务上开始布局,但Workday约半数的客户都来自这两家竞争对手。多年来Workday实现营业收入持续双位数增长,市场份额也不断扩大,2016财年营收同比增长35.02%至15.69亿美元,市值超过190亿美元,被视为崛起的全球SaaS模式人力资源软件“独角兽”。

图:公司主要客户以大型跨国集团或对市场信息非常敏感公司为主

2.领英LinkedIn——全球领先的“职业社交网络”

领英LinkedIn(NASDAQ:LNKD,被微软收购于2016年12月退市)成立于2002年12月,总部位于美国加利福尼亚州山景城,全世界30个城市开设办公室,是全球最大的职业社交网站,会员遍布超过200多个国家和地区,总数超过四亿人。公司致力于向全球职场人士提供沟通平台,并协助他们在职场事半功倍,发挥所长,成为领英会员后可浏览会员资料、在招职位、行业消息、人脉圈动态等对职业发展有帮助的相关信息。

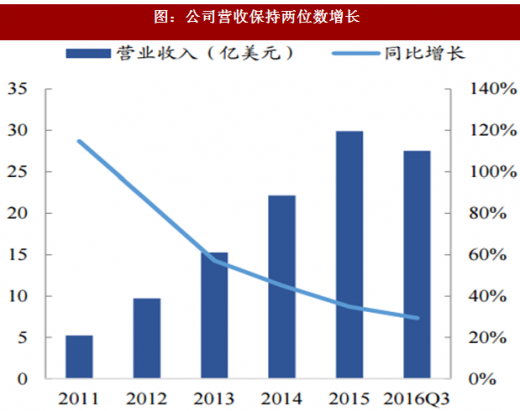

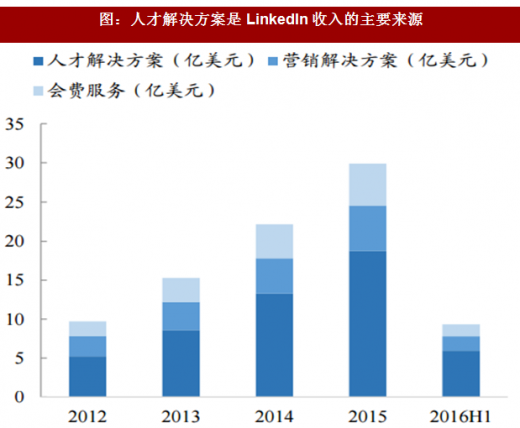

近五年公司营收快速增长,其中人才解决方案为主要来源。LinkedIn的商业模式主要通过三种途径:1)人才解决方案:基于大量的活跃被动型人才,通过招聘实现变现;2)营销解决方案:以大量活跃被动型人才为基础,有针对性的进行广告投放与展示;3)会费服务:即通过提供高级会员服务实现。2015财年,公司实现主营业务收入29.91亿美元,同比增长34.8%。其中,人才解决方案营收18.77亿美元,同比增长41%,占主营业务比重60%;营销解决方案营收5.81亿美元,同比增长28%;会费服务营收5.32亿美元,同比增长22%,后两者占主营业务比重均为20%。

图:公司营收保持两位数增长

图:人才解决方案是LinkedIn收入的主要来源

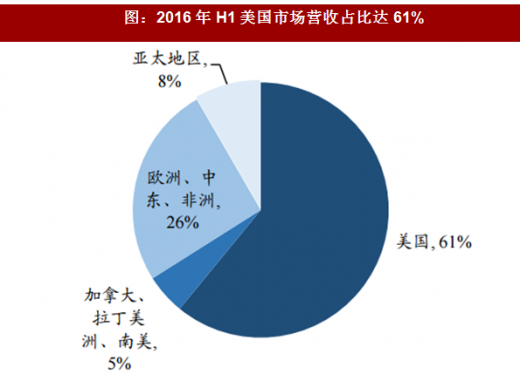

图:2016年H1美国市场营收占比达61%

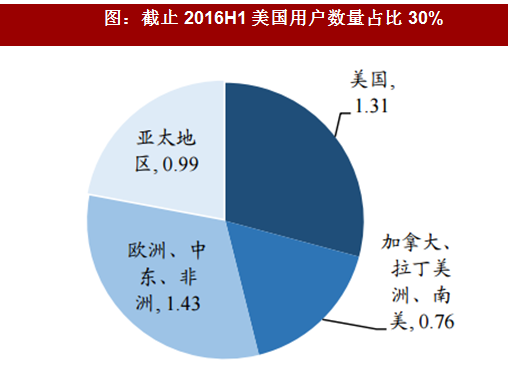

图:截止2016H1美国用户数量占比30%

未来如何在中国本土化成主要发展问题。LinkedIn2014年与红杉资本和宽带资本成立合资公司正式踏入中国市场,且成为目前中国职场社交的主要参与者,但在本土化过程中也面临了种种考验:1)求职观念的差异。LinkedIn在中国很难货币化及做大的一个原因是中国的人才众多,大家更愿意自己走到市场中寻求自我价值,不像美国更倾向于猎头这种被动招聘模式。2)社交习惯的绑定。中国用户的社会关系链条基本都在腾讯手中,QQ与微信一骑绝尘占据社交王座,中国职场人士的习惯能否改变成为LinkedIn后续发展的关键。在2015年6月,LinkedIn在中国市场推出中国特色的职场社交媒体平台“赤兔”,以期开拓年轻一代职场新人的市场,但在微信盛行的当下职场社交是否真的需要、市场空间究竟有多大则是LinkedIn未来最需要关注的问题。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。