从我们对我买网、易果生鲜、本来生活、京东生鲜以及天天果园的分析来看,包括龙头在内的各大电商目前仍处于亏损状态,生鲜电商的烧钱大战仍在持续。而盒马鲜生、超级物种以及食行生鲜等生鲜品牌,在新零售风口下另辟蹊径,积极探索适合自身生鲜发展的新路径。

一、盒马鲜生:数据化、规模化、平台化,树新零售标杆

盒马鲜生基于“吃”的场景定位,主打高复购率的生鲜和餐饮,配套超市杂货,既提供定量小包装和半成品,也可现场堂吃,满足用户一日三餐需求;从模式看,盒马既是生鲜超市、便利店,又是餐饮店,也是送货到家的电商品牌,即盒马的“四不像”模式,该模式几无对标企业,更多体现的是对标“消费者需求”。

2016 年 1 月盒马首店上海金桥店开业,2017 年 1 月宁波开店,6 月北京开店,9 月 28 日盒马宣布将在北京、上海、杭州、深圳和贵阳 5 地同时新开 10 家门店,其中西南首店贵阳店是与星力集团合作项目,未来双方将共同开拓重庆、四川、云南及贵州市场;截至目前在上海、北京、宁波等地合计拥有 33 家门店;预计盒马也将陆续入驻南京、西安和武汉等地。

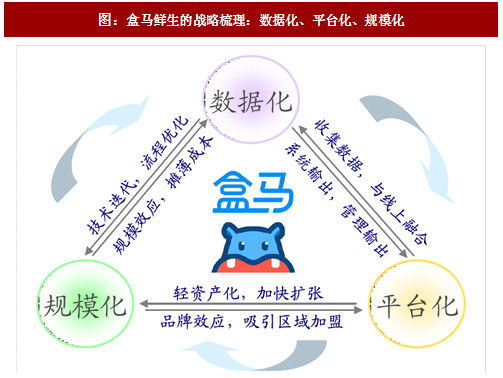

我们对盒马的经营战略进行了梳理,以数据化、规模化、平台化为关键词,即盒马携线上线下一体化的系统优势,相对生鲜电商单一的线上配送,以门店为前置仓覆盖最后三公里,大幅降低物流成本;进而在单店商业模型跑通的情况下,以自营或合作的形式加快全国复制,同时以持续的技术迭代、流程优化降低成本、提升效率,改善盈利。

图:盒马鲜生的战略梳理:数据化、平台化、规模化

此外,盒马线上无起送门槛,且支持无理由退换货,在提升购物体验的同时,有利于增强消费者信任。常温产品收货日起 7 天内、生鲜产品收货日起 48 小时内均可上门退换货,鲜活配送产品当面验收可退换。据亿邦动力网报道,盒马上海首店金桥店每天的退货率仅万分之一。

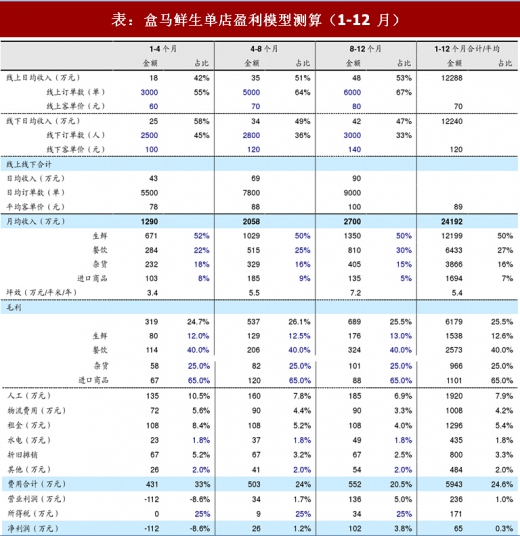

同时,我们此前《新零售的逻辑、案例与展望》的行业报告中,对盒马鲜生的模型进行测算,盒马的商业模式现已跑通,单店已可实现盈利:典型盒马门店因初始投入较大,规模效应明显,即随着商圈培育成熟,无论是坪效还是净利率均环比大幅提升;测算第 1-4 个月平均亏损率或超 8%,第 4-8 个月打平略盈利,净利率 1-2%,即可能在 6 个月左右实现单月盈利;第 8-12 个月净利率或超 3%,以上折合全年净利润 50-100 万元左右,对应净利 0.2%-0.5%。

表:盒马鲜生单店盈利模型测算(1-12 月)

此外,2017 年 9 月,阿里参股新华都,这是阿里继联华超市后又一线下超市布局。

利用阿里电商及互联网资源,发挥双方在采购、渠道、物流、经营等优势,推动资源整合,拓展全渠道业务。截至 2017 年 6 月底,新华都拥有 131 家门店,其中超市 124 家,在空间距离和时间效率上能最快最广触及终端消费者,具有优良的新零售合作禀赋。考虑到盒马未来或将结合自营与合资的两种模式,在全国一线城市等开设 2000 家门店,我们判断,公司将从体验和便利两个角度出发,未来将在开大店的同时,也开设更贴近社区的小型门店,同时,不排除其通过与区域零售龙头的合作的方式加速推进,而这也符合盒马数据化、规模化、平台化的战略取向。

二、超级物种:迭代创新,合伙人制度保障效率

2017 年关注度最高的新零售业态非盒马和超级物种莫属,前者背靠阿里,后者依托永辉,代表也引领着中国零售业线上、线下龙头的新零售布局方向。

超级物种采用“超市+餐饮”形式,首店引入麦子工坊、鲑鱼工坊、生活厨房等 8 种物种,各个工坊为独立合伙人,独立核算,超市柜台链接厨房,短距离确保食材新鲜,基本是一日两配,向顾客演示料理过程,增强体验感;店内布局按照生活场景分类,既可直接购买新鲜食材,也可提供烹调服务,供消费者直接在店内和外围区域享用。截至 2017 年 9 月 1 日,超级物种已开 8 家门店,其中福州 4 家、深圳 2 家、厦门

1 家、南京 1 家;我们预计,超级物种 2017 和 2018 年各开店 30+家和 100+家,其中 2017 年将在福州、厦门、深圳、北京、上海、南京、成都等 8 个省市同步推进,选址于CBD、年轻人聚集的文化区,或人气商圈。

参考观研天下发布《2018-2023年中国生鲜电商行业运营态势及投资风险研究报告》

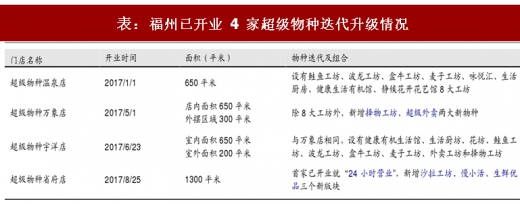

福州已开业 4 家门店体现迭代优化能力。结合城市和商圈特点,超级物种的各个工坊和品类可灵活组合,自有独立的餐饮品牌、新鲜实惠的材料以及不断调整的超市和餐饮的比重,持续迭代创新。比如,第 2 家门店万象店除八大工坊外,新增择物工坊、超级外卖两大新物种;第 4 家门店省府店“24 小时营业”,新增沙拉工坊、慢小活、生鲜优品三个新版块,进一步提升消费体验。

表:福州已开业 4 家超级物种迭代升级情况

基于同样逻辑,天虹、百联、步步高等实体零售商也陆续推出新的体验型业态:集 “超市+餐饮”为一体的都市生活超市“天虹 Sp@ce”、融合“超市+餐饮+书籍+音乐” 等 4 种业态的“百联 RISO”、定位精品、新鲜、有趣的联华鲸选以及集“精品超市+品质餐饮+云猴精选 APP”于一体的步步高鲜食演义等,均以生鲜为切入口,实现线上线下联动发展。

此外,外卖品牌“美团”首家“掌鱼生鲜”7 月 19 日开业,主营饮料酒水、休闲零食、乳制品、餐饮烘焙、方便速食、缤纷鲜果等六大品类,我们估计未来可能会增加中央厨房,形成共享厨房概念。

三、食行生鲜:C2B2F 模式下专注“到柜自提”

为解决高终端配送成本、高生鲜耗损率高和低客单价的问题,食行生鲜自 2014 年成立以来专注自提柜模式,深耕长三角地区。截至 2017 年 5 月,已在苏州、无锡和上海地区运营超过 2000 个社区站点,服务超过 100 万户家庭,平均日订单超过 6 万,目前苏州地区已实现整体盈利。

利用自提柜模式,食行生鲜将传统的 B2C 模式转变为 C2B2F 模式。提前预订可以最大程度的降低生鲜食品的损耗率;通过农场基地直采等渠道采购生鲜,确保生鲜的新鲜和安全;而统一配送至自提柜中,可最大程度的降低最后三公里的配送成本;让消费者用菜市场的价格,购买到和生鲜超市品质相同的菜品。

然而,和一般的生鲜电商相比,自提柜模式资金投入较大:前期投入成本较大,自提柜建设要求较高,其中冷藏柜内温度需保持在 3-8 摄氏度,冷冻柜内温度需保持在-18 摄氏度;投入运营后,电费、物业租金、日常维护等成本较高。因而只有在单个城市拥有足够的密度时,才能实现盈利。

图:食行生鲜自提柜

与此相似,一部分生鲜电商聚焦生鲜配送的智能终端,以期利用自动购卖机和自提柜给消费者的日常买菜提供更为便捷的体验。2017 年 7 月,城市超市、天天果园和支付宝联合打造城市盒子“City Box”,在北京上海等地试点生鲜自动购卖业务,以水果生鲜、零食饮料、面包及三餐等为主;2017 年 8 月,易果生鲜进军办公室无人零售行业,同样瞄准办公室场景的还有每日优鲜以及京东到家等生鲜电商。

无人值守零售基于较低流量成本、低人工和免租金等优势,在获取物业许可的条件下能够实现快速铺设。当铺设到一定密度后,企业可用 APP 发展会员,将线下流量导入线上,并扩大线上商城品类、提供提前预售的“盒饭套餐”等高毛利、刚性需求的产品。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。