一、公有云产业链环节明晰

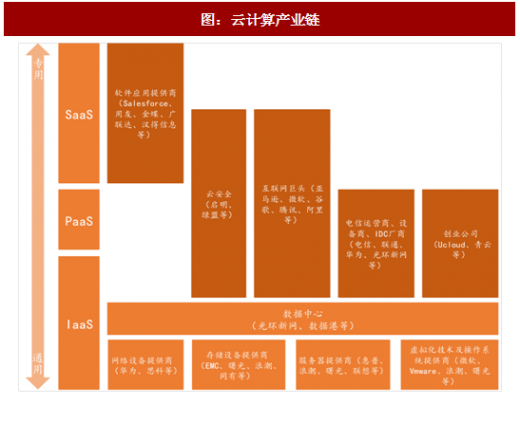

云计算产业链底层由基础硬件、软件供应商构成,如网络设备提供商、服务器提供商、云操作系统提供商等。数据中心厂商成为第二层,提供数据中心支持服务,而大型IaaS厂商基本都自建大型数据中心。IaaS厂商在第二层基础上采用虚拟化技术,将计算、存储等资源提供给用户;PaaS厂商提供开发环境给开发者;SaaS厂商直接提供软件应用给用户。产业链底层属于系统集成环节,受制于集中采购等因素影响,盈利能力较弱,除非核心硬件和系统(多为海外厂商);产业链越往上,专用属性越强,尤其SaaS层很多由打磨多年的成熟软件构成,盈利能力逐渐增强。

产业链越底层越标准化,越面临价格战风险。位于产业链上游(底部)的某一层可以为下游的任何一层或者终端客户提供服务。越往产业链上游,标准化程度越高,越有可能爆发价格战,例如服务器、网络设备等硬件;越往产业链下游,越接近用户,标准化程度越低,越没法进行简单横向比较,例如SaaS服务,包括性能稳定性、功能丰富性、交互、体验等多种评价体系。因此,越是在产业链上游(尤其IaaS市场),规模较大、技术水平较完备的企业主动挑起价格战,容易将其他企业从行业内直接挤出,行业的马太效应很强。

参考观研天下发布《2018-2023年中国云计算行业市场现状规模分析与投资价值前景评估报告》

二、各类玩家涌入,竞争日趋激烈

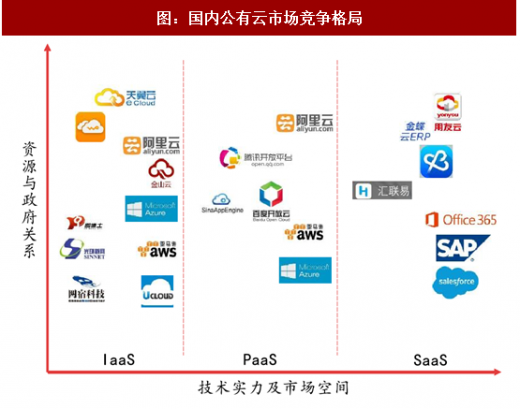

互联网巨头、电信运营商、IDC厂商以及华为等网络设备商发展IaaS具备较大的资本优势和底层软硬件技术优势,而国内创业公司大多选择深耕垂直细分领域,如Ucloud、青云等。IaaS市场价格战打响,国内运营商电信、联通投入力度减小、市场占比下滑,腾讯、华为大肆进军,竞争日趋激烈。PaaS市场,阿里、腾讯、百度、新浪各自搭建开放平台,抢占开发者,构建生态圈。传统软件巨头多以SaaS的模式转云,优质的产品和多年的客户积累具备很深护城河,是该类企业云转型的保证,如用友、广联达、汉得信息、金蝶。

企业估值:阿里、腾讯、金山为公有云三甲。阿里云以737亿元的估值独领风骚。腾讯云以227.5亿元排名第二,基于视频、游戏等业务积累的强大实力,未来发力公有云潜力不可小觑。金山云估值72亿元,实则公有云排名第三,公司一直走公有云路线,贯彻垂直聚焦战略,在国内视频云、游戏云、存储等领域位列前茅。另外,华为云过去聚焦私有云市场,主要为大企业提供解决方案,如电信运营商、金融机构、政府等客户,未来也将发力公有云市场。百度主要从事云盘和私有云,而阿里钉钉属于SaaS领域杰出代表。因此,国内公有云市场实际前三甲为阿里、腾讯、金山。

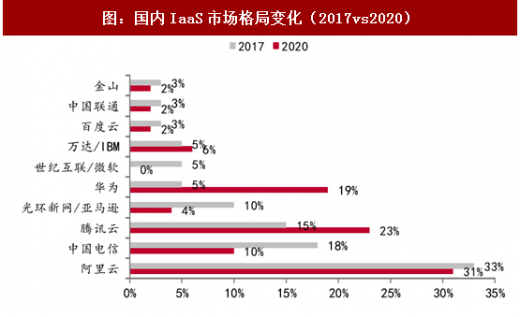

腾讯、华为有望崛起,IaaS市场格局可能巨变。技术层面,IaaS(基础设施即服务)是PaaS和SaaS的基础,技术和资本门槛较高,但也是最纯正的云计算、各大巨头公司争夺的战略高地。政策层面,国内法律规定数据必须留在本国,并且相关技术服务须由国内厂商提供,海外巨头在国内短期难以大规模扩张。产业格局层面,IaaS市场具有极强的规模效应,短期内仍必须通过持续“烧钱”取得竞争优势。因此,只有中国本土具备雄厚实力的企业才能取得一席之地。另一方面,面对激烈的价格战,部分公有云服务商在长时间无法取得竞争优势及盈利情况下,将转型为以私有云为主的混合云或直接关闭公有云业务,因此创业型企业突围成功的可能性较小。2016年市场格局来看,阿里云依然遥遥领先,中国电信、腾讯、金山、UCloud分列第二到第五名。根据今年MorganStanley联合AlphaWise调研的国内126家企业CIO的云服务采购意向,显示腾讯和华为在IaaS领域强势崛起,到2020年国内IaaS市场可能变为阿里、腾讯、华为三足鼎立的格局。

云计算产业链底层由基础硬件、软件供应商构成,如网络设备提供商、服务器提供商、云操作系统提供商等。数据中心厂商成为第二层,提供数据中心支持服务,而大型IaaS厂商基本都自建大型数据中心。IaaS厂商在第二层基础上采用虚拟化技术,将计算、存储等资源提供给用户;PaaS厂商提供开发环境给开发者;SaaS厂商直接提供软件应用给用户。产业链底层属于系统集成环节,受制于集中采购等因素影响,盈利能力较弱,除非核心硬件和系统(多为海外厂商);产业链越往上,专用属性越强,尤其SaaS层很多由打磨多年的成熟软件构成,盈利能力逐渐增强。

图:云计算产业链

产业链越底层越标准化,越面临价格战风险。位于产业链上游(底部)的某一层可以为下游的任何一层或者终端客户提供服务。越往产业链上游,标准化程度越高,越有可能爆发价格战,例如服务器、网络设备等硬件;越往产业链下游,越接近用户,标准化程度越低,越没法进行简单横向比较,例如SaaS服务,包括性能稳定性、功能丰富性、交互、体验等多种评价体系。因此,越是在产业链上游(尤其IaaS市场),规模较大、技术水平较完备的企业主动挑起价格战,容易将其他企业从行业内直接挤出,行业的马太效应很强。

图:云服务层级关系

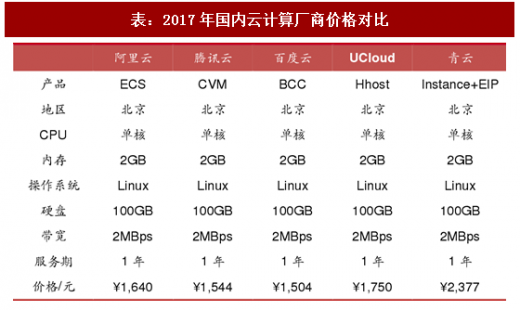

表:2017年国内云计算厂商价格对比

参考观研天下发布《2018-2023年中国云计算行业市场现状规模分析与投资价值前景评估报告》

二、各类玩家涌入,竞争日趋激烈

互联网巨头、电信运营商、IDC厂商以及华为等网络设备商发展IaaS具备较大的资本优势和底层软硬件技术优势,而国内创业公司大多选择深耕垂直细分领域,如Ucloud、青云等。IaaS市场价格战打响,国内运营商电信、联通投入力度减小、市场占比下滑,腾讯、华为大肆进军,竞争日趋激烈。PaaS市场,阿里、腾讯、百度、新浪各自搭建开放平台,抢占开发者,构建生态圈。传统软件巨头多以SaaS的模式转云,优质的产品和多年的客户积累具备很深护城河,是该类企业云转型的保证,如用友、广联达、汉得信息、金蝶。

图:国内公有云市场竞争格局

表:2016年国内公有云企业估值排行

腾讯、华为有望崛起,IaaS市场格局可能巨变。技术层面,IaaS(基础设施即服务)是PaaS和SaaS的基础,技术和资本门槛较高,但也是最纯正的云计算、各大巨头公司争夺的战略高地。政策层面,国内法律规定数据必须留在本国,并且相关技术服务须由国内厂商提供,海外巨头在国内短期难以大规模扩张。产业格局层面,IaaS市场具有极强的规模效应,短期内仍必须通过持续“烧钱”取得竞争优势。因此,只有中国本土具备雄厚实力的企业才能取得一席之地。另一方面,面对激烈的价格战,部分公有云服务商在长时间无法取得竞争优势及盈利情况下,将转型为以私有云为主的混合云或直接关闭公有云业务,因此创业型企业突围成功的可能性较小。2016年市场格局来看,阿里云依然遥遥领先,中国电信、腾讯、金山、UCloud分列第二到第五名。根据今年MorganStanley联合AlphaWise调研的国内126家企业CIO的云服务采购意向,显示腾讯和华为在IaaS领域强势崛起,到2020年国内IaaS市场可能变为阿里、腾讯、华为三足鼎立的格局。

图:国内IaaS市场格局变化(2017vs2020)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。