2018年上半年受益于网购规模的快速增长,我国家电企业的经营持续向好,家电各细分市场逐渐形成以线上渠道为主的销售格局。线上渠道成为各大家电企业的竞争主战场。

2018年上半年彩电市场继续遇冷,但是线上彩电市场独好,出现“量额双升”,线上零售量达1000万台,同比上升17.79%,线上零售额250亿元,同比增长4.6%;考虑到2017年上半年下单但后来并未交付的情况,2018年上半年彩电线上零售量实际增幅为25%,零售额实际增幅13%。2018年1-6月,线上彩电零售量占整体彩电市场的比例提升至44.13%,零售额占比则提高到35.16%。

我国彩电线上市场规模创下新高,进一步蚕食线下市场,但发展态势从高歌猛进换挡到缓速前行。渡过面板价格上涨周期,彩电厂商迎来了面板价格持续下滑的机遇。随着上游面板价格持续下降,整体市场各个尺寸段的均价随之下跌,线上市场均价也在下滑,但是线下市场均价却微幅上升。

参考观研天下发布《2018年中国平板电视市场分析报告-行业运营态势与投资前景研究》

2018年上半年面板价格波动对整机的影响在线上市场体现得尤为明显。面对价格战,暴风TV、PPTV等互联网品牌采取激进的降价策略,打破价格底线,其均价接近1500元。

从尺寸段来看,55英寸仍是线上彩电市场的主流尺寸,55英寸彩电零售量占比25%,零售额占比33.1%,双双位居第一。32~52英寸尺寸段彩电零售量占比超过2018年上半年线上平板电视不同尺寸段零售量占比60%,达到64.8%。在面板价格持续走低的情况下,电视厂商价格战不断,32英寸~52英寸尺寸段产品成为价格战的主力军,因此销量出现普涨。58英寸以上尺寸段零售量占比仅10.2%,但是呈现较快的增长态势,其中65英寸零售量增幅145%,78英寸及以上尺寸段零售量增幅389%。65英寸面板价格保持低价,给电视厂商足够的降价空间推动65英寸电视的普及。在“6·18”大促中有的厂商已经将65英寸电视降到2999元,其它厂商65英寸电视也已经降到3000元~4000元价格区间,在价格持续走低的情况下,主流尺寸将从55英寸向65英寸迁移,65英寸有望进一步普及。与此同时,电视厂商开始陆续推出75英寸电视,有的品牌甚至出现供不应求的现象。

从价格段看,线上1999元以下价格段电视零售量占比56%,是份额最高的价格段产品,而且零售量增幅达76%,因为该价格段产品涵盖了55英寸以下尺寸的所有产品,是价格战的主力军之一。2000元~3999元电视零售量占比37.3%,该价格段涵盖55英寸~65英寸尺寸段,其中55英寸是主流尺寸段,市场占比较大,2000元~3999元价格段份额仅次于1999元以下价格段。上述两个价格段电视零售量占比超过90%,达93.3%。电视市场高度集中于两个价格段主要是由于低价竞争造成的,“5·1”、“6·18”期间电视价格一路走低,主流产品价格都在4000元以内。与此同时,高价产品也在保持高速增长。伴随着大尺寸、高端产品价格下滑,带动了一部分换机市场,促进了高价产品的增长。其中10000-19999元和20000元及以上价格段的产品虽然占比很小,但是增幅最高,前者零售额增幅达140%,后者零售额增幅达100%。

电视高端化趋势十分明显。2018年线上市场4K电视、HDR电视和人工智能电视份额占比最高,量子点电视、人工智能电视、OLED电视增幅最大。具体来看,4K电视零售额份额高达71.5%,零售量份额也超过50%,已经非常普及。HDR电视零售额份额达49.6%,接近50%,零售量份额35.6%,而且继续保持较快的增长速度。2018年彩电厂商世界杯营销对HDR的强调,加速了HDR电视进入普及阶段。人工智能电视零售额占比37.6%,零售量占比32%,其增速最为迅猛,零售额增长417.3%,零售量增长509.1%。在人工智能热潮的驱动下,人工智能很快就会成为电视的标配。OLED电视和量子点电视同处于高端电视市场,零售额和零售量占比都很小,但是继续保持高速增长态势,前者零售量增长441%,后者零售量增长532.2%。在消费升级的带动下,越来越多的量子点电视开始转向线上市场,带动了量子点电视的进一步增长,但是由于三星电视2018年上半年销量的萎缩,量子点电视在其主力渠道线下市场的销售是下滑的,抵消了线上市场的增长,所以量子点电视整体出现下滑。

从品牌格局看,2018年上半年,线上市场传统中国彩电品牌地位相对稳固,但一些品牌如长虹、康佳、海尔出现了份额的小幅下跌;外资品牌进一步萎缩,零售额和零售量份额分别下降3%和5%,其主要原因是韩系品牌三星、LG的下滑,日系品牌索尼反而增长明显;互联网品牌一半海水一半火焰甘苦自知,由于上半年上游面板价格持续下滑,给彩电厂商一定的发挥空间,互联网品牌一再打破价格底线。整体而言,彩电领域的互联网品牌概念已经不再具有吸引力。

通过高举价格大棒,小米获得了2018年上半年线上彩电市场的“销量冠军”,份额由上年的5.5%猛增到17.4%。但是,小米的进攻仅仅是抢占低端品牌份额,其不到2000元的均价决定了它无法成为销售额冠军,也未对海信、创维、TCL等强势品牌造成太大冲击。小米这种不赚钱抢占市场份额的策略符合其智能家居的整体战略需要,但是从长远看,无论对其彩电业务本身还是对产业,都不是好事。

海信上半年发挥稳定,在销售额上稳住了市场第一的地位。海信的特点在于内部经营管理科学、团队经验丰富,跟随市场脉搏调整策略及时,没有用力过猛或踏空的情况。海信是中国彩电企业中各项能力最均衡最健全的一家。

由于集团内部调整、OLED电视主力销售渠道在线下等原因,2018年上半年,创维的份额没有太多变化,但“不进则退”,被加大线上投入的TCL拉近了差距。曾经是冠军的有力角逐者,却差点难保探花的位置,创维需要在下半年奋力出击了。

夏普依然保持了前年以来的市场策略,以价格优势猛切大尺寸市场,但是今年其营销力度明显减小,所以夏普今年增幅不如去年,份额略有提升。下一步,如果夏普再不辅以创新手段,以往的策略又有中国其他10.5代线的阻击,其今日的市场地位恐怕难保。

勉强可以归到“外资品牌”的飞利浦电视,前几年依赖线上市场重新崛起,曾经因为线上一次次漂亮的营销而跻身前五名。不过,2016年下半年以来,欲开辟“王者归来”局面的飞利浦电视更为注重线下,将更多资源投入到苏宁等连锁渠道的合作上。2018年上半年,飞利浦电视在线上的零售量和零售额份额大幅度下降,零售额份额位次从上年同期的第七名跌出了前十名。值得注意的是,2018年上半年飞利浦在线下虽有增长但增幅不大,总体份额更是不到1%,而且其电视产品在线上线下的均价差别不大(远低于平均均价差距),分析看来,飞利浦电视将重心转移到线下并不是明智的策略。如果再算上线上加大投入后可在年轻消费者心目中扩大品牌影响力这一笔账,更可谓得不偿失了。

三星由于在年轻人中间的品牌力下降、渠道上过度依赖线下连锁、产品策略改变更聚焦大尺寸高端市场而缩减中小尺寸产品、内部管理不稳定等原因,2018年更加不重视线上市场,因此,2018年上半年三星在线上的零售量占有率已经跌到第14位,零售额占有率也仅在第10位,市场份额几乎是以腰斩的幅度缩小。今天的三星的市场位次与两年前的LG相仿,现在,LG在中国线上彩电视市场零售额份额中只占据了0.5%,再不作为,三星恐怕也是这个下场。

索尼主张“围绕粉丝经营”,近几年潜心研究中国城市用户的需求,清晰地看到了线上消费升级的趋势并于去年开始重视线上市场。索尼对此的解释是“线上线下,并无明显偏好,只围绕消费者,目标用户在哪里,索尼就去哪里”。为尊重消费者,自信的索尼采取线上线下同价的策略发力线上,2018年上半年,索尼中高端产品在线上获得了显著的增长,索尼在线上的零售量、零售额份额均获得提升的同时,线上均价接近7000元,比上年提升了27%。优质的产品、良好的口碑、顺畅的总部-区域分权模式,包括三星下滑让出了一部分市场,这些都让索尼这两年顺风顺水,但最大原因还是围绕目标用户制定了清晰的销售策略。

2018年上半年彩电市场继续遇冷,但是线上彩电市场独好,出现“量额双升”,线上零售量达1000万台,同比上升17.79%,线上零售额250亿元,同比增长4.6%;考虑到2017年上半年下单但后来并未交付的情况,2018年上半年彩电线上零售量实际增幅为25%,零售额实际增幅13%。2018年1-6月,线上彩电零售量占整体彩电市场的比例提升至44.13%,零售额占比则提高到35.16%。

我国彩电线上市场规模创下新高,进一步蚕食线下市场,但发展态势从高歌猛进换挡到缓速前行。渡过面板价格上涨周期,彩电厂商迎来了面板价格持续下滑的机遇。随着上游面板价格持续下降,整体市场各个尺寸段的均价随之下跌,线上市场均价也在下滑,但是线下市场均价却微幅上升。

参考观研天下发布《2018年中国平板电视市场分析报告-行业运营态势与投资前景研究》

2018年上半年面板价格波动对整机的影响在线上市场体现得尤为明显。面对价格战,暴风TV、PPTV等互联网品牌采取激进的降价策略,打破价格底线,其均价接近1500元。

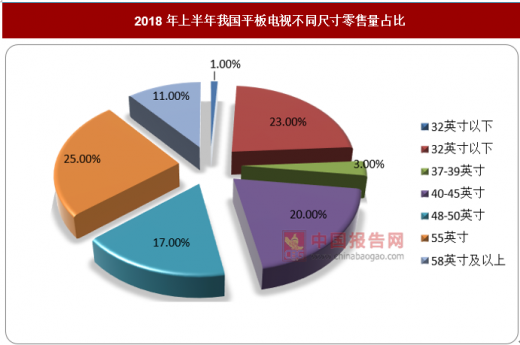

2018年上半年我国平板电视不同尺寸零售量占比

数据来源:观研天下数据中心整理

从尺寸段来看,55英寸仍是线上彩电市场的主流尺寸,55英寸彩电零售量占比25%,零售额占比33.1%,双双位居第一。32~52英寸尺寸段彩电零售量占比超过2018年上半年线上平板电视不同尺寸段零售量占比60%,达到64.8%。在面板价格持续走低的情况下,电视厂商价格战不断,32英寸~52英寸尺寸段产品成为价格战的主力军,因此销量出现普涨。58英寸以上尺寸段零售量占比仅10.2%,但是呈现较快的增长态势,其中65英寸零售量增幅145%,78英寸及以上尺寸段零售量增幅389%。65英寸面板价格保持低价,给电视厂商足够的降价空间推动65英寸电视的普及。在“6·18”大促中有的厂商已经将65英寸电视降到2999元,其它厂商65英寸电视也已经降到3000元~4000元价格区间,在价格持续走低的情况下,主流尺寸将从55英寸向65英寸迁移,65英寸有望进一步普及。与此同时,电视厂商开始陆续推出75英寸电视,有的品牌甚至出现供不应求的现象。

从价格段看,线上1999元以下价格段电视零售量占比56%,是份额最高的价格段产品,而且零售量增幅达76%,因为该价格段产品涵盖了55英寸以下尺寸的所有产品,是价格战的主力军之一。2000元~3999元电视零售量占比37.3%,该价格段涵盖55英寸~65英寸尺寸段,其中55英寸是主流尺寸段,市场占比较大,2000元~3999元价格段份额仅次于1999元以下价格段。上述两个价格段电视零售量占比超过90%,达93.3%。电视市场高度集中于两个价格段主要是由于低价竞争造成的,“5·1”、“6·18”期间电视价格一路走低,主流产品价格都在4000元以内。与此同时,高价产品也在保持高速增长。伴随着大尺寸、高端产品价格下滑,带动了一部分换机市场,促进了高价产品的增长。其中10000-19999元和20000元及以上价格段的产品虽然占比很小,但是增幅最高,前者零售额增幅达140%,后者零售额增幅达100%。

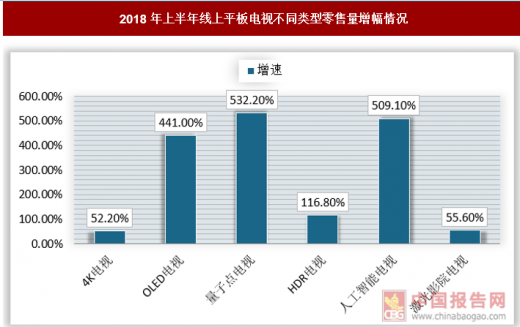

2018年上半年线上平板电视不同类型零售量增幅情况

数据来源:观研天下数据中心整理

电视高端化趋势十分明显。2018年线上市场4K电视、HDR电视和人工智能电视份额占比最高,量子点电视、人工智能电视、OLED电视增幅最大。具体来看,4K电视零售额份额高达71.5%,零售量份额也超过50%,已经非常普及。HDR电视零售额份额达49.6%,接近50%,零售量份额35.6%,而且继续保持较快的增长速度。2018年彩电厂商世界杯营销对HDR的强调,加速了HDR电视进入普及阶段。人工智能电视零售额占比37.6%,零售量占比32%,其增速最为迅猛,零售额增长417.3%,零售量增长509.1%。在人工智能热潮的驱动下,人工智能很快就会成为电视的标配。OLED电视和量子点电视同处于高端电视市场,零售额和零售量占比都很小,但是继续保持高速增长态势,前者零售量增长441%,后者零售量增长532.2%。在消费升级的带动下,越来越多的量子点电视开始转向线上市场,带动了量子点电视的进一步增长,但是由于三星电视2018年上半年销量的萎缩,量子点电视在其主力渠道线下市场的销售是下滑的,抵消了线上市场的增长,所以量子点电视整体出现下滑。

从品牌格局看,2018年上半年,线上市场传统中国彩电品牌地位相对稳固,但一些品牌如长虹、康佳、海尔出现了份额的小幅下跌;外资品牌进一步萎缩,零售额和零售量份额分别下降3%和5%,其主要原因是韩系品牌三星、LG的下滑,日系品牌索尼反而增长明显;互联网品牌一半海水一半火焰甘苦自知,由于上半年上游面板价格持续下滑,给彩电厂商一定的发挥空间,互联网品牌一再打破价格底线。整体而言,彩电领域的互联网品牌概念已经不再具有吸引力。

通过高举价格大棒,小米获得了2018年上半年线上彩电市场的“销量冠军”,份额由上年的5.5%猛增到17.4%。但是,小米的进攻仅仅是抢占低端品牌份额,其不到2000元的均价决定了它无法成为销售额冠军,也未对海信、创维、TCL等强势品牌造成太大冲击。小米这种不赚钱抢占市场份额的策略符合其智能家居的整体战略需要,但是从长远看,无论对其彩电业务本身还是对产业,都不是好事。

海信上半年发挥稳定,在销售额上稳住了市场第一的地位。海信的特点在于内部经营管理科学、团队经验丰富,跟随市场脉搏调整策略及时,没有用力过猛或踏空的情况。海信是中国彩电企业中各项能力最均衡最健全的一家。

由于集团内部调整、OLED电视主力销售渠道在线下等原因,2018年上半年,创维的份额没有太多变化,但“不进则退”,被加大线上投入的TCL拉近了差距。曾经是冠军的有力角逐者,却差点难保探花的位置,创维需要在下半年奋力出击了。

夏普依然保持了前年以来的市场策略,以价格优势猛切大尺寸市场,但是今年其营销力度明显减小,所以夏普今年增幅不如去年,份额略有提升。下一步,如果夏普再不辅以创新手段,以往的策略又有中国其他10.5代线的阻击,其今日的市场地位恐怕难保。

勉强可以归到“外资品牌”的飞利浦电视,前几年依赖线上市场重新崛起,曾经因为线上一次次漂亮的营销而跻身前五名。不过,2016年下半年以来,欲开辟“王者归来”局面的飞利浦电视更为注重线下,将更多资源投入到苏宁等连锁渠道的合作上。2018年上半年,飞利浦电视在线上的零售量和零售额份额大幅度下降,零售额份额位次从上年同期的第七名跌出了前十名。值得注意的是,2018年上半年飞利浦在线下虽有增长但增幅不大,总体份额更是不到1%,而且其电视产品在线上线下的均价差别不大(远低于平均均价差距),分析看来,飞利浦电视将重心转移到线下并不是明智的策略。如果再算上线上加大投入后可在年轻消费者心目中扩大品牌影响力这一笔账,更可谓得不偿失了。

三星由于在年轻人中间的品牌力下降、渠道上过度依赖线下连锁、产品策略改变更聚焦大尺寸高端市场而缩减中小尺寸产品、内部管理不稳定等原因,2018年更加不重视线上市场,因此,2018年上半年三星在线上的零售量占有率已经跌到第14位,零售额占有率也仅在第10位,市场份额几乎是以腰斩的幅度缩小。今天的三星的市场位次与两年前的LG相仿,现在,LG在中国线上彩电视市场零售额份额中只占据了0.5%,再不作为,三星恐怕也是这个下场。

索尼主张“围绕粉丝经营”,近几年潜心研究中国城市用户的需求,清晰地看到了线上消费升级的趋势并于去年开始重视线上市场。索尼对此的解释是“线上线下,并无明显偏好,只围绕消费者,目标用户在哪里,索尼就去哪里”。为尊重消费者,自信的索尼采取线上线下同价的策略发力线上,2018年上半年,索尼中高端产品在线上获得了显著的增长,索尼在线上的零售量、零售额份额均获得提升的同时,线上均价接近7000元,比上年提升了27%。优质的产品、良好的口碑、顺畅的总部-区域分权模式,包括三星下滑让出了一部分市场,这些都让索尼这两年顺风顺水,但最大原因还是围绕目标用户制定了清晰的销售策略。

资料来源:观研天下整理,转载请注明出处(GYZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。