一、行业竞争状况

1、行业竞争格局和市场化程度

铁路运输关系到国家和人民生命财产安全,为保证公共安全,其行政管理部门对涉及运输安全监测产品采购通过立项、试用、评审等方式设置较高的产品准入门槛,从而间接限制了业内企业的数量,使得市场化程度相对较低。

2、行业内主要企业

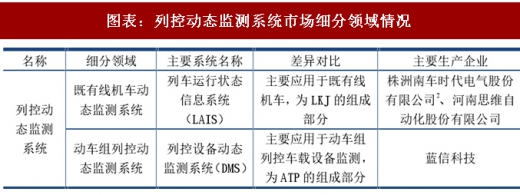

列控动态监测系统市场主要包括既有线机车动态监测系统、动车组列控动态监测系统两个主要领域,各领域的具体情况如下:

本公司的主要产品应用于动车组列控动态监测系统领域。根据中车工业研究院有限公司(原南车工业研究院有限公司)的统计,2014 年,公司在该细分市场占有主导地位。株洲南车时代电气股份有限公司、河南思维自动化股份有限公司主营业务收入来源于列车运行控制系统,上述两大厂商的列控动态监测系统产品主要应用于既有线机车动态监测系统领域。

2 2016年3月10日,株洲南车时代电气股份有限公司名称变更为株洲中车时代电气股份有限公司。

3、行业进入障碍

列控动态监测系统的监测对象是高度专业化的铁路设备、设施,因此对供应商的专业知识、应用经验、技术储备有很高的要求。经过多年发展,从事该领域开发的企业大多已成为这一领域长期稳定的供应商。该行业的进入障碍体现在以下两大方面:

1)从厂商角度而言,由于列控动态监测系统具备跨专业、多技术融汇的特点,产品开发具有相当大的难度,新进者的进入成本比较高:

第一,铁路的运输生产系统庞大而又复杂,存在大量不同专业和技术特点的设施、设备,既有机车、动车组等专用自动化机械运输设备,也包含通信、信号等信息化设备;铁路营运线路分布广泛,同时又面临复杂的地理、地貌和多变的自然环境。而铁路行业运输生产对安全性有着极高的要求,列控动态监测系统需对各种通信、信号、车辆的设备、设施运行状况进行监测,在精度、速率及测试性、系统运行稳定性方面的要求比传统信息化系统更高。因此,缺乏雄厚技术储备和应用经验的企业很难进入这一行业。

参考观研天下发布《2017-2022年中国铁路运输行业市场发展现状及十三五发展策略分析报告》

第二,根据行业发展趋势来看,随着铁路行车速度、运输效率的不断提高,列控动态监测系统集中化、综合化成为必然。大规模列控动态监测系统的技术开发周期长、成本高,新进者很难在短期内形成与现有厂商进行竞争的技术实力。

2)从用户角度而言,由于列控动态监测系统所具有的一些固有特点,铁路用户更换供应商的成本也比较高:

第一,产品在技术上具有一定的专有性,同一或相近路段的铁路用户在升级或新增系统软件产品时,需要考虑新老系统的衔接问题,用户通常更倾向于选用原系统供应商。

第二,铁路用户对列控动态监测系统的需求复杂多样,现有供应商在多年合作过程中,积累了大量现场资料和比较成熟的项目实施经验,在产品开发周期和产品、服务的适用性方面与新进者相比具有明显优势。

第三,产品用于列车运行控制系统监测,一旦发生质量问题可能引起不利的后果,铁路用户在选择供应商时通常会优先考虑已形成了良好品牌效应、广泛市场基础和有效客户服务网络的现有厂商。

二、行业利润水平的变动趋势

行业竞争格局和产品特点决定了在部分细分领域,行业领先企业能够占据绝大部分市场份额,获得较高的利润水平。随着铁路安全建设的不断发展,对列控动态监测系统的技术要求越来越高,技术创新程度也不断提高,高科技含量、高附加值产品的不断推出以及现有产品的升级换代,都将有利于行业总体获得较高的利润率。

1、行业竞争格局和市场化程度

铁路运输关系到国家和人民生命财产安全,为保证公共安全,其行政管理部门对涉及运输安全监测产品采购通过立项、试用、评审等方式设置较高的产品准入门槛,从而间接限制了业内企业的数量,使得市场化程度相对较低。

2、行业内主要企业

列控动态监测系统市场主要包括既有线机车动态监测系统、动车组列控动态监测系统两个主要领域,各领域的具体情况如下:

图表:列控动态监测系统市场细分领域情况

本公司的主要产品应用于动车组列控动态监测系统领域。根据中车工业研究院有限公司(原南车工业研究院有限公司)的统计,2014 年,公司在该细分市场占有主导地位。株洲南车时代电气股份有限公司、河南思维自动化股份有限公司主营业务收入来源于列车运行控制系统,上述两大厂商的列控动态监测系统产品主要应用于既有线机车动态监测系统领域。

2 2016年3月10日,株洲南车时代电气股份有限公司名称变更为株洲中车时代电气股份有限公司。

3、行业进入障碍

列控动态监测系统的监测对象是高度专业化的铁路设备、设施,因此对供应商的专业知识、应用经验、技术储备有很高的要求。经过多年发展,从事该领域开发的企业大多已成为这一领域长期稳定的供应商。该行业的进入障碍体现在以下两大方面:

1)从厂商角度而言,由于列控动态监测系统具备跨专业、多技术融汇的特点,产品开发具有相当大的难度,新进者的进入成本比较高:

第一,铁路的运输生产系统庞大而又复杂,存在大量不同专业和技术特点的设施、设备,既有机车、动车组等专用自动化机械运输设备,也包含通信、信号等信息化设备;铁路营运线路分布广泛,同时又面临复杂的地理、地貌和多变的自然环境。而铁路行业运输生产对安全性有着极高的要求,列控动态监测系统需对各种通信、信号、车辆的设备、设施运行状况进行监测,在精度、速率及测试性、系统运行稳定性方面的要求比传统信息化系统更高。因此,缺乏雄厚技术储备和应用经验的企业很难进入这一行业。

参考观研天下发布《2017-2022年中国铁路运输行业市场发展现状及十三五发展策略分析报告》

第二,根据行业发展趋势来看,随着铁路行车速度、运输效率的不断提高,列控动态监测系统集中化、综合化成为必然。大规模列控动态监测系统的技术开发周期长、成本高,新进者很难在短期内形成与现有厂商进行竞争的技术实力。

2)从用户角度而言,由于列控动态监测系统所具有的一些固有特点,铁路用户更换供应商的成本也比较高:

第一,产品在技术上具有一定的专有性,同一或相近路段的铁路用户在升级或新增系统软件产品时,需要考虑新老系统的衔接问题,用户通常更倾向于选用原系统供应商。

第二,铁路用户对列控动态监测系统的需求复杂多样,现有供应商在多年合作过程中,积累了大量现场资料和比较成熟的项目实施经验,在产品开发周期和产品、服务的适用性方面与新进者相比具有明显优势。

第三,产品用于列车运行控制系统监测,一旦发生质量问题可能引起不利的后果,铁路用户在选择供应商时通常会优先考虑已形成了良好品牌效应、广泛市场基础和有效客户服务网络的现有厂商。

二、行业利润水平的变动趋势

行业竞争格局和产品特点决定了在部分细分领域,行业领先企业能够占据绝大部分市场份额,获得较高的利润水平。随着铁路安全建设的不断发展,对列控动态监测系统的技术要求越来越高,技术创新程度也不断提高,高科技含量、高附加值产品的不断推出以及现有产品的升级换代,都将有利于行业总体获得较高的利润率。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。