公司拥有公路工程施工总承包特级资质,业务范围覆盖路桥工程施工、勘查设计、试验检测,是新疆地区资质最全、资质等级最高的路桥工程施工企业之一。

公司立足于新疆,业务范围辐射西藏、四川、青海、贵州等中西部地区,在路桥工程施工行业具有丰富的项目经验,公司过硬的工程品质为公司赢得了良好的口碑和品牌,目前已成为我国西部地区颇具影响力的综合性路桥施工企业。

1、公司的行业地位和市场占有率

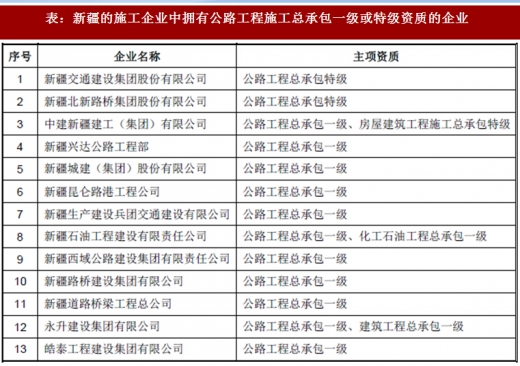

公司拥有公路工程施工总承包特级资质,在新疆乃至全国范围内处于领先地位。截至2016 年底,全国拥有公路施工总承包特级资质的企业39 家,公路施工总承包一级资质的企业超过600 家,拥有二级、三级等一级以下资质的企业上千家。截至2014 年底,在新疆自治区,从事铁路、道路、隧道、桥梁施工的企业共有102 家(数据来源:《新疆统计年鉴(2015)》)。截至2017 年3 月31日,在新疆的施工企业中,拥有公路工程施工总承包一级或特级资质的企业有13 家,具体如下:

参考观研天下相关发布的《2017-2022年中国公路工程建筑市场发展现状及投资趋势研究报告》

表:新疆的施工企业中拥有公路工程施工总承包一级或特级资质的企业

近三年,公司持续专注经营疆内路桥施工业务,在疆内保持领先优势。2016年,公司持续开拓新疆市场,全部在疆内开工的大中型公路项目中(标段合同金额大于4 亿元的线路),公司均有中标,实现2016 年疆内大中型项目“大满贯”。

在疆内市场,公司2016 年度作为第一中标候选人中标的总项目金额为31.88 亿元,排名第二,仅以约1,370 万元的差距位列排名第一的中交路桥建设有限公司之后,公司2016 年在路桥施工市场份额以中标总金额统计,以及2015、2014年度以项目数量统计数据具体如下表所示:(单位:万元)

表:2015、2014年度以项目数量统计数据(单位:万元)

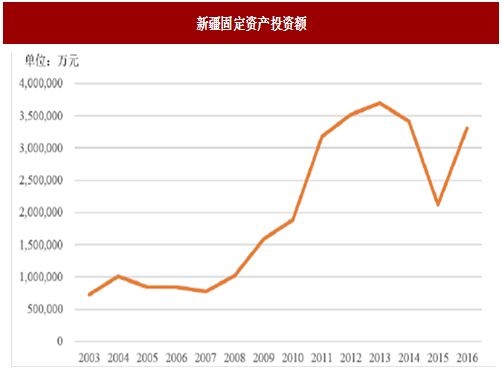

最近两年,新疆公路建设固定资产投资额未达计划。为弥补以前年度公路建设固定资产投资缺口,新疆路桥施工市场将迎来新一轮的井喷式发展时期。根据新疆维吾尔自治区人民政府办公厅于2017 年2 月20 日发布的《关于印发自治区2017 年全社会固定资产投资任务落实工作方案的通知》(新政办发[2017]21号)“2017 年新疆公路建设固定资产计划投资2,006 亿元,比2016 年预计数360亿元增加1,646 亿元,增长456%”。2003 至2016 年,新疆固定资产投资年均增长率为16.53%,具体走势如下:

图:新疆固定资产投资额

2014 至2016 年内公司新签订合同的金额为205,056.18 万元、130,396.22万元和505,755.45 万元,年复合增长率为57.05%。2017 年1 至5 月,大力开发疆内市场,新增中标及签订合同金额为729,431.06 万元。公司在继续深挖大项目的同时,与新疆部分地区交通运输局、行政公署和人民政府建立了合作关系,签订了合作框架协议,为公司未来业绩提供了有力保障,具体框架协议情况如下:

(1)2017 年1 月,公司与博尔塔拉蒙古自治州交通运输局签订《博州交通建设项目PPP 方式合作协议》,以更多参与到“十三五”期间博州的交通基础设施建设中。

(2)2017 年2 月,公司与和田地区行政公署签订《和田地区交通运输基础设施项目投资建设战略合作框架协议》,协议约定双方通过采用PPP 模式、股权合作等方式,运用委托运营、合同管理、BOT、BOO、ROT、EPC 和政府付费等合法的模式进行和田地区的交通运输基础设施建设。

(3)2017 年2 月,公司与塔城地区行政公署签订《战略合作框架协议》,协议约定新疆交建成立投融资平台,注册地在塔城市,拟注册资金1 亿元,由新疆交建全额投资,作为塔城地区交通基础设施建设的投融资平台,与公司建立全面战略合作关系。

(4)2017 年,公司与吐鲁番市人民政府签订《框架合作协议》,按照吐鲁番市“十三五”规划部署,在基础设施设计、施工等方面进行全方位战略合作,重点包括国省道干线公路,特色小镇等。

未来3 年,新疆交建及下属公司抓住西部大开发、新型城镇化、丝绸之路经济带建设的政策东风,加大投入强化管理,以本次上市融资为契机,进一步提高公司的资金实力、技术装备水平、研发能力、市场开拓能力,加大人才库建设,满足推进现有公路项目建设速度的同时,参与更多的项目投标工作,全面提升竞争力。同时,公司将进一步提高下属公司资质等级。拓宽市场空间,进一步提升市场占有率。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。