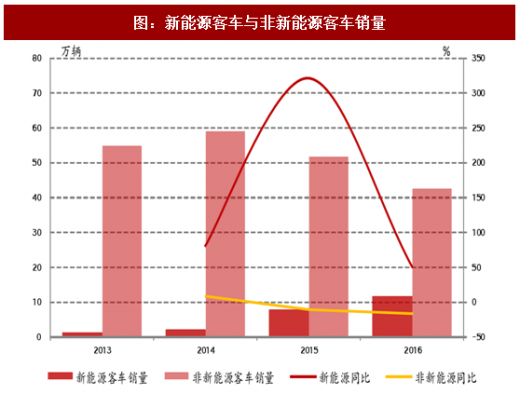

客车市场增量主要来自新能源客车。客车行业结构性显著,非新能源客车销量小幅下滑,新能源客车维持较高增长,成为客车行业主要增量来源。2016 年新能源客车销量 11.8 万辆,三年复合增长率达到 125.2%,非新能源客车销量 43.6 万辆,同比下滑 17.7%。新能源客车销量占客车总销量的比重从 2013 年的 1.9%快速上升至 2016 年的 21.7%。

新能源政策是客车行业走向最关键因素。2017 年新能源客车国补较 2016 年大幅下滑,地方补贴不得超过中央补贴的 50%,补贴大幅退坡造成新能源客车销量大幅下滑,前十个月新能源客车产量 4.4 万辆,同比下滑 35.5%。由此可见,当前新能源客车行业对补贴的依赖非常大,行业仍无法脱离补贴独力成长,短期内新能源政策调整仍是影响行业走向的最关键因素。

参考观研天下发布《2018-2023年中国客车市场竞争现状分析及投资方向评估分析十三五报告》

近期传闻 2018 年新能源客车仍将退坡约 40%:(1)新能源客车度电从 1800/度下调到 1100 元/度;(2)单车补贴上限调整为不超过 18 万元;(3)国补+地补上限下调到 27 万元。而此前行业预期 18 年补贴不退坡,因此受传闻影响,新能源汽车板块整体出现回调。

截至目前仍未有明确文件出台证实18年补贴退坡,政策调整仍停留在传闻阶段。我们认为,新能源客车行业补贴政策调整大有可能,毕竟往长远来看行业走向市场化必须脱离对补贴的依赖,但 18 年大幅退坡 40%的可能性不大。政策调整的目的将是以更高标准激励行业健康发展,引导行业优胜劣汰,而绝非一棍子打死。

无论传闻成真与否,可以明确的是新能源客车生存业态趋紧,洗牌加速。

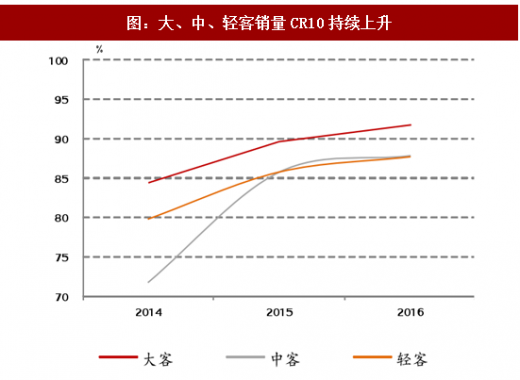

龙头聚集优势,行业走向集中,宇通强者恒强。补贴政策调整,三万公里政策拉长回款周期,行业门槛进一步抬升。龙头企业技术实力雄厚、成本管控能力强、资金垫付能力强,且优势资源将进一步向龙头集中,将在行业生存业态趋严中脱颖而去,而业内经营低效的小型车企将逐步出清。2014-2016 年,大型客车 CR10 分别为 84.5%/89.7%/91.8%,中型客车 CR10 为 71.5%/85.7%/87.8%,轻型客车 CR10 为 79.8%/85.7%/87.7%,市场份额逐步向龙头集中,强者恒强的局面正在形成。

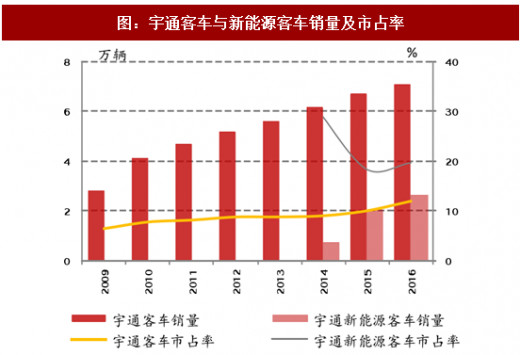

宇通客车作为行业龙头市占率持续上升,2009 年仅 6.4%,2016 年上升至 11.9%。宇通新能源客车 2014 年市占率 28.8%,2015 年由于国家大幅补贴,业态环境宽松,大量企业涌入使宇通市占率下滑至 18.3%,2016 年又重回升势达到 19.6%。我们预计未来龙头聚集效应将会持续,龙头宇通市占率有望进一步上行。

无论 18 年补贴退坡与否,客车生存业态趋紧大势所趋,优势资源向龙头聚集,建议积极关注宇通客车。

图:新能源客车与非新能源客车销量

新能源政策是客车行业走向最关键因素。2017 年新能源客车国补较 2016 年大幅下滑,地方补贴不得超过中央补贴的 50%,补贴大幅退坡造成新能源客车销量大幅下滑,前十个月新能源客车产量 4.4 万辆,同比下滑 35.5%。由此可见,当前新能源客车行业对补贴的依赖非常大,行业仍无法脱离补贴独力成长,短期内新能源政策调整仍是影响行业走向的最关键因素。

表:2017年新能源客车补贴政策

图:2017 年新能源客车受补贴退坡影响大幅下滑

参考观研天下发布《2018-2023年中国客车市场竞争现状分析及投资方向评估分析十三五报告》

近期传闻 2018 年新能源客车仍将退坡约 40%:(1)新能源客车度电从 1800/度下调到 1100 元/度;(2)单车补贴上限调整为不超过 18 万元;(3)国补+地补上限下调到 27 万元。而此前行业预期 18 年补贴不退坡,因此受传闻影响,新能源汽车板块整体出现回调。

截至目前仍未有明确文件出台证实18年补贴退坡,政策调整仍停留在传闻阶段。我们认为,新能源客车行业补贴政策调整大有可能,毕竟往长远来看行业走向市场化必须脱离对补贴的依赖,但 18 年大幅退坡 40%的可能性不大。政策调整的目的将是以更高标准激励行业健康发展,引导行业优胜劣汰,而绝非一棍子打死。

无论传闻成真与否,可以明确的是新能源客车生存业态趋紧,洗牌加速。

龙头聚集优势,行业走向集中,宇通强者恒强。补贴政策调整,三万公里政策拉长回款周期,行业门槛进一步抬升。龙头企业技术实力雄厚、成本管控能力强、资金垫付能力强,且优势资源将进一步向龙头集中,将在行业生存业态趋严中脱颖而去,而业内经营低效的小型车企将逐步出清。2014-2016 年,大型客车 CR10 分别为 84.5%/89.7%/91.8%,中型客车 CR10 为 71.5%/85.7%/87.8%,轻型客车 CR10 为 79.8%/85.7%/87.7%,市场份额逐步向龙头集中,强者恒强的局面正在形成。

宇通客车作为行业龙头市占率持续上升,2009 年仅 6.4%,2016 年上升至 11.9%。宇通新能源客车 2014 年市占率 28.8%,2015 年由于国家大幅补贴,业态环境宽松,大量企业涌入使宇通市占率下滑至 18.3%,2016 年又重回升势达到 19.6%。我们预计未来龙头聚集效应将会持续,龙头宇通市占率有望进一步上行。

图:大、中、轻客销量CR10持续上升

图:宇通客车与新能源客车销量及市占率

无论 18 年补贴退坡与否,客车生存业态趋紧大势所趋,优势资源向龙头聚集,建议积极关注宇通客车。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。