参考观研天下发布《2018年中国餐饮外卖市场分析报告-行业运营态势与发展前景研究》

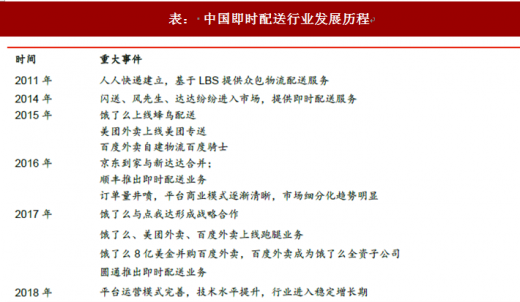

中国的即时配送市场以 2011 年人人快递的建立为起点,2014 年,达达、闪送、风先生相继成立,随后各外卖平台纷纷打入即时配送市场,推动行业逐步壮大。2015 年,外卖平台开始自建配送体系。2016-2017 年,资本持续注入,同时传统物流公司也开始布局即时配送业务,行业合并、收购频繁。经历一轮洗牌后,目前市场格局初步形成,根据资料显示,2017 年蜂鸟配送、新达达和美团外卖在中国即时配送市场占比依次为 28.9%,26.2%和 21.6%,即时配送行业三足鼎立。

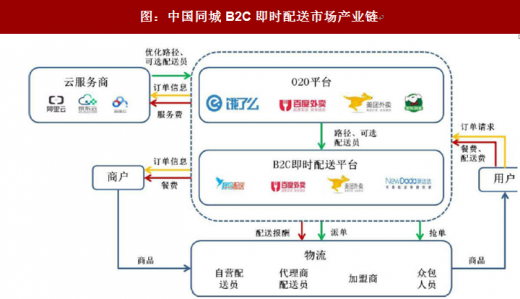

在中国即时配送市场中,餐饮外卖平台、生鲜食百平台是主要的平台参与者,处于行业产业链中游环节。即时配送完整产业链包括 1)信息流:用户发出订单请求至平台,平台将订单信息传递给云服务商和商户;2)任务流:云服务商传递优化路径、可选配送员至平台,各即时配送平台选择不同的物流模式进行配送;3)物流:物流人员通过平台获取订单,到商家取得商品,在一定的时间要求内将商品送达至用户;4)商流:用户支付餐费、配送费给平台,平台支付服务费给云服务商,支付餐费给商户。

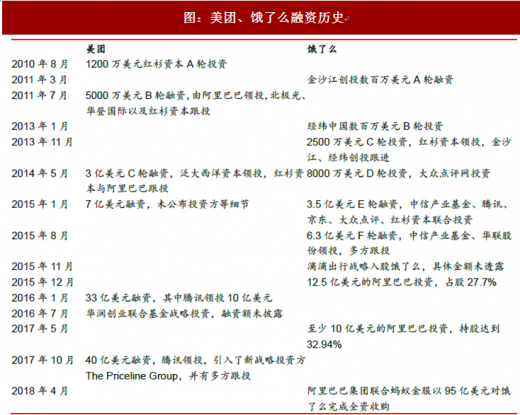

互联网餐饮外卖行业从 2012 年开始起步到行业格局初定仅仅用了五年时间。2015 年餐饮外卖平台高速扩张,参与者主要分为综合平台和垂直平台两大类,产业链各环节参与者众多。综合平台包括饿了么、美团、百度、外卖超人、口碑、到家会等;垂直平台包括叫了个鸡、黄太吉外卖、来 1 火火锅外卖等。

随着市场竞争加剧和格局逐渐明晰,越来越多的投资者更加理性,开始谨慎评估平台烧钱的质量和效果,大部分平台也因为烧钱无法持续而逐渐缩减补贴力度。此时,凭借着背后强大资本的支持,饿了么、美团外卖、百度外卖从各平台中脱颖而出,行业格局三足鼎立。 2017 年 8 月,饿了么正式对外宣布收购百度外卖,百度外卖成为饿了么全资子公司,自此在线餐饮外卖市场格局转变为饿了么+百度外卖与美团双雄争霸。

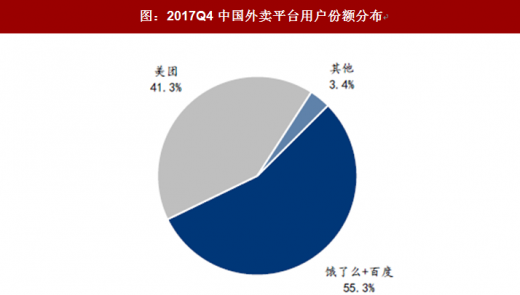

从目前市场份额看,根据数据,2017Q4 季度饿了么+百度占整个外卖用户份额的 55.3%,美团外卖占比 41.3%,2018 年 1 月饿了么+百度用户份额市占率为50.2%,美团占比 43.1%,外卖市场呈现双寡头格局。

具体看,饿了么与美团外卖在各指标上平分秋色。根据资料显示,在外卖 APP 同领域用户覆盖率方面,饿了么同领域用户覆盖率最高,占比 43%,美团外卖紧随其后,占比 39%,百度外卖位居第三,占比 32%。从活跃用户数看,2018 年 1 月饿了么+百度外卖月活跃用户数 4953.3 万人,美团外卖3606.8 万人。

从用户满意度看,根据用户对第三方外卖餐饮平台配送品类、物流系统、食品安全、用户服务等满意度的调查评价,显示饿了么的用户满意程度略微高于美团。

中国的即时配送市场以 2011 年人人快递的建立为起点,2014 年,达达、闪送、风先生相继成立,随后各外卖平台纷纷打入即时配送市场,推动行业逐步壮大。2015 年,外卖平台开始自建配送体系。2016-2017 年,资本持续注入,同时传统物流公司也开始布局即时配送业务,行业合并、收购频繁。经历一轮洗牌后,目前市场格局初步形成,根据资料显示,2017 年蜂鸟配送、新达达和美团外卖在中国即时配送市场占比依次为 28.9%,26.2%和 21.6%,即时配送行业三足鼎立。

表: 中国即时配送行业发展历程

资料显示:公开资料整理

在中国即时配送市场中,餐饮外卖平台、生鲜食百平台是主要的平台参与者,处于行业产业链中游环节。即时配送完整产业链包括 1)信息流:用户发出订单请求至平台,平台将订单信息传递给云服务商和商户;2)任务流:云服务商传递优化路径、可选配送员至平台,各即时配送平台选择不同的物流模式进行配送;3)物流:物流人员通过平台获取订单,到商家取得商品,在一定的时间要求内将商品送达至用户;4)商流:用户支付餐费、配送费给平台,平台支付服务费给云服务商,支付餐费给商户。

图:中国同城B2C即时配送市场产业链

资料显示:互联网

互联网餐饮外卖行业从 2012 年开始起步到行业格局初定仅仅用了五年时间。2015 年餐饮外卖平台高速扩张,参与者主要分为综合平台和垂直平台两大类,产业链各环节参与者众多。综合平台包括饿了么、美团、百度、外卖超人、口碑、到家会等;垂直平台包括叫了个鸡、黄太吉外卖、来 1 火火锅外卖等。

随着市场竞争加剧和格局逐渐明晰,越来越多的投资者更加理性,开始谨慎评估平台烧钱的质量和效果,大部分平台也因为烧钱无法持续而逐渐缩减补贴力度。此时,凭借着背后强大资本的支持,饿了么、美团外卖、百度外卖从各平台中脱颖而出,行业格局三足鼎立。 2017 年 8 月,饿了么正式对外宣布收购百度外卖,百度外卖成为饿了么全资子公司,自此在线餐饮外卖市场格局转变为饿了么+百度外卖与美团双雄争霸。

图:中国餐饮外卖行业发展历程

资料显示:互联网

图:美团、饿了么融资历史

资料显示:公开资料整理

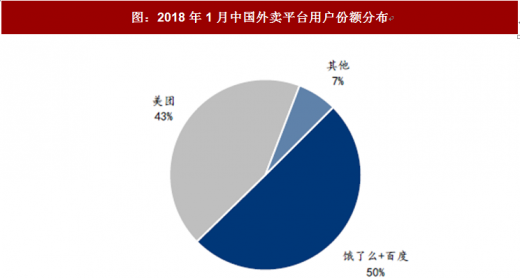

从目前市场份额看,根据数据,2017Q4 季度饿了么+百度占整个外卖用户份额的 55.3%,美团外卖占比 41.3%,2018 年 1 月饿了么+百度用户份额市占率为50.2%,美团占比 43.1%,外卖市场呈现双寡头格局。

图:2017Q4中国外卖平台用户份额分布

数据来源:公开数据整理

图:2018年1月中国外卖平台用户份额分布

数据来源:公开数据整理

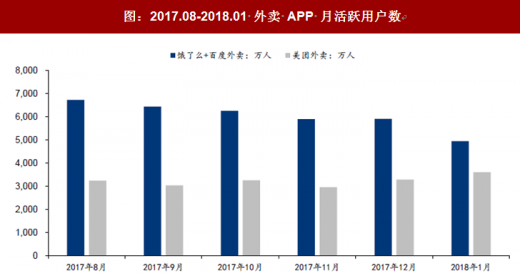

具体看,饿了么与美团外卖在各指标上平分秋色。根据资料显示,在外卖 APP 同领域用户覆盖率方面,饿了么同领域用户覆盖率最高,占比 43%,美团外卖紧随其后,占比 39%,百度外卖位居第三,占比 32%。从活跃用户数看,2018 年 1 月饿了么+百度外卖月活跃用户数 4953.3 万人,美团外卖3606.8 万人。

图:2017 年外卖 APP 同领域用户覆盖率

数据来源:公开数据整理

图:2017.08-2018.01 外卖 APP 月活跃用户数

数据来源:公开数据整理

从用户满意度看,根据用户对第三方外卖餐饮平台配送品类、物流系统、食品安全、用户服务等满意度的调查评价,显示饿了么的用户满意程度略微高于美团。

图:用户对第三方餐饮外卖平台满意程度

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。