1. 锦江股份:加盟输出快速提升盈利能力,后台成本有望降低

锦江股份是亚洲排名第一、世界排名前五的酒店集团。公司通过多次兼并收购,目前旗下有铂涛系、锦江系、维也纳系和卢浮系四大子品牌集团,品牌矩阵丰富。截止 18Q1,锦江共有酒店数 6858 家,客房数 66.79 万间。

品牌以加盟模式快速输出,盈利能力快速提升。锦江加盟店以每年 20%左右的速度扩张,对应盈利能力以 40%以上的速度提升,远高于锦江和华住。且锦江加盟店占比和加盟收入占比都最高,加盟业务的收入更稳定,可以超越周期,因此锦江抗周期的风险能力也相对其他酒店集团更强。

参考观研天下发布《2018年中国商务酒店市场分析报告-行业运营态势与发展趋势预测》

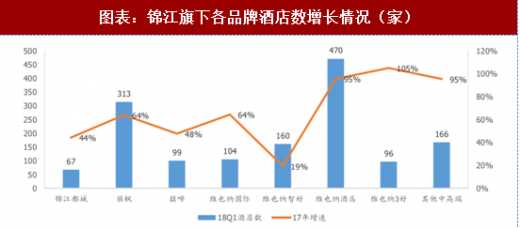

中端品牌矩阵丰富,产品增长势头强劲。锦江目前旗下有 20 多个不同定位与设计的中高端品牌,可充分满足不同中端消费者的需求。17 年各中端品牌都实现了高速的增长,多个产品的增速都达到了 50%左右或以上。其中维也纳系列以独特的会员体系和产品定位,在中端市场中领先明显。

盈利能力被新开店周期、财务费用及摊销掩盖,后台效率还有提升空间。新开店存在业绩爬坡期,因此 17 年新开店对盈利能力的提升未能在业绩上体现出来。且锦江在收购时借了数额较大的贷款,每年支出大额的财务费用和溢价收购摊销也影响了当期盈利能力的体现。在后台上,锦江旗下四大酒店品系的协作整合还不强,后台的经营效率上还有提升空间。

公司未来高速扩张将持续。2018 年公司计划净开店 900 家,预计其中中高端占比可达75%以上;公司目前已签约未开业 2885 家,未来高速扩张大概率持续下去。

盈利预测、估值与投资建议:买入评级。我们预测 18/19/20 年公司扣非归母净利分别为 10.8/15.1/18.9 亿元,2018-2020 年 CAGR 为 31.0%,EPS 为 1.13/1.57/1.97 元,当前股价对应 PE 分别为 33/24/19 倍(用扣非归母净利计算)。我们认为 PEG 为 1 应该为估值底部,给予 18 年 45 倍的 PE,公司合理市值为 486 亿元,对应 18 年目标股价 50.85 元。

2. 华住酒店:经营效率业内领先,会员体系完善

华住酒店目前有酒店数 3817 家,是国内排名第二的酒店集团。华住早期主营经济型品牌汉庭,后通过内部研发、外部收购及战略合作等方式,系列品牌逐步丰富。2017 年华住收购桔子水晶,加上内生增长,酒店数量成功超越首旅酒店,成为国内第二大酒店集团。

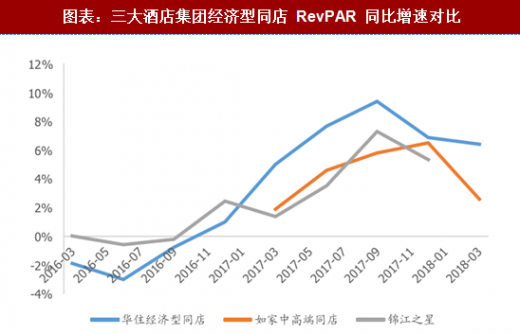

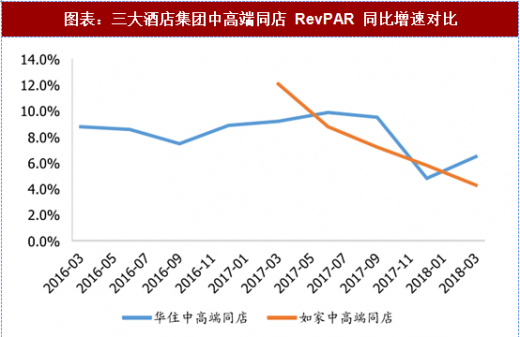

经营状况较好,RevPAR 复苏势头最强。自 2016 年起,华住酒店的 RevPAR 复苏情况显著优于首旅和锦江,同店 RevPAR 同比增速大部分时间都高于如家和锦江。RevPAR 的强劲复苏也带动了经营状况快速改善,近两年净利大幅高于其他酒店集团。

领导层股权集中+民营体制,效率更高,机制灵活,成本控制领先。华住最大股东是季琦,实际控制人对企业有绝对的把控力,在决策的执行上相对更强;而民营体制下机制相对灵活,效率更高,在成本控制上明显优于其他酒店集团。

自有渠道建设良好,获客成本低。公司目前拥有会员数量 1.08 亿,会员预定已经占到公司总间夜量的 76%,总自有渠道的间夜量占比达到 87%,基本摆脱对外部渠道的依赖,保证了低获客成本。

未来经营计划。18 年计划新开店 650-700 家,中档占比 60-65%。全年的营收 74.8 亿(+18%)~77.3 亿元(+22%)。截止 18Q1 已签约未开业酒店数 744 家。

锦江股份是亚洲排名第一、世界排名前五的酒店集团。公司通过多次兼并收购,目前旗下有铂涛系、锦江系、维也纳系和卢浮系四大子品牌集团,品牌矩阵丰富。截止 18Q1,锦江共有酒店数 6858 家,客房数 66.79 万间。

品牌以加盟模式快速输出,盈利能力快速提升。锦江加盟店以每年 20%左右的速度扩张,对应盈利能力以 40%以上的速度提升,远高于锦江和华住。且锦江加盟店占比和加盟收入占比都最高,加盟业务的收入更稳定,可以超越周期,因此锦江抗周期的风险能力也相对其他酒店集团更强。

参考观研天下发布《2018年中国商务酒店市场分析报告-行业运营态势与发展趋势预测》

图表:锦江旗下各品牌酒店数增长情况(家)

资料来源:观研天下整理

中端品牌矩阵丰富,产品增长势头强劲。锦江目前旗下有 20 多个不同定位与设计的中高端品牌,可充分满足不同中端消费者的需求。17 年各中端品牌都实现了高速的增长,多个产品的增速都达到了 50%左右或以上。其中维也纳系列以独特的会员体系和产品定位,在中端市场中领先明显。

盈利能力被新开店周期、财务费用及摊销掩盖,后台效率还有提升空间。新开店存在业绩爬坡期,因此 17 年新开店对盈利能力的提升未能在业绩上体现出来。且锦江在收购时借了数额较大的贷款,每年支出大额的财务费用和溢价收购摊销也影响了当期盈利能力的体现。在后台上,锦江旗下四大酒店品系的协作整合还不强,后台的经营效率上还有提升空间。

公司未来高速扩张将持续。2018 年公司计划净开店 900 家,预计其中中高端占比可达75%以上;公司目前已签约未开业 2885 家,未来高速扩张大概率持续下去。

盈利预测、估值与投资建议:买入评级。我们预测 18/19/20 年公司扣非归母净利分别为 10.8/15.1/18.9 亿元,2018-2020 年 CAGR 为 31.0%,EPS 为 1.13/1.57/1.97 元,当前股价对应 PE 分别为 33/24/19 倍(用扣非归母净利计算)。我们认为 PEG 为 1 应该为估值底部,给予 18 年 45 倍的 PE,公司合理市值为 486 亿元,对应 18 年目标股价 50.85 元。

2. 华住酒店:经营效率业内领先,会员体系完善

华住酒店目前有酒店数 3817 家,是国内排名第二的酒店集团。华住早期主营经济型品牌汉庭,后通过内部研发、外部收购及战略合作等方式,系列品牌逐步丰富。2017 年华住收购桔子水晶,加上内生增长,酒店数量成功超越首旅酒店,成为国内第二大酒店集团。

图表:三大酒店集团经济型同店 RevPAR 同比增速对比

资料来源:观研天下整理

图表:三大酒店集团中高端同店 RevPAR 同比增速对比

资料来源:观研天下整理

领导层股权集中+民营体制,效率更高,机制灵活,成本控制领先。华住最大股东是季琦,实际控制人对企业有绝对的把控力,在决策的执行上相对更强;而民营体制下机制相对灵活,效率更高,在成本控制上明显优于其他酒店集团。

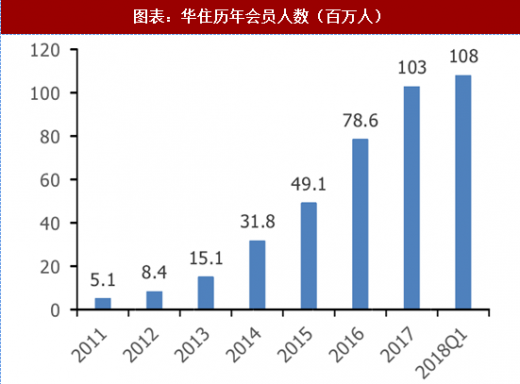

图表:华住历年会员人数(百万人)

资料来源:观研天下整理

图表:17 年华住客源渠道占比

资料来源:观研天下整理

自有渠道建设良好,获客成本低。公司目前拥有会员数量 1.08 亿,会员预定已经占到公司总间夜量的 76%,总自有渠道的间夜量占比达到 87%,基本摆脱对外部渠道的依赖,保证了低获客成本。

未来经营计划。18 年计划新开店 650-700 家,中档占比 60-65%。全年的营收 74.8 亿(+18%)~77.3 亿元(+22%)。截止 18Q1 已签约未开业酒店数 744 家。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。