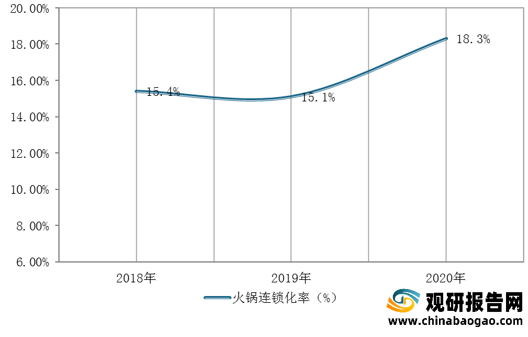

而火锅连锁相关企业更是在火锅产业大市场中不断加大扩张步伐,通过连锁化模式提高自身竞争优势。

据不完全统计,目前我国火锅连锁行业主要代表企业有四川海底捞餐饮股份有限公司、呷哺呷哺餐饮管理有限公司、百胜(中国)投资有限公司、巴奴毛肚火锅有限公司、成都市皇城老妈酒店管理有限公司、重庆德庄实业(集团)有限公司、重庆刘一手餐饮管理有限公司、捞王(上海)餐饮管理有限公司、成都大龙燚餐饮管理有限公司、内蒙古小尾羊餐饮连锁股份有限公司等。

| 公司名称 |

品牌 |

简介 |

布局区域 |

| 四川海底捞餐饮股份有限公司 |

海底捞 |

成立于1994年,是一家以经营川味火锅为主、融汇各地火锅特色为一体的大型跨省直营餐饮品牌火锅店。 |

在我国简阳、北京、上海、沈阳、天津、武汉、石家庄、西安、郑州、南京、广州、杭州、长沙、深圳、成都、重庆地区及韩国、日本、新加坡、美国等国家有百余家直营连锁餐厅。 |

| 呷哺呷哺餐饮管理有限公司 |

呷哺呷哺 |

源自台湾,1998年在北京创立,其特点是新颖的吧台式就餐形式和传统火锅的完美结合,开创了时尚吧台小火锅的新业态。 |

由北至南覆盖中国19个省份、118个城市以及3个直辖市,开设直营餐厅超千家,服务顾客超过1亿人次。 |

| 百胜(中国)投资有限公司 |

小肥羊 |

小肥羊隶属于百胜中国,于1999年8月诞生在草原鹿城—包头市,以小肥羊特色火锅连锁为主业。 |

遍布全国各省、市、区(包含:直辖市、特别行政区)以及美国、日本、加拿大等海外市场。 |

| 巴奴毛肚火锅有限公司 |

巴奴火锅 |

巴奴毛肚火锅源于2001年,专注毛肚火锅。 |

覆盖北京、上海、西安、苏州、郑州、无锡等20个城市,并在重庆设立底料研发及加工基地。 |

| 成都市皇城老妈酒店管理有限公司 |

皇城老妈 |

皇城老妈创建于1986年,是以经营成都风味火锅为主的餐饮企业。 |

主要布局成都,为成都火锅的代表之一。 |

| 重庆德庄实业(集团)有限公司 |

德庄 |

德庄集团始创于1999年,是一家集餐饮、食品、科研等多元产业为一体的现代化民营企业。 |

全球有近1000家餐饮门店,产品销售网点遍布全国各地,并远销欧美、东南亚等16个国家。 |

| 重庆刘一手餐饮管理有限公司 |

刘一手 |

成立于2000年,是专业从事火锅连锁和特许经营的知名企业。 |

在全球拥有1500余家分店,遍及中国三十一个省、市、自治区及美国、加拿大、阿联酋迪拜、法国、澳大利亚、印度尼西亚、日本、西班牙、韩国、新西兰等10个国家和地区。 |

| 捞王(上海)餐饮管理有限公司 |

捞王锅物料理 |

2009年在上海开设第一家门店,主打胡椒猪肚鸡。2011年,首次创建品牌形象。2020年,捞王推出全新形态捞王心灵肚鸡汤。 |

在我国上海、苏州、南京、无锡、杭州、宁波、温州、深圳、北京、武汉、西安、成都、厦门、台北等城市拥有百余家直营门店。 |

| 成都大龙燚餐饮管理有限公司 |

大龙燚 |

成立于2013年,总部位于四川成都,是一家经营地道四川老火锅的大型全球性餐饮服务企业。 |

2014年开放全国加盟,已在成都、上海、深圳、丽江、西安、哈尔滨、绵阳等城市已开业20余家连锁餐厅。 |

| 内蒙古小尾羊餐饮连锁股份有限公司 |

小尾羊 |

成立于2001年9月,集餐饮文化研究、传统膳食开发、民族食品生产、发展加盟于一体。 |

有连锁店近600家,遍布全国各大城市,日本、澳大利亚、英国、阿联酋、美国等海外市场均有小尾羊品牌的连锁店。 |

总体来看,目前我国连锁火锅行业参与主体众多,竞争格局分散,行业龙头尚未形成。从主要上市企业经营情况来看,海底捞具备龙头资质,在营收规模、净利润方面以及品牌知名度方面具备较大竞争优势。

在总资产规模方面,数据显示,2020年海底捞、呷哺呷哺总资产分别为57.80亿元、为275.27亿元,较上年分别增加1.54亿元、69.13亿元;龙辉国际控股、国茂控股总资产分别为1.61亿元、0.32亿元,较上年分别减少1.44亿元、0.13亿元。

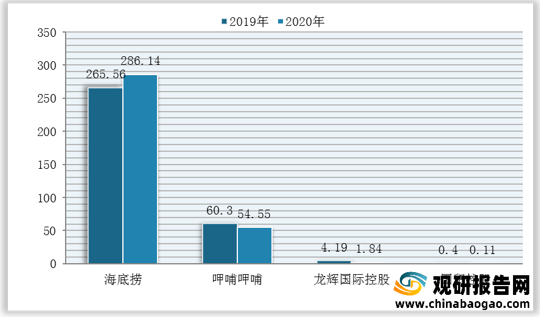

在营业总收入方面,数据显示,2020年海底捞营业总收入为286.14亿元,较上年增加20.58亿元;呷哺呷哺、龙辉国际控股、国茂控股营业总收入分别为54.55亿元、2.35亿元、0.11亿元,较上年分别减少5.75亿元、2.35亿元、0.29亿元。

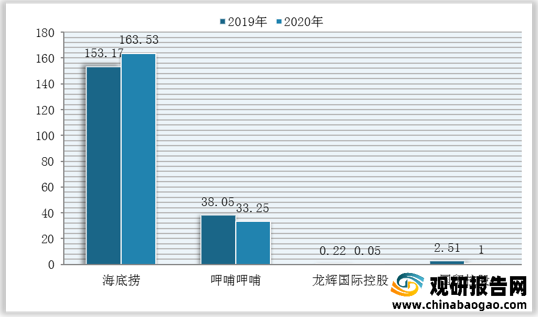

在毛利润方面,数据显示,2020年海底捞毛利润为163.53亿元,较上年增加了10.36亿元;呷哺呷哺、龙辉国际控股、国茂控股毛利润分别为33.25亿元、0.05亿元、1亿元,较上年分别减少4.8亿元、0.17亿元、1.51亿元。

从海底捞布局扩张历程来看,自1994年以来,海底捞不断建立门店,拓展市场,截止2020年底,海底捞在全球拥有1298门店,覆盖亚洲、北美洲、大洋洲、欧洲等市场。

| 时间 |

扩张历程 |

| 1994年 |

四川省简阳海底捞火锅正式创建 |

| 1999年 |

走出四川,进驻陕西省西安市 |

| 2002年 |

进驻河南省郑州市 |

| 2004年 |

进驻北京市 |

| 2006年 |

进驻上海市 |

| 2010年 |

推出自营火锅外送服务 |

| 2011年 |

蜀海供应链成立 |

| 2012年 |

新加波克拉码头店正式营业 |

| 2013年 |

进军美国市场,颐海国际控股公司在香港注册 |

| 2014年 |

进军韩国市场 |

| 2015年 |

进军中国台湾、日本市场 |

| 2016年 |

颐海国际在香港联合交易所有限公司正式挂牌上市 |

| 2017年 |

进驻中国香港市场 |

| 2018年 |

在香港正式挂牌上市 |

| 2019年 |

海底捞继续发展全球门店网络,已覆盖亚洲、北美洲、大洋洲、欧洲等海外市场 |

| 2020年 |

全年新增门店544家 |

数据显示,近四年来海底捞门店数量在快速扩张,截至2020年门店总量已达到1298家,净开店数量达530家;服务人次与会员人数也持续上涨,2020年服务人次已达.5亿人次,会员人数也已经上涨到了7千万以上,人均消费金额更是上升到110.1元。

但受高速扩张影响,2016-2020年海底捞翻台率却有所下降,侧面说明区域内店铺密集度变大,同品牌店铺之间竞争也有所加大,导致平均来客率就有所降低,在此态势下,海底捞门店扩张布局速度或将有所放缓。

| 概况 |

2017年 |

2018年 |

2019年 |

2020年 |

| 门店总量(家) |

273 |

466 |

768 |

1298 |

| 净开店(家) |

97 |

193 |

302 |

530 |

| 服务人次(亿人次) |

1.1 |

1.6 |

2.4 |

2.5 |

| 会员人数(百万) |

19 |

36 |

55 |

71 |

| 人均消费金额(元/人) |

97.7 |

101.1 |

105.2 |

110.1 |

| 翻台率(次/天) |

5 |

5 |

4.8 |

3.5 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。