资产证券化进程加速推进。按净资产口径来看,军工集团中有四家资产证券化率仍不足30%,分别为航天科技、航天科工、兵器工业和中电科,各大军工集团均制定了十三五资产证券化率目标,提升的空间较大。

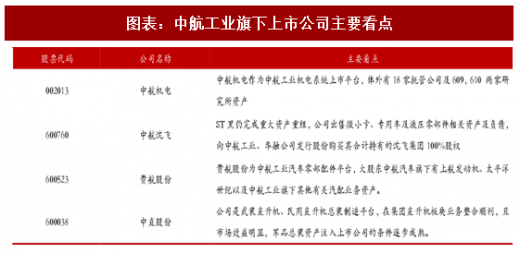

一、中航工业:平台定位清晰,向“高大上”和“小而精”发展

中国航空工业集团是我国航空领域的国有特大型企业。中航工业主营业务包括航空业务、非航空业务和现代服务业三大板块,集团公司设有航空武器装备、军用运输类飞机、直升机、机载系统与汽车零部件、通用航空、航空研究、飞行试验、航空供应链与军贸、资产管理、金融、工程建设、汽车等产业。

集团平台定位清晰,向“高大上”和“小而精”的两个方向发展。中航工业是目前我国军工集团资产证券化率最高的集团,大部分的军品均已经完成证券化,资产注入空间较小。目前中航黑豹已完成和沈飞集团的重大资产重组,公司向中航工业、华融公司发行股份购买其合计持有的沈飞集团 100%股权并募集资金拓展沈飞产能建设,成为沈飞防务类资产整合平台,可持续关注。

二、航天科技:资本运作整体节奏较为稳健

航天科技主要承担我国全部的运载火箭、应用卫星、载人飞船、空间站、深空探测飞行器等宇航产品和导弹武器系统的研制。集团主营业务主要包括宇航系统、导弹武器系统、航天技术应用产业和航天服务业。作为我国航天科技工业的主导力量,集团公司是国家首批创新型企业,创造了以载人航天和月球探测两大里程碑为标志的一系列辉煌成就,在推进国防现代化建设和国民经济发展中做出了重要贡献。

集团资产证券化率低。航天科技早期资本运作相对较少,资产证券化率较低,集团内部大量盈利能力强的科研院所资产都没有实现证券化, 2017 年资产证券化率仅为 19%左右,仍有较大提升空间。集团旗下资产多为核心涉密资产,资本运作节奏整体较为稳健。

三、航天科工:资本运作整体节奏较为稳健

航天科工集团建立了完整的防空导弹武器系统、飞航导弹武器系统、固体运载火箭及空间技术产品等技术开发与研制生产体系。集团主营业务包括航天防务、信息技术和装备制造三大领域。集团所研制的国防产品涉及陆、海、空、天、电磁等各个领域,形成了“生产一代、研制一代、预研一代、探索一代”的协调发展格局。集团导弹武器装备整体水平国内领先,部分专业技术达到国际先进水平。

集团注入资产涉密,整体节奏较为缓慢。总体来说,航天科工与航天科技集团资产证券化进程类似,由于资产大多数涉及核心涉密资产,资本运作整体节奏较为稳健。航天长峰是航天科工二院唯一上市平台,航天科技是航天科工三院唯一上市平台,航天晨光则是航天科工唯一装备制造平台。

四、中船重工:大力推行产融结合发展,资本运作空间较大

中船重工是中国最大的造修船集团之一,主要从事海军装备、民用船舶及配套、非船舶装备的研发生产,集团拥有国内最齐全的船舶配套能力,自主创新与引进技术相结合,形成了各种系列的舰船主机、辅机和仪表、武备等设备的综合配套能力。集团承担以舰船为主的军品科研生产;承担国内外民用船舶、设备和非船产品的设计、生产和修理;开展各种形式的经济、技术合作,对外工程承包、劳务输出、境外带料加工、工程建设、建筑安装,以及国家授权、委托和法律允许的其它业务。集团的战略目标是要建设军民融合、技术领先、产融一体的创新型领军企业,集团未来的资本运作空间将会比较大。

参考观研天下发布《2018年中国军工行业分析报告-市场深度分析与发展前景研究》

资本运作空间较大。2016年集团董事长在接受中国证券报采访时表明,集团资产计划分四个产业方向、打造十个产业板块,包括海洋装备产业 (船舶与海工装备、动力装备、水中装备)、战略新兴产业(电子信息、新能源、新材料)、机电装备产业(交通运输、特种装备)、生产性现代服务业(军贸物流、金融服务)等产业格局,概括为四大领域、十大军民融合产业方向。随着产业版块逐步明确,集团整体资本运作空间较大。

五、 中船工业:集团整合加快,重点关注科技类资产整合

中船工业形成了以军工为核心主线,贯穿船舶造修、海洋工程、动力装备、机电设备、信息与控制、生产性现代服务业六大产业板块协调发展的产业格局。在军船方面,集团研制的产品几乎涵盖了我国海军所有主战舰艇和军辅船装备。在民船方面,集团能够建造符合世界上任何一家船级社规范,满足国际通用技术标准和安全公约要求,适航于任一海区的现代船舶。另外在做大做强造船主业的同时,集团还积极发展壮大修船业、船用配套以及钢结构等非船业务。

中船科技是集团科技类资产上市平台。目前中船工业集团的整合速度正不断加快。中船科技是中船工业旗下唯一一家非整船业务上市公司,后续非整船类业务有望注入公司。公司正在逐步剥离不良资产,并注入优良院所和科技类资产。除了已经注入的中船九院,中船工业旗下还有上船院、系统院、708 所、综合院等优质的科研院所资产,公司有望从集团高科技类资产整合中获益。

六、中电科:组建板块子集团动作频频,资产证券化率有望提升

中国电科主营业务包括软件与信息服务、能源电子、安全电子和基础电子产品业务板块。中国电科集团在 12 大军工集团里,院所资源相对丰富,下属有 47 家科研院所。近年来,电科组建子集团动作频出。2017 年7月31日,以原通信事业部为基础,主要由7所、34所、39所、50 所、54所等五个研究所组成通信子集团; 8月拟在18所和力神股份的基础上组建电能源子集团;11月依托十五所和太极股份拟组建中国电科太极集团;11月9日公告称以八所、十六所、三十八所及四十三所为基础组建中国电科博微子集团,并将四创电子作为中电微未来经营发展资本运作的版块上市平台。

资产证券化率低,注入空间大但两极分化明显。目前中电科的资产证券化率相对来说较低,且中电科集团旗下大部分资产均为民品,不涉及涉密资产,注入弹性较大,但同时也表现出较为明显的两级分化的现象。

七、中国电子:集团板块定位不断清晰,后续资本运作可期

中国电子信息产业集团有限公司以提供电子信息技术产品与服务为主营业务,是中国最大的国有综合性IT企业。集团现有全资及控股二级企业 20家,控股上市公司14家,主营业务包括集成电路与关键元器件、软件与服务,专用整机及核心零部件,新型平板显示和现代电子商贸与园区服务。

中国电子集团通过多次将非军工核心资产注入,目前来说集团资产证券化率相对较高,未来集团的板块定位也正不断明确。其中,振华科技则有望成为集团电子元器件和军工板块主要上市公司平台;中电子旗下IC 资产有望加速整合,上海贝岭的IC平台价值将凸显;长城电脑与长城信息整合而成的中国长城成为集团唯一拥有完整可控信息平台的上市公司。

八、兵器工业:资产注入缺乏弹性

兵器工业是陆军武器装备研制发展主体和三军混装与信息化装备研制发展的骨干力量。目前,集团主要包括高科技防务产品、高科技民品和战略资源三大核心业务。集团始终坚持军民结合的方针,积极致力于军工高新技术民用化产业化,充分利用军品技术和资源优势,成功培育开发了重型车辆与装备、特种化工与石油化工、光电材料与器件等一批具有军工高技术背景的主导和优势民品,为国民经济现代化建设做出了积极贡献。

集团资产注入缺乏弹性。从历史上来看,兵器工业的资本运作较为频繁,但是金额却比较少,因此目前的资产证券化率也相对偏低。

九、兵器装备:院所资源相对缺乏

中国兵器装备集团是我国最具活力的军民结合特大型军工集团之一,其前身可追溯到第五机械工业部、兵器工业部、国家机械工业委员会。集团公司现拥有长安、天威等 50 多家企业和研发机构,拥有特种产品、车辆、装备制造等主业板块,培育出了“长安汽车”、“天威变压器”等一批知名品牌。目前集团下属汽车及零配件、石油开采及贸易、矿产品开采及有色金属批发业务、摩托车及零配件、输变电机新能源、光电和其他业务板块, 其中汽车及零配件业务占比最大,达到一半以上。

兵装集团院所资源相对来说比较缺乏。目前集团下属仅有 5 家研究所,分别为58所、59所、208所、218所及摩检所。目前兵装集团的上市资产大部分是汽车整车和零配件,总体资产证券化率仍然比较低。

一、中航工业:平台定位清晰,向“高大上”和“小而精”发展

中国航空工业集团是我国航空领域的国有特大型企业。中航工业主营业务包括航空业务、非航空业务和现代服务业三大板块,集团公司设有航空武器装备、军用运输类飞机、直升机、机载系统与汽车零部件、通用航空、航空研究、飞行试验、航空供应链与军贸、资产管理、金融、工程建设、汽车等产业。

图表:中航工业近五年财务指标(单位:亿元)

图表:集团发展战略

集团平台定位清晰,向“高大上”和“小而精”的两个方向发展。中航工业是目前我国军工集团资产证券化率最高的集团,大部分的军品均已经完成证券化,资产注入空间较小。目前中航黑豹已完成和沈飞集团的重大资产重组,公司向中航工业、华融公司发行股份购买其合计持有的沈飞集团 100%股权并募集资金拓展沈飞产能建设,成为沈飞防务类资产整合平台,可持续关注。

图表:中航工业旗下上市公司主要看点

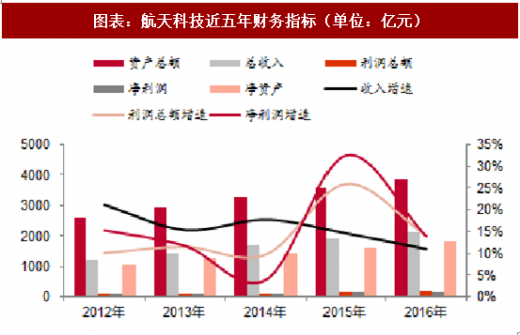

二、航天科技:资本运作整体节奏较为稳健

航天科技主要承担我国全部的运载火箭、应用卫星、载人飞船、空间站、深空探测飞行器等宇航产品和导弹武器系统的研制。集团主营业务主要包括宇航系统、导弹武器系统、航天技术应用产业和航天服务业。作为我国航天科技工业的主导力量,集团公司是国家首批创新型企业,创造了以载人航天和月球探测两大里程碑为标志的一系列辉煌成就,在推进国防现代化建设和国民经济发展中做出了重要贡献。

图表:航天科技近五年财务指标(单位:亿元)

图表:集团主要业务概况

集团资产证券化率低。航天科技早期资本运作相对较少,资产证券化率较低,集团内部大量盈利能力强的科研院所资产都没有实现证券化, 2017 年资产证券化率仅为 19%左右,仍有较大提升空间。集团旗下资产多为核心涉密资产,资本运作节奏整体较为稳健。

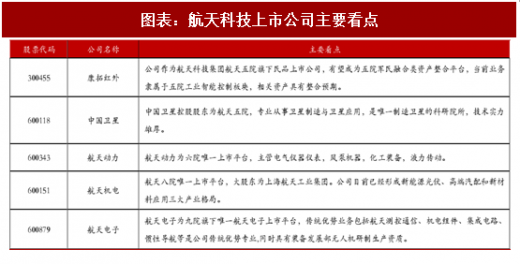

图表:航天科技上市公司主要看点

三、航天科工:资本运作整体节奏较为稳健

航天科工集团建立了完整的防空导弹武器系统、飞航导弹武器系统、固体运载火箭及空间技术产品等技术开发与研制生产体系。集团主营业务包括航天防务、信息技术和装备制造三大领域。集团所研制的国防产品涉及陆、海、空、天、电磁等各个领域,形成了“生产一代、研制一代、预研一代、探索一代”的协调发展格局。集团导弹武器装备整体水平国内领先,部分专业技术达到国际先进水平。

图表:航天科工近五年财务指标(单位:亿元)

图表:集团主要业务概况

集团注入资产涉密,整体节奏较为缓慢。总体来说,航天科工与航天科技集团资产证券化进程类似,由于资产大多数涉及核心涉密资产,资本运作整体节奏较为稳健。航天长峰是航天科工二院唯一上市平台,航天科技是航天科工三院唯一上市平台,航天晨光则是航天科工唯一装备制造平台。

图表:航天科工旗下上市公司主要看点

四、中船重工:大力推行产融结合发展,资本运作空间较大

中船重工是中国最大的造修船集团之一,主要从事海军装备、民用船舶及配套、非船舶装备的研发生产,集团拥有国内最齐全的船舶配套能力,自主创新与引进技术相结合,形成了各种系列的舰船主机、辅机和仪表、武备等设备的综合配套能力。集团承担以舰船为主的军品科研生产;承担国内外民用船舶、设备和非船产品的设计、生产和修理;开展各种形式的经济、技术合作,对外工程承包、劳务输出、境外带料加工、工程建设、建筑安装,以及国家授权、委托和法律允许的其它业务。集团的战略目标是要建设军民融合、技术领先、产融一体的创新型领军企业,集团未来的资本运作空间将会比较大。

参考观研天下发布《2018年中国军工行业分析报告-市场深度分析与发展前景研究》

图表:中船重工近五年财务指标(单位:亿元)

图表:集团主要业务概况

资本运作空间较大。2016年集团董事长在接受中国证券报采访时表明,集团资产计划分四个产业方向、打造十个产业板块,包括海洋装备产业 (船舶与海工装备、动力装备、水中装备)、战略新兴产业(电子信息、新能源、新材料)、机电装备产业(交通运输、特种装备)、生产性现代服务业(军贸物流、金融服务)等产业格局,概括为四大领域、十大军民融合产业方向。随着产业版块逐步明确,集团整体资本运作空间较大。

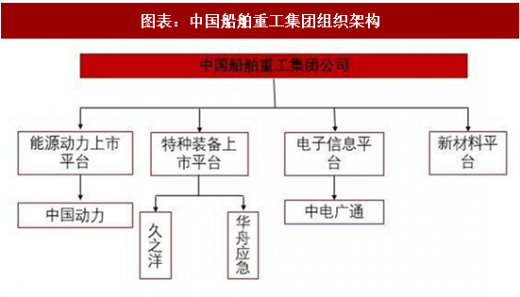

图表:中国船舶重工集团组织架构

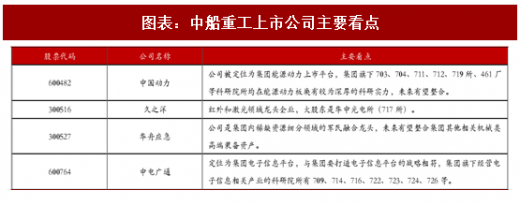

图表:中船重工上市公司主要看点

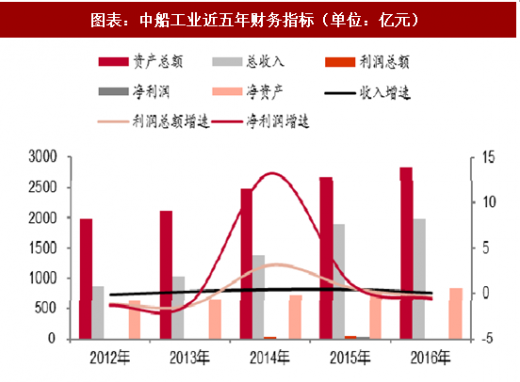

五、 中船工业:集团整合加快,重点关注科技类资产整合

中船工业形成了以军工为核心主线,贯穿船舶造修、海洋工程、动力装备、机电设备、信息与控制、生产性现代服务业六大产业板块协调发展的产业格局。在军船方面,集团研制的产品几乎涵盖了我国海军所有主战舰艇和军辅船装备。在民船方面,集团能够建造符合世界上任何一家船级社规范,满足国际通用技术标准和安全公约要求,适航于任一海区的现代船舶。另外在做大做强造船主业的同时,集团还积极发展壮大修船业、船用配套以及钢结构等非船业务。

图表:中船工业近五年财务指标(单位:亿元)

图表:集团主要业务概况

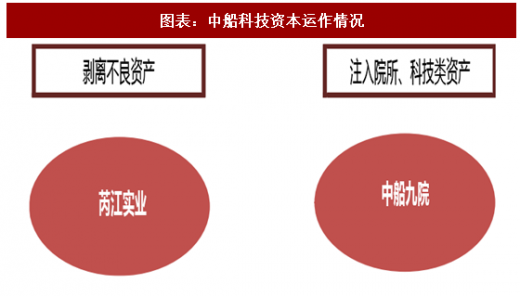

中船科技是集团科技类资产上市平台。目前中船工业集团的整合速度正不断加快。中船科技是中船工业旗下唯一一家非整船业务上市公司,后续非整船类业务有望注入公司。公司正在逐步剥离不良资产,并注入优良院所和科技类资产。除了已经注入的中船九院,中船工业旗下还有上船院、系统院、708 所、综合院等优质的科研院所资产,公司有望从集团高科技类资产整合中获益。

图表:中船科技资本运作情况

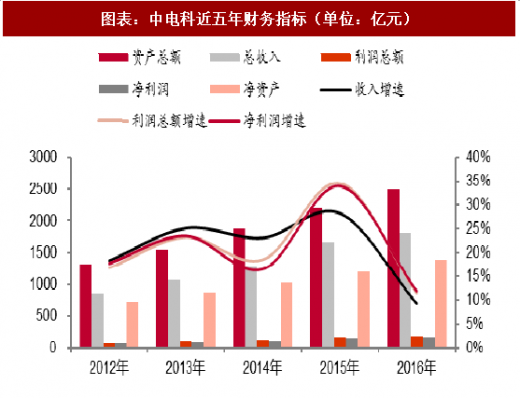

六、中电科:组建板块子集团动作频频,资产证券化率有望提升

中国电科主营业务包括软件与信息服务、能源电子、安全电子和基础电子产品业务板块。中国电科集团在 12 大军工集团里,院所资源相对丰富,下属有 47 家科研院所。近年来,电科组建子集团动作频出。2017 年7月31日,以原通信事业部为基础,主要由7所、34所、39所、50 所、54所等五个研究所组成通信子集团; 8月拟在18所和力神股份的基础上组建电能源子集团;11月依托十五所和太极股份拟组建中国电科太极集团;11月9日公告称以八所、十六所、三十八所及四十三所为基础组建中国电科博微子集团,并将四创电子作为中电微未来经营发展资本运作的版块上市平台。

图表:中电科近五年财务指标(单位:亿元)

图表:集团主要业务概况

资产证券化率低,注入空间大但两极分化明显。目前中电科的资产证券化率相对来说较低,且中电科集团旗下大部分资产均为民品,不涉及涉密资产,注入弹性较大,但同时也表现出较为明显的两级分化的现象。

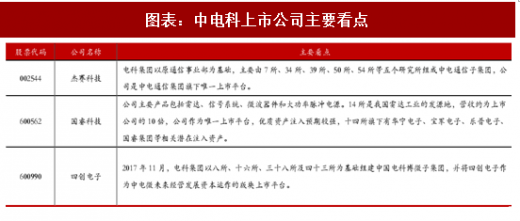

图表:中电科上市公司主要看点

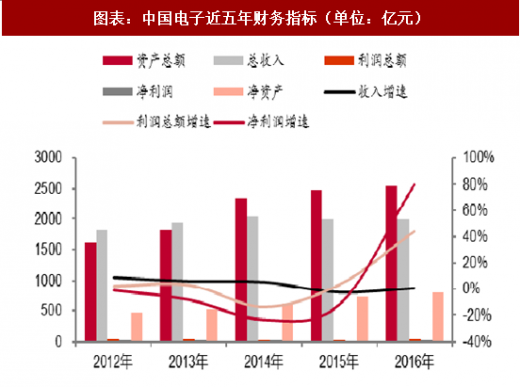

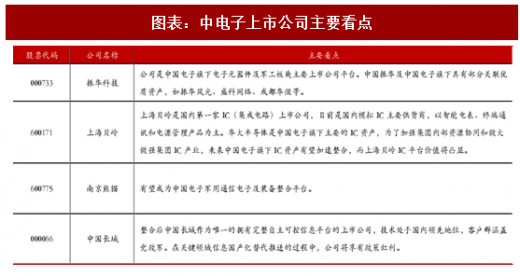

七、中国电子:集团板块定位不断清晰,后续资本运作可期

中国电子信息产业集团有限公司以提供电子信息技术产品与服务为主营业务,是中国最大的国有综合性IT企业。集团现有全资及控股二级企业 20家,控股上市公司14家,主营业务包括集成电路与关键元器件、软件与服务,专用整机及核心零部件,新型平板显示和现代电子商贸与园区服务。

图表:中国电子近五年财务指标(单位:亿元)

图表:集团主要业务概况

中国电子集团通过多次将非军工核心资产注入,目前来说集团资产证券化率相对较高,未来集团的板块定位也正不断明确。其中,振华科技则有望成为集团电子元器件和军工板块主要上市公司平台;中电子旗下IC 资产有望加速整合,上海贝岭的IC平台价值将凸显;长城电脑与长城信息整合而成的中国长城成为集团唯一拥有完整可控信息平台的上市公司。

图表:中电子上市公司主要看点

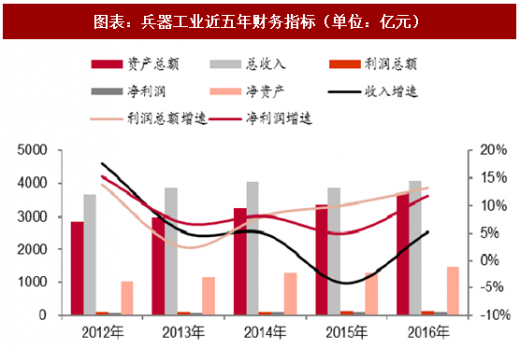

八、兵器工业:资产注入缺乏弹性

兵器工业是陆军武器装备研制发展主体和三军混装与信息化装备研制发展的骨干力量。目前,集团主要包括高科技防务产品、高科技民品和战略资源三大核心业务。集团始终坚持军民结合的方针,积极致力于军工高新技术民用化产业化,充分利用军品技术和资源优势,成功培育开发了重型车辆与装备、特种化工与石油化工、光电材料与器件等一批具有军工高技术背景的主导和优势民品,为国民经济现代化建设做出了积极贡献。

图表:兵器工业近五年财务指标(单位:亿元)

图表:集团主要业务概况

集团资产注入缺乏弹性。从历史上来看,兵器工业的资本运作较为频繁,但是金额却比较少,因此目前的资产证券化率也相对偏低。

图表:兵器工业上市公司主要看点

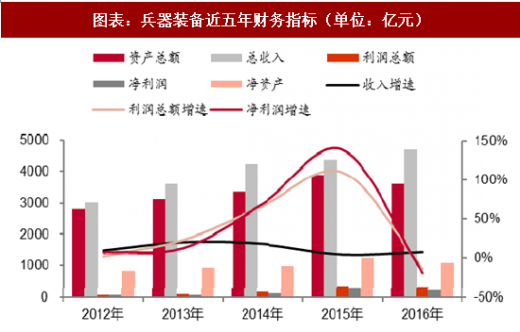

九、兵器装备:院所资源相对缺乏

中国兵器装备集团是我国最具活力的军民结合特大型军工集团之一,其前身可追溯到第五机械工业部、兵器工业部、国家机械工业委员会。集团公司现拥有长安、天威等 50 多家企业和研发机构,拥有特种产品、车辆、装备制造等主业板块,培育出了“长安汽车”、“天威变压器”等一批知名品牌。目前集团下属汽车及零配件、石油开采及贸易、矿产品开采及有色金属批发业务、摩托车及零配件、输变电机新能源、光电和其他业务板块, 其中汽车及零配件业务占比最大,达到一半以上。

图表:兵器装备近五年财务指标(单位:亿元)

图表:集团主要业务概况

兵装集团院所资源相对来说比较缺乏。目前集团下属仅有 5 家研究所,分别为58所、59所、208所、218所及摩检所。目前兵装集团的上市资产大部分是汽车整车和零配件,总体资产证券化率仍然比较低。

图表:兵器装备上市公司主要看点

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。