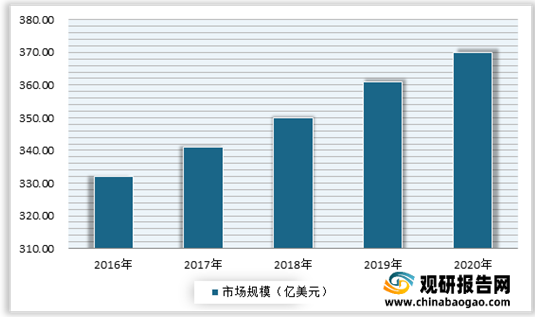

自2016年以来,全球刀具市场规模稳步增长。数据显示,2020年全球切削刀具消费金额达370亿美元。

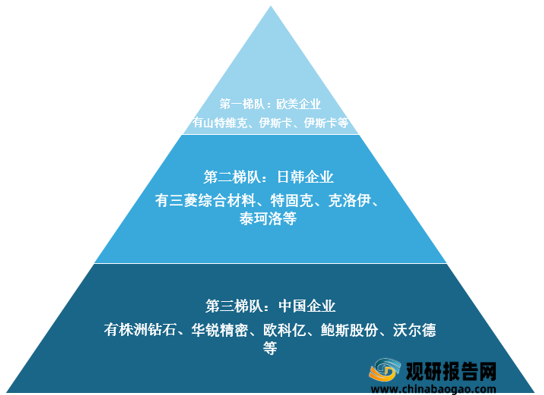

目前全球刀具行业呈现寡头竞争格局。市场参与者分为三个梯队;其中第一梯队是以山特维克、伊斯卡、肯纳金属为代表的欧美企业;第二梯队是以三菱综合材料、京瓷、特固克、克洛伊、泰珂洛为代表的日韩刀具企业;第三梯队是株洲钻石、厦门金鹭、华锐精密、欧科亿、鲍斯股份、恒锋工具、沃尔德、邦普刀具。

欧美刀具企业方面,具有历史悠久、技术力量雄厚等优势,主导高端定制化刀具市场。目前有山特维克、伊斯卡、肯纳金属等企业。

| 公司名称 |

简介 |

| 山特维克 |

1862 年设立,总部位于瑞典山特维肯市,1998 年在斯德哥尔摩证券交易所上市,是全球第一大刀具供应商。1985 年,山特维克进入中国市场,其产品广泛用于汽车、工程、能源、建筑、机械工具等领域。旗下有山特维克可乐满(Sandvikcoromant)、山高(Seco)、瓦尔特(Walter)和万耐特(Valenit)等知名品牌。 |

| 伊斯卡 |

1952 年设立,总部位于以色列特芬市,是全球著名的金属切削刀具供应商,其子公司及代理机构遍及全球 50 多个国家。目前为伯克希尔哈撒韦子公司。伊斯卡已拥有车、铣、镗、钻、铰等全系列刀具产品,为多个行业提供完整的刀具解决方案。伊斯卡的产品研发能力很强,“霸王刀”在国内拥有很高知名度。 |

| 肯纳金属 |

1938 年设立,总部位于美国宾夕法尼亚州的拉特罗比,1999 年在纽约证券交易所上市。肯纳金属公司是世界知名的硬质合金刀具制造公司,产品广泛用 于汽车、航天、纺织机械、电子、道路建设及石油开采等行业。 |

日韩刀具企业方面,相关产品具有通用性高、稳定性好、性价比高等优势,在非定制化刀具市场受青睐。

| 公司名称 |

简介 |

| 三菱综合材料 |

1950 年设立,总部位于日本东京市,1950 年在东京证券交易所上市。三菱综合材料株式会社是三菱集团核心公司之一,包括超硬产品和硬质合金烧结零 部件生产和销售,是日本最大的综合刀具供应商。三菱生产的数控刀具在日本国内市场占有率居首位,在全球市场上也有较大影响。 |

| 京瓷 |

1959 年设立,总部位于日本京都市,1972 年在东京证券交易所上市。其产品覆盖工业金属机械加工用全系列硬质合金、金属陶瓷、陶瓷、CBN、人造金 刚石等材料制造的切削工具,产品广泛用于汽车、模具加工、航空航天、轨道交通、工程机械、能源、精密加工等行业。 |

| 特固克 |

1916 年设立,总部位于韩国大邱市,1977 年开始涉足硬质合金刀片生产,是韩国最大的综合刀具制造商,也是世界范围内重要的钨粉、整体硬质合金轧 辊及非标工业产品的供应商。现为以色列伊斯卡集团的成员企业之一。特固克产品包括车削刀具、铣削刀具、合金钻头、整体铣刀、刀柄系统等。 |

| 克伊 |

1966 年设立,总部位于韩国首尔市,是韩国知名的硬质合金刀具制造商,生产刀具和工具系统,产品包括镗刀、钻头、螺纹刀、齿轮刀等切削刀具,产品广泛用于汽车、机械、铁路、造船、模具等行业。 |

| 泰珂洛 |

1934年设立,是日本刀具制造商,现为以色列伊斯卡集团的成员企业之一,主要生产硬质合金切削工具、土木工程工具、摩擦材料等。 |

国内方面,市场较为分散,整体集中度低。具体来看,高端应用市场由欧美、日韩刀具企业占据,特别是用于航空航天、军工、汽车发动机等领域的刀片产品严重依赖进口。国产企业主要集中在中低端市场,但参与者众多,生产技术含量较低,小厂商简化工艺、拼凑组装,无标、无序生产现象较为严重。预计我国刀具消费结构调整加速,需求转型推动产能升级,产业政策推动产业整合与产品升级,行业集中度有望提升。

近年来随着国内消费结构调整加速、刀具企业不断提高技术水平,相关企业竞争力有所提升。到目前国内已经有株洲钻石、厦门金鹭、华锐精密、欧科亿、鲍斯股份、恒锋工具、沃尔德、邦普刀具等一批领先企业。

| 公司名称 |

简介 |

| 株洲钻石 |

2002 年设立,是中钨高新(000657)旗下子公司,总部位于湖南株洲,是国内第一大刀具供应商。株洲钻石为客户提供各种标准和非标准材料的数控刀片及配套刀具、硬质合金整体刀具及工具系统,并为机械加工制造提供整体配套解决方案,产品广泛应用于机床、汽车、模具、航空、军工、钢铁、电子等行业。 |

| 厦门金鹭 |

1989 年设立,是厦门钨业(600549)旗下子公司,公司位于福建省厦门市。厦门金鹭主要从事钨粉、碳化钨粉、硬质合金、切削工具等钨系列产品的生产和销售,形成整体硬质合金刀具、数控刀片和刀具、超硬刀具等几大门类的切削刀具,涵盖了各种金属、非金属材料的车削、铣削、钻削和螺纹加工 |

| 华锐精密 |

2007年3月7日设立,总部位于湖南省株洲市,是国内先进的硬质合金切削刀具制造商,主要从事硬质合金数控刀片的研发、生产和销售业务。 |

| 欧科亿 |

1996 年设立,总部位于湖南省株洲市,主要从事数控刀具产品和硬质合金制品的研发、生产和销售。欧科亿是国内最大的锯齿刀片制造商,自2011 年开始涉入硬质合金数控刀具业务,其数控刀片产品广泛用于汽车、模具、轨道交通、 新能源、卫浴和工程机械等领域零部件加工。 |

| 鲍斯股份 |

2008年成立,2015年在深交所上市。公司产品主要包括压缩机、真空泵、液压泵、高效精密切削刀具、精密传动部件等机械产品。公司子公司阿诺精密从事研发、生产、销售数控刀具、超硬刀具、提供售后服务及各类切削刀具的修磨服务等,在国内孔加工领域处于领先地位,产品主要应用于汽车零部件,航空航天、模具、医疗等领域。2021年7月底,公司宣布将收购株洲科力特相关资产,切入数控刀片领域。 |

| 恒锋工具 |

1997 年设立,总部位于浙江省嘉兴市,2015 年在深圳证券交易所上市。公司主要从事现代高效刀具和量检具生产和销售,以高速钢刀具为主,产品主要应用在汽车零部件、工程机械、电站设备、航空航天、精密机械、船舶、大型钢结构、军工等行业。 |

| 沃尔德 |

2006 年设立,总部位于北京市,2019

年在上海证券交易所上市,主要从事超高精密和高精密超硬刀具及超硬材料制品研发、生产和销售业务,其主营产品为超高精密钻石刀轮及其配套产品、高精密PCD/PCBN 切削刀具。 |

| 邦普刀具 |

2000年设立,2016年在新三板挂牌,主营业务是硬质合金切削刀具的研发、生产和销售。产品主要为数控刀片、木工刀片和轮槽铣刀及其他硬质合金产品。 |

随着国内相关技术不断提升,国产产品性价比不断提高,进口替代持续推进,国内企业市场份额逐渐提升。一方面,国产刀具性能直追日韩梯队。根据欧科亿、华锐精密上市问询函回复意见,以株洲钻石、欧科亿等为代表的国内企业生产的部分产品达到了日韩企业同类产品的水平;华锐精密部分产品性能亦达到国内先进水平,有望逐步追赶。

|

|

|

不锈钢加工PVD涂层数控刀片(M类) |

钢加工CVD涂层数控刀片(P类) |

注释 |

|||||

| 性能 |

厂家 |

三菱 |

欧科亿 |

华锐精密 |

泰珂洛 |

欧科亿 |

华锐精密 |

||

| 牌号 |

VP15TF |

OP1215 |

WS7125 |

WS5130 |

T9125 |

OC2115 |

HS8225 |

||

| 材料性能 |

维氏硬度 HV3(N/m m2) |

1620 |

1590 |

1570 |

1550 |

1500 |

1590 |

1470 |

维氏硬度代表硬质合金基体硬度。断裂韧性与硬度反向变动,一般而言硬度越低,断裂韧性越高。 |

| 断裂韧性 |

10.73 |

9.9 |

11.22 |

10.68 |

11.25 |

9.35 |

11.9 |

||

| 纳米压痕 (GPa) |

37.1 |

38.8 |

33.6 |

31.2 |

27.7 |

29.6 |

26.5 |

代表涂层硬度。 |

|

| 膜基结合 力(LC 3 ) |

98 |

96 |

104.1 |

104.3 |

115 |

108 |

129.8 |

膜基结合力越高,涂层材料越不易脱落。 |

|

| 切削性能 |

切削力 |

切削力相当 |

与欧科亿相当 |

- |

工件材料抵抗刀具切削时 |

||||

| 产生的阻力,越小越好 |

|||||||||

| 断屑效果 |

断屑范围一致 |

- |

钢和不锈钢如不断屑易损害刀具和工件,刀片需具有良好断屑性能 |

||||||

| 磨损性能 |

磨损量相当 |

- |

表征产品的耐用度,磨损量越小,产品越耐用 |

||||||

| 工件表面 质量 |

表面粗糙度接近 |

与欧科亿相当 |

加工后零件表面粗糙度越低,表面质量越高 |

||||||

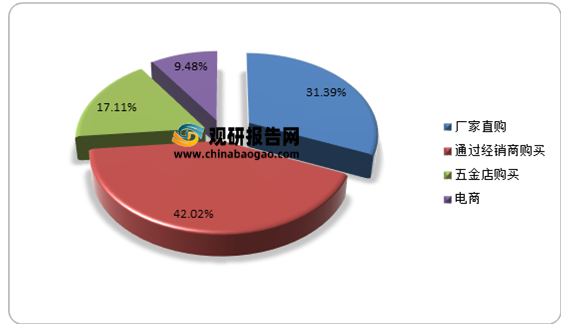

另一方面,经销模式助力国内企业市占率提升。目前国内刀具企业销售方式包括直销和经销两大类,其中经销是目前国内数控刀具交易的主要形式。根据第四届刀具用户调查,国内刀具用户企业近60% 采购属于经销模式。与此同时日韩刀具企业也以经销为主。目前国产刀具性能直追日韩品牌,且具备明显的价格优势,经销商有更强的动力去推广国产刀具。

|

|

直销 |

经销 |

| 特点 |

厂商将产品直接销售给客户。厂商与客户建立业务联系,根据客户要求组织生产、发货、结算、回款,并提供必要的售前、售中和售后服务。 |

生产厂商将产品销售给经销商,由经销商将产品销售给终端客户。 |

| 优势 |

建立稳定客户关系 深入了解下游工艺需求 提升定制化服务能力 |

资金回流迅速,保障后续研发等资金投入 买断式经销模式将风险和部分报酬转移给下游经销商 增大客户覆盖范围,广泛触达终端用户 简化公司销售管理,有助于公司将管理重心放在经销商开发、管理和服务上 |

| 局限 |

客户集中,营收波动大 终端客户用刀需求复杂 回款周期长 |

毛利率低于直销模式 |

预计随着国内刀具企业持续推进研发、积累生产经验,国产中高档刀具产品品质持续提升,性能与国际巨头差距不断缩小,再加上本土化生产的性价比和服务优势,国产刀具企业有望逐步在中高端刀具领域实现进。

而虽然国内企业不断发展壮大,但目前整体研发、制造、销售实力与国际巨头相比仍有较大差距,且由于进口产品具有先发优势、技术优势及品牌优势,国内市场被进口品牌占据大部分份额的局面将持续相当长的时间。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。