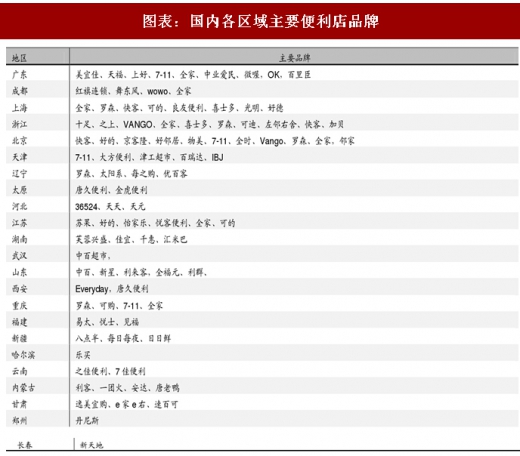

据连锁经营协会统计国内便利店品牌约 260 个,相比 2015 年增长 13%,门店数共 9.8 万家。区域品牌众多,尚未出现全国性连锁便利店。若考虑 680 万家夫妻老婆店,真实市场集中度将更低。分布上,东南沿海及华北区域较多,中部区域湖南、武汉以及西部的四川、重庆也有所发展,西部及东北区域发展相对较慢。一、二线城市最先发展,上海、深圳发展程度较高。二线城市之间存在分化,重庆、长沙、太原、成都便利店较为密集,西安、郑州、南宁、昆明等地区发展空间尚足。长三角、珠三角的部分三、四线城市门店网点密度甚至超过了西部的二线城市。东莞的美宜佳和天福多年发展已经密布东莞、中山、珠海、惠州等地区。全家、罗森、可的、之上等品牌开始纷纷进驻经济发达的苏州、无锡等地。

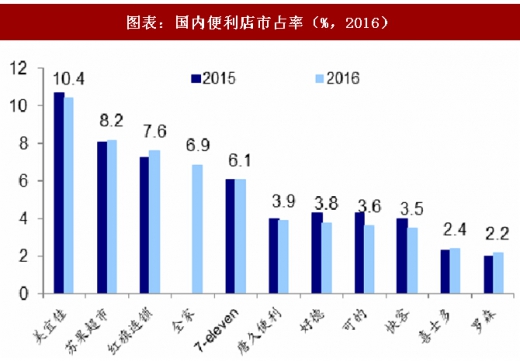

国内便利店市场集中度不高,各区域均有自己当地品牌。2016 年,国内便利店行业 CR3 为 26.2%,CR5 为 39.2%,相比 2015 年各增 0.1 和 3 个百分点。CR5 增长速度大于 CR3 显示大品牌实力相当,尚未出现绝对龙头。相比日本 CR3 与 CR5 分别为 81% 与 94%,国内竞争格局还远未稳定。美宜佳、苏果超市、红旗连锁市占率各为 10.4%、 8.2%与 7.6%,与紧随其后的全家(6.9%)、7-11(6.1%)差距并不明显。传统品牌正向精细化、专业化过渡,资本、电商巨头涌入以及科技应用带来新模式,加剧竞争格局的不确定性。

参考观研天下发布《2018年中国连锁便利店行业分析报告-市场深度调研与发展趋势研究》

图表:国内各区域主要便利店品牌

国内便利店市场集中度不高,各区域均有自己当地品牌。2016 年,国内便利店行业 CR3 为 26.2%,CR5 为 39.2%,相比 2015 年各增 0.1 和 3 个百分点。CR5 增长速度大于 CR3 显示大品牌实力相当,尚未出现绝对龙头。相比日本 CR3 与 CR5 分别为 81% 与 94%,国内竞争格局还远未稳定。美宜佳、苏果超市、红旗连锁市占率各为 10.4%、 8.2%与 7.6%,与紧随其后的全家(6.9%)、7-11(6.1%)差距并不明显。传统品牌正向精细化、专业化过渡,资本、电商巨头涌入以及科技应用带来新模式,加剧竞争格局的不确定性。

参考观研天下发布《2018年中国连锁便利店行业分析报告-市场深度调研与发展趋势研究》

图表:国内便利店行业 CR5 与 CR3(%,2011-2016)

图表:国内便利店市占率(%,2016)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。