1、行业市场化程度和竞争格局

国内整合营销传播代理服务行业属于开放性行业,暂无严格的行业壁垒和管制,行业内参与企业众多且细分化程度较高,根据专业细分可划分为综合性、专业性及小型制作企业。其中,综合性企业能够提供从品牌管理、营销策划、内容创意到 终公关传播、媒介投放的全链条服务,企业数量较少;专业性企业则分别基于内容创意优势、数字平台技术优势、媒介资源优势、公关策划优势等参与细分领域的行业竞争;小型制作公司数量众多、竞争激烈,企业发展规模严重受限,只能不断缩小服务领域,在广告调查、广告制作、宣传品设计、营销咨询、发布活动等某一环节发展,从事单一广告业务。

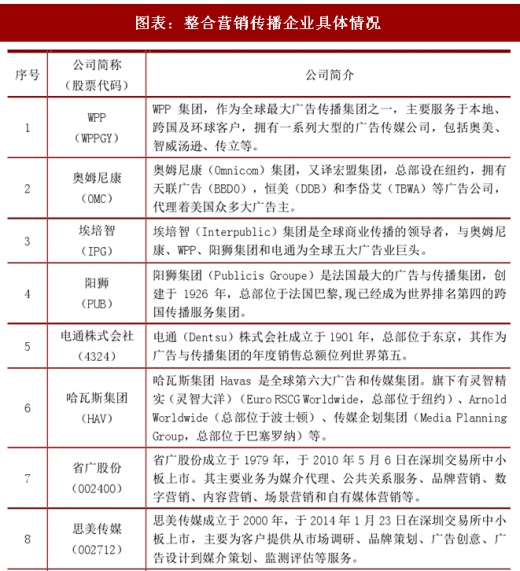

2、行业内主要企业情况

在全球整合营销传播代理服务行业中,以WPP集团为代表的一批提供“一站式”整合营销传播代理服务的企业占有较大市场地位。相较而言,国内整合营销传播代理服务行业起步较晚,大部分企业正处于由传统广告服务业、公关传播服务业向整合营销传播代理服务业转型的过程中,整合营销传播代理服务一体化的程度较低,市场集中度也较低。尚未出现有明显优势的整合营销传播企业。

3、进入行业的主要壁垒

(1)策划创意能力壁垒

参考观研天下发布《2018年中国互联网营销服务行业分析报告-市场运营态势与发展前景预测》

对于整合营销传播代理服务公司而言,营销传播方案的策划创意水平是传播品牌价值与形象、实现营销推广效果的关键性因素。随着互联网时代媒介数量及种类的丰富,受众的注意力愈加分散,只有富有洞察力和创意的营销传播内容和方式才能充分获取受众的注意力并取得良好的营销传播效果。对于新进入行业的企业而言,由于缺乏完善的策划体系及优秀成熟的策划创意团队,加上行业经验积累不足,策划创意及执行制作等能力偏弱,较难提供富有洞察力和创意的营销传播内容及传播推广方案,难以在行业中稳定快速发展。因此,策划创意能力是市场新进入者的主要壁垒之一。

(2)综合服务能力壁垒

整合营销传播代理行业不同于传统的广告代理服务行业或者公关代理服务行业,需要营销传播服务提供商能够围绕客户的品牌价值定位、基于深刻的消费者洞察把握线上及线下以及传统及新兴等各种媒体的优劣势、整合运用包括广告、公关、数字营销、体验营销、事件营销等在内的各种营销传播手段,帮助客户实现营销目标。行业的新进入者由于缺乏相应专业的体系、工具、资源、经验以及管理能力,难以从品牌战略、传播内容以及整合运用各种传播方式等层面进行系统作业和管理,以实现客户的营销目标。故综合服务能力是新进入者所面临的行业壁垒之一。

(3)专业人才壁垒

整合营销传播代理服务行业属于知识密集及人才密集型产业,其业务的各个环节,包括品牌战略规划与管理、品牌传播内容策划、创意与设计、公关传播、数字营销、媒介策划、媒介排期与购买等过程均需要较高素质的人才。只有高素质的专业化人才队伍才能具有整合营销传播代理服务所需要的洞察力、创造力和整合力,从而高效地整合行业上下游资源,确保客户品牌建设和营销传播的效果。一方面,从事多年整合营销传播代理服务的企业已在专业化人才队伍建设、人员技能培训等方面建立了完善的专业体系,形成了无形的竞争门槛;另一方面,既熟悉品牌整合营销传播代理服务环节的各项业务、又能对品牌主所在行业具有较深理解的人才在业内十分稀缺,需要积累多年的业务经验才能具备上述能力。因此,行业新进入者将面临专业人才的壁垒。

(4)品牌客户壁垒

在整合营销传播代理服务行业,取得品牌客户的信任与认可,并与之建立长期战略合作关系的难度较高。以因赛集团所长期服务的华为、腾讯、美的集团、长隆集团等大型高端品牌客户为例,从专业能力、行业经验、品牌声誉、服务团队、系统服务支持等方面均对营销传播服务提供商提出了极高的要求,部分客户也会以评分的方式筛选营销传播服务商。行业的新进入者一般较难在上述方面全面满足客户的要求,故对于品牌客户的积累已经成为行业内新进入者的重要壁垒之一。

(5)资金规模壁垒

整合营销传播代理服务行业内的企业也需要大量的资金支持其进行业务发展,不具备一定资金实力的企业难以进入。比如在具体的媒介代理业务中,媒介方通常要求定期集中结算或提前支付采购款,而广告主一般是在媒介投放,并确认了发布投放证明后才支付全部媒介投放费用。因而,提供媒介代理服务的整合营销传播代理服务公司通常需要保持较大金额的流动资金,用以集中结算支付或垫付媒介采购款。再如目前行业内的企业均通过并购的方式做强做大,提升企业调动资源及整合资源的能力,而产业间的优质企业并购需要大量的资金进行支持。故资金实力是新进入者进入本行业面临的重要壁垒之一。

国内整合营销传播代理服务行业属于开放性行业,暂无严格的行业壁垒和管制,行业内参与企业众多且细分化程度较高,根据专业细分可划分为综合性、专业性及小型制作企业。其中,综合性企业能够提供从品牌管理、营销策划、内容创意到 终公关传播、媒介投放的全链条服务,企业数量较少;专业性企业则分别基于内容创意优势、数字平台技术优势、媒介资源优势、公关策划优势等参与细分领域的行业竞争;小型制作公司数量众多、竞争激烈,企业发展规模严重受限,只能不断缩小服务领域,在广告调查、广告制作、宣传品设计、营销咨询、发布活动等某一环节发展,从事单一广告业务。

2、行业内主要企业情况

在全球整合营销传播代理服务行业中,以WPP集团为代表的一批提供“一站式”整合营销传播代理服务的企业占有较大市场地位。相较而言,国内整合营销传播代理服务行业起步较晚,大部分企业正处于由传统广告服务业、公关传播服务业向整合营销传播代理服务业转型的过程中,整合营销传播代理服务一体化的程度较低,市场集中度也较低。尚未出现有明显优势的整合营销传播企业。

图表:整合营销传播企业具体情况

3、进入行业的主要壁垒

(1)策划创意能力壁垒

参考观研天下发布《2018年中国互联网营销服务行业分析报告-市场运营态势与发展前景预测》

对于整合营销传播代理服务公司而言,营销传播方案的策划创意水平是传播品牌价值与形象、实现营销推广效果的关键性因素。随着互联网时代媒介数量及种类的丰富,受众的注意力愈加分散,只有富有洞察力和创意的营销传播内容和方式才能充分获取受众的注意力并取得良好的营销传播效果。对于新进入行业的企业而言,由于缺乏完善的策划体系及优秀成熟的策划创意团队,加上行业经验积累不足,策划创意及执行制作等能力偏弱,较难提供富有洞察力和创意的营销传播内容及传播推广方案,难以在行业中稳定快速发展。因此,策划创意能力是市场新进入者的主要壁垒之一。

(2)综合服务能力壁垒

整合营销传播代理行业不同于传统的广告代理服务行业或者公关代理服务行业,需要营销传播服务提供商能够围绕客户的品牌价值定位、基于深刻的消费者洞察把握线上及线下以及传统及新兴等各种媒体的优劣势、整合运用包括广告、公关、数字营销、体验营销、事件营销等在内的各种营销传播手段,帮助客户实现营销目标。行业的新进入者由于缺乏相应专业的体系、工具、资源、经验以及管理能力,难以从品牌战略、传播内容以及整合运用各种传播方式等层面进行系统作业和管理,以实现客户的营销目标。故综合服务能力是新进入者所面临的行业壁垒之一。

(3)专业人才壁垒

整合营销传播代理服务行业属于知识密集及人才密集型产业,其业务的各个环节,包括品牌战略规划与管理、品牌传播内容策划、创意与设计、公关传播、数字营销、媒介策划、媒介排期与购买等过程均需要较高素质的人才。只有高素质的专业化人才队伍才能具有整合营销传播代理服务所需要的洞察力、创造力和整合力,从而高效地整合行业上下游资源,确保客户品牌建设和营销传播的效果。一方面,从事多年整合营销传播代理服务的企业已在专业化人才队伍建设、人员技能培训等方面建立了完善的专业体系,形成了无形的竞争门槛;另一方面,既熟悉品牌整合营销传播代理服务环节的各项业务、又能对品牌主所在行业具有较深理解的人才在业内十分稀缺,需要积累多年的业务经验才能具备上述能力。因此,行业新进入者将面临专业人才的壁垒。

(4)品牌客户壁垒

在整合营销传播代理服务行业,取得品牌客户的信任与认可,并与之建立长期战略合作关系的难度较高。以因赛集团所长期服务的华为、腾讯、美的集团、长隆集团等大型高端品牌客户为例,从专业能力、行业经验、品牌声誉、服务团队、系统服务支持等方面均对营销传播服务提供商提出了极高的要求,部分客户也会以评分的方式筛选营销传播服务商。行业的新进入者一般较难在上述方面全面满足客户的要求,故对于品牌客户的积累已经成为行业内新进入者的重要壁垒之一。

(5)资金规模壁垒

整合营销传播代理服务行业内的企业也需要大量的资金支持其进行业务发展,不具备一定资金实力的企业难以进入。比如在具体的媒介代理业务中,媒介方通常要求定期集中结算或提前支付采购款,而广告主一般是在媒介投放,并确认了发布投放证明后才支付全部媒介投放费用。因而,提供媒介代理服务的整合营销传播代理服务公司通常需要保持较大金额的流动资金,用以集中结算支付或垫付媒介采购款。再如目前行业内的企业均通过并购的方式做强做大,提升企业调动资源及整合资源的能力,而产业间的优质企业并购需要大量的资金进行支持。故资金实力是新进入者进入本行业面临的重要壁垒之一。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。