参考中国报告网发布《2017-2022年中国零售业信息化行业市场发展现状及十三五运行态势预测报告》

这一轮部分零售企业的业绩改善,除了门店调整至尾声等影响因素外,我们倾向于认为优质零售企业的经营改善是趋势性的,原因在于:行业企稳、格局优化和企业改革三因素共振,变革效果突出的行业先驱收入与盈利向上趋势有望持续。具体到收入端和盈利端,业态持续创新带来收入增长空间、行业格局优化驱动龙头议价力提升以及激励机制改善使得费用管控能力增强,最终有望推动企业收入与利润改善。

业态创新盘活门店,收入焕发增长动力

电商无疑是影响门店客流的重要压制因素,近年优质零售企业变被动分流为主动创新,通过创新门店业态,优化商品组合和购物体验,增强门店聚客能力和收入增长动力。

发挥生鲜核心优势、持续优化业态,是永辉同店增速优于同业的原因之一。永辉自2012 年开始拓展bravo 绿标店,2015 年开始试水小面积的会员店,2016-2017 年相继探索优选店、超级物种店等新兴业态,一方面没有脱离生鲜优势的本质,一方面进一步为永辉拓展客群至购买力相对较高的人群。2016 年,永辉bravo 绿标店同店增速优于其他业态,成为驱动公司内生增长的重要引擎。

这一轮部分零售企业的业绩改善,除了门店调整至尾声等影响因素外,我们倾向于认为优质零售企业的经营改善是趋势性的,原因在于:行业企稳、格局优化和企业改革三因素共振,变革效果突出的行业先驱收入与盈利向上趋势有望持续。具体到收入端和盈利端,业态持续创新带来收入增长空间、行业格局优化驱动龙头议价力提升以及激励机制改善使得费用管控能力增强,最终有望推动企业收入与利润改善。

业态创新盘活门店,收入焕发增长动力

电商无疑是影响门店客流的重要压制因素,近年优质零售企业变被动分流为主动创新,通过创新门店业态,优化商品组合和购物体验,增强门店聚客能力和收入增长动力。

发挥生鲜核心优势、持续优化业态,是永辉同店增速优于同业的原因之一。永辉自2012 年开始拓展bravo 绿标店,2015 年开始试水小面积的会员店,2016-2017 年相继探索优选店、超级物种店等新兴业态,一方面没有脱离生鲜优势的本质,一方面进一步为永辉拓展客群至购买力相对较高的人群。2016 年,永辉bravo 绿标店同店增速优于其他业态,成为驱动公司内生增长的重要引擎。

永辉BRAVO店门店数量占比逐年提升

数据来源:中国统计数据库

2016 年永辉会员店数量达到27家,优选店开出4家

数据来源:中国统计数据库

2016 年永辉BRAVO店同店增速优于其他业态

数据来源:中国统计数据库

通过业态优化,永辉2016年以来同店持续改善

数据来源:中国统计数据库

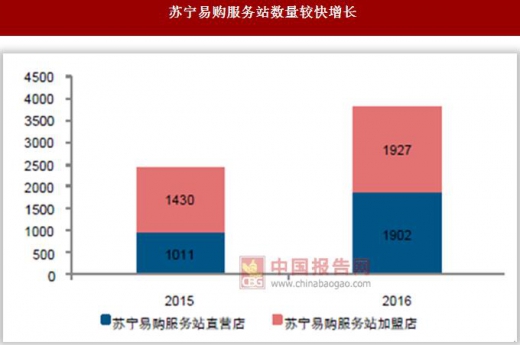

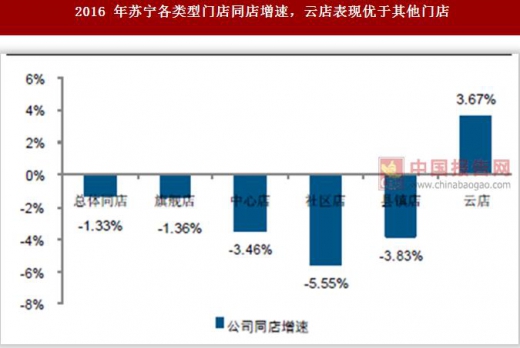

苏宁以云店创新一二级市场1门店业态、以易购服务站下沉四级市场渠道,双管齐下打开各级市场空间。在一二级市场,苏宁持续调整常规店、互联网程度较高、功能服务区更为全面的云店数量不断提升,至2016 年超140 家,云店同店增速领跑其他各业态; 在四级市场,苏宁以100-200 平米的苏宁易购服务站为法宝,2016 年公司81%以上的苏宁易购服务站实现12 月单月盈利,有望贡献新的收入和利润增长点。苏宁常规店持续调整中,创新门店如云店等已经超过140 家

数据来源:中国统计数据库

苏宁易购服务站数量较快增长

数据来源:中国统计数据库

2016 年苏宁各类型门店同店增速,云店表现优于其他门店

数据来源:中国统计数据库

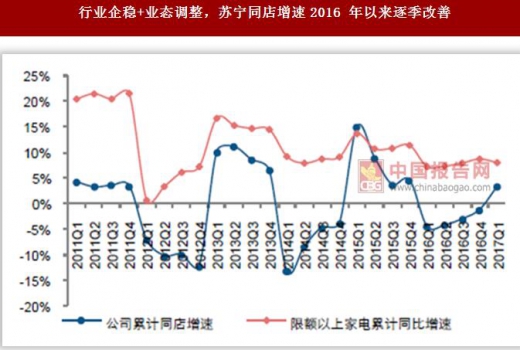

行业企稳+业态调整,苏宁同店增速2016 年以来逐季改善

数据来源:中国统计数据库

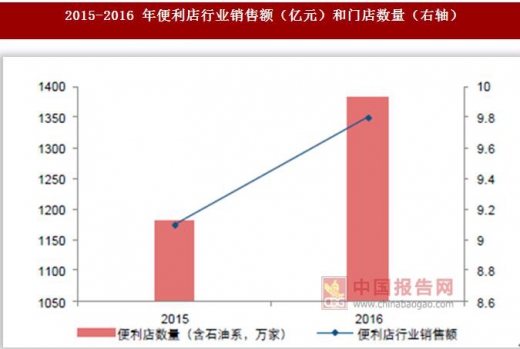

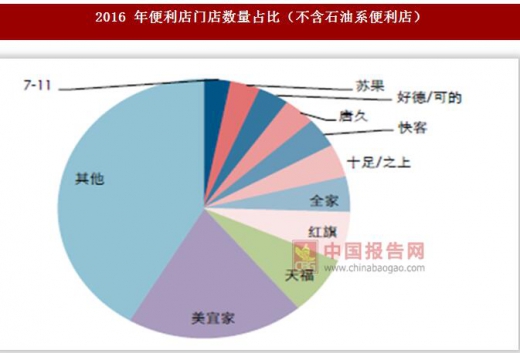

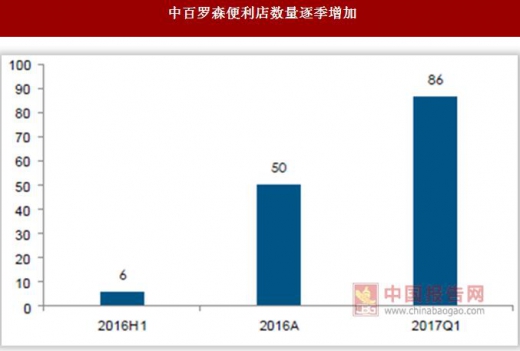

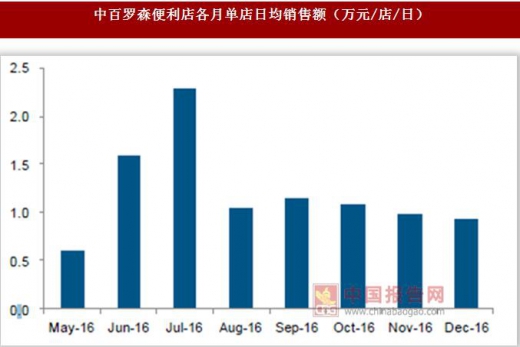

中百则是结合自身优势拓展体验更优且因便利性相对不易被分流的便利店业态。根据《2017 中国便利店发展报告》,2016 年便利店行业销售额超1300 亿,同比增13%, 门店数量(含石油系)9.8 万家,开店数和同店销售双增,市场拓展空间广阔且格局相对分散,中百抓住这一契机,于2016 年合作罗森开始开出中百罗森便利店,高效抢占湖北便利店市场“制高点”,至2017Q1,中百罗森便利店已开出83 家,平均单店销售状况较为良好。2015-2016 年便利店行业销售额(亿元)和门店数量(右轴)

2016 年便利店门店数量占比(不含石油系便利店)

中百罗森便利店数量逐季增加

数据来源:中国统计数据库

中百罗森便利店各月单店日均销售额(万元/店/日)

数据来源:中国统计数据库

天虹股份2013 年开出第一家购物中心,购物中心业态同店增速持续领跑。天虹从2013 年开设第一家购物中心深圳宝安,至2016 年相继开出4 家购物中心,购物中心同店增速持续领跑其他业态,为收入增长注入新鲜动力。天虹股份购物中心数量逐渐增加

数据来源:中国统计数据库

天虹股份购物中心同店增速优于整体(此处均为累计同店增速)

数据来源:中国统计数据库

资料来源:互联网、中国统计数据库、中国报告网整理、转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。