内地珠宝首饰加工企业主要集中在广东省、山东省、上海市、福建省、浙江省。广东省居全国珠宝首饰生产量首位,其中又以深圳和番禺为主要加工基地。通过在全国各地设立销售专柜或专卖店形式,深圳黄金珠宝企业的国内市场占有率居内地第一,堪称「珠宝之城」。

近年中国经济发展速度放缓,对珠宝需求相对减少。据国家统计局数据显示,2017年限额以上金银珠宝类零售额为2,970亿元,同比增长5.6%。不少投资者将目光由黄金首饰转向金条投资。据中国黄金协会数据显示,2017年,中国黄金消费量达1,089吨,与去年同期增长9.4%,连续5年成为世界第一黄金消费国。

中国消费市场潜力巨大,吸引了众多国际珠宝巨头抢滩。全球最大的钻石经销商戴比尔斯、法国著名珠宝钟表巨头卡地亚、大溪地珍珠国际宣传协会以及香港知名珠宝首饰品牌周大福、谢瑞麟等珠宝巨头,纷纷先后进入中国内地市场。随着国外品牌陆续登陆中国市场,本土品牌与外国品牌、外国品牌相互之间的首饰消费品领域竞争日益激烈。目前内地珠宝首饰市场主要品牌包括周大福、周生生、六福珠宝、老凤祥、老庙、明牌首饰、谢瑞麟、周大生等。

参考观研天下发布《2018年中国珠宝首饰行业分析报告-市场运营态势与发展趋势研究》

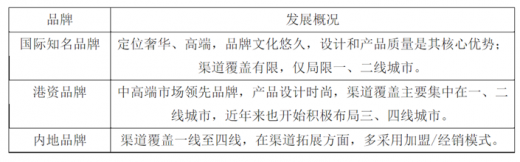

目前,我国珠宝首饰市场已形成境内品牌、香港品牌、国外品牌珠宝企业三足鼎立的竞争局面。其中,高端市场主要被Tiffany、Cartier、Bvlgari等国际知名珠宝首饰品牌垄断。中高端市场竞争激烈,主要有传统港资品牌周大福、周生生、六福珠宝等和境内品牌周大生、老凤祥、明牌珠宝、潮宏基等。

我国珠宝零售商销售连锁模式主要分为自营和加盟两种。其中,自营模式方便公司进行质量管控,有利于打造品牌形象,但对珠宝首饰企业的资金实力和扁平式渠道管理能力要求较高,典型企业有Tiffany、Cartier、周生生等。加盟模式则有利于品牌迅速扩张、获取市场份额,但同时要求企业具有较好的加盟商管理能力和品牌维护能力,典型企业有六福珠宝、周大生等。此外,随着网络技术的不断发展,珠宝首饰行业电子商务模式也在悄然兴起,近年来,许多珠宝商开始涉足“网店+体验店+实体店”的销售模式。

珠宝首饰竞争格局

1、品牌及渠道逐渐成为珠宝零售企业的竞争核心

珠宝产品的消费具有单件价值较高,体现消费者审美、个性等特征,因此品牌知名度高、信誉良好的珠宝产品更容易获得消费者青睐。品牌优势对于扩大客户群体和市场影响力,增加顾客忠诚度有着举足轻重的作用。而且具有品牌优势的公司也将获得更高的产品附加值和毛利,因此近年来,各大主要珠宝公司已逐步加快品牌建设,提高盈利能力和竞争力。

另一方面,从珠宝首饰产业链环节来看,主要涉及到原材料开采、加工冶炼、毛坯加工、珠宝首饰制作和销售等五个环节。随着产业分工深化和市场竞争渐趋激烈,珠宝首饰产业链的价值结构变动较大,纯粹的制造业务在产业链中的地位不断下降,设计开发、营销网络和售后服务价值不断增强。从珠宝行业产业链上各个环节的毛利率情况来看,零售商的毛利率要远超批发商的毛利率和制造商的毛利率,零售终端已经成为目前整个珠宝首饰产业链中增值最大的环节。因此,快速的扩张、通过建立全国性范围的营销网络控制零售终端从而获得销售的主动权为品牌带来溢价,将是众多强势品牌的必然选择。

2、珠宝企业通过不同的市场定位和产品定位实施差异化竞争

目前,在中国珠宝市场上,高端市场(奢侈品市场)主要由国际一线知名品牌占据,如卡地亚、蒂芙尼等凭借悠久的品牌历史和精湛的设计工艺已经逐渐形成各具特色的珠宝首饰文化,受到消费者的追捧。该类品牌打造的核心竞争优势在于设计、款式和工艺水平,主要满足的是目标消费者的审美消费需求,因此在原材料的基础上,可以获得更多来自于“设计”的溢价。区别于国际品牌的高端定位,国内品牌(包括香港品牌)的定位多数集中在中高端层次,以中产阶级和工薪阶层为主要目标消费群体,该类消费者有一定的价格敏感度,产品款式和保值增值属性兼顾。目前,中高端市场仍是我国市场容量和增长潜力最大的市场层级。

此外,从销售产品品类上看,高端市场的主要产品为毛利率较高的镶嵌饰品,而中端市场的主要产品则是毛利率相对较低的黄金和铂金饰品。

由于高端品牌单件商品价格较高,因此存货周转率相对较低,而中端品牌由于单件商品价格相对较低且部分珠宝公司批发业务占比较高,因此存货周转率较高。此外,高端品牌的销售费用要高于中端品牌。

近年中国经济发展速度放缓,对珠宝需求相对减少。据国家统计局数据显示,2017年限额以上金银珠宝类零售额为2,970亿元,同比增长5.6%。不少投资者将目光由黄金首饰转向金条投资。据中国黄金协会数据显示,2017年,中国黄金消费量达1,089吨,与去年同期增长9.4%,连续5年成为世界第一黄金消费国。

中国消费市场潜力巨大,吸引了众多国际珠宝巨头抢滩。全球最大的钻石经销商戴比尔斯、法国著名珠宝钟表巨头卡地亚、大溪地珍珠国际宣传协会以及香港知名珠宝首饰品牌周大福、谢瑞麟等珠宝巨头,纷纷先后进入中国内地市场。随着国外品牌陆续登陆中国市场,本土品牌与外国品牌、外国品牌相互之间的首饰消费品领域竞争日益激烈。目前内地珠宝首饰市场主要品牌包括周大福、周生生、六福珠宝、老凤祥、老庙、明牌首饰、谢瑞麟、周大生等。

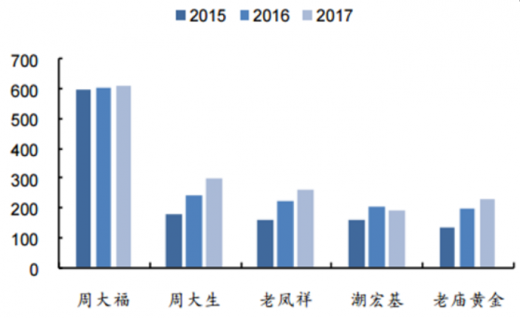

2015-2017年我国珠宝品牌价值前五情

图表来源:公开资料整理

参考观研天下发布《2018年中国珠宝首饰行业分析报告-市场运营态势与发展趋势研究》

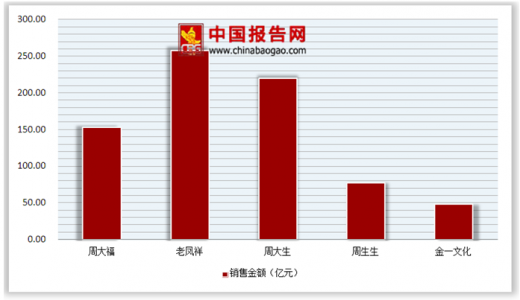

黄金珠宝企业素金类产品在我国大陆地区终端销售金额

图表来源:公开资料整理

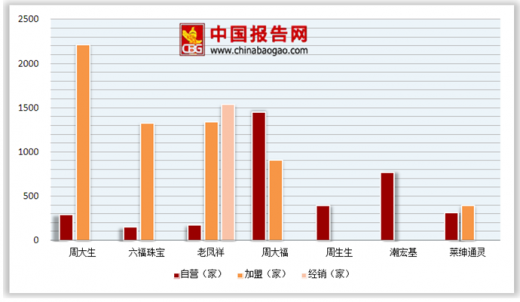

我国主要珠宝企业中国内地最新门店情况(家)

图表来源:公开资料整理

目前,我国珠宝首饰市场已形成境内品牌、香港品牌、国外品牌珠宝企业三足鼎立的竞争局面。其中,高端市场主要被Tiffany、Cartier、Bvlgari等国际知名珠宝首饰品牌垄断。中高端市场竞争激烈,主要有传统港资品牌周大福、周生生、六福珠宝等和境内品牌周大生、老凤祥、明牌珠宝、潮宏基等。

行业高端、中高端市场竞争格局

图表来源:公开资料整理

我国珠宝零售商销售连锁模式主要分为自营和加盟两种。其中,自营模式方便公司进行质量管控,有利于打造品牌形象,但对珠宝首饰企业的资金实力和扁平式渠道管理能力要求较高,典型企业有Tiffany、Cartier、周生生等。加盟模式则有利于品牌迅速扩张、获取市场份额,但同时要求企业具有较好的加盟商管理能力和品牌维护能力,典型企业有六福珠宝、周大生等。此外,随着网络技术的不断发展,珠宝首饰行业电子商务模式也在悄然兴起,近年来,许多珠宝商开始涉足“网店+体验店+实体店”的销售模式。

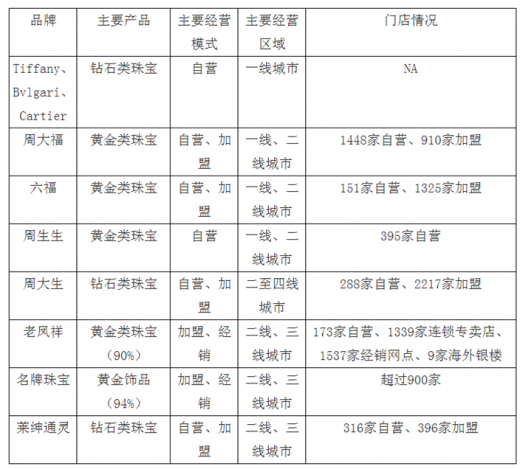

黄金珠宝行业主要品牌及其经营情况

图表来源:公开资料整理

珠宝首饰竞争格局

1、品牌及渠道逐渐成为珠宝零售企业的竞争核心

珠宝产品的消费具有单件价值较高,体现消费者审美、个性等特征,因此品牌知名度高、信誉良好的珠宝产品更容易获得消费者青睐。品牌优势对于扩大客户群体和市场影响力,增加顾客忠诚度有着举足轻重的作用。而且具有品牌优势的公司也将获得更高的产品附加值和毛利,因此近年来,各大主要珠宝公司已逐步加快品牌建设,提高盈利能力和竞争力。

另一方面,从珠宝首饰产业链环节来看,主要涉及到原材料开采、加工冶炼、毛坯加工、珠宝首饰制作和销售等五个环节。随着产业分工深化和市场竞争渐趋激烈,珠宝首饰产业链的价值结构变动较大,纯粹的制造业务在产业链中的地位不断下降,设计开发、营销网络和售后服务价值不断增强。从珠宝行业产业链上各个环节的毛利率情况来看,零售商的毛利率要远超批发商的毛利率和制造商的毛利率,零售终端已经成为目前整个珠宝首饰产业链中增值最大的环节。因此,快速的扩张、通过建立全国性范围的营销网络控制零售终端从而获得销售的主动权为品牌带来溢价,将是众多强势品牌的必然选择。

2、珠宝企业通过不同的市场定位和产品定位实施差异化竞争

目前,在中国珠宝市场上,高端市场(奢侈品市场)主要由国际一线知名品牌占据,如卡地亚、蒂芙尼等凭借悠久的品牌历史和精湛的设计工艺已经逐渐形成各具特色的珠宝首饰文化,受到消费者的追捧。该类品牌打造的核心竞争优势在于设计、款式和工艺水平,主要满足的是目标消费者的审美消费需求,因此在原材料的基础上,可以获得更多来自于“设计”的溢价。区别于国际品牌的高端定位,国内品牌(包括香港品牌)的定位多数集中在中高端层次,以中产阶级和工薪阶层为主要目标消费群体,该类消费者有一定的价格敏感度,产品款式和保值增值属性兼顾。目前,中高端市场仍是我国市场容量和增长潜力最大的市场层级。

此外,从销售产品品类上看,高端市场的主要产品为毛利率较高的镶嵌饰品,而中端市场的主要产品则是毛利率相对较低的黄金和铂金饰品。

由于高端品牌单件商品价格较高,因此存货周转率相对较低,而中端品牌由于单件商品价格相对较低且部分珠宝公司批发业务占比较高,因此存货周转率较高。此外,高端品牌的销售费用要高于中端品牌。

资料来源:公开资料,观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。