一、黄羽鸡行业竞争格局

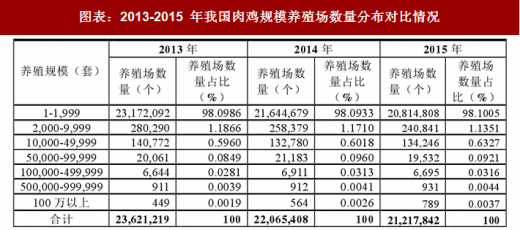

1、企业间生产规模差异大,行业集中度逐步提升我国肉鸡养殖行业集中化程度相对较低,规模化养殖场数量相对较少。2013 年、2014 年、2015 年养殖规模在 100 万套以上养殖场数量占比不足 0.01%。

图表:2013-2015 年我国肉鸡规模养殖场数量分布对比情况

图表来源:公开资料整理

我国黄羽肉鸡行业的规模化经营起步较晚,目前其发展尚处于初级阶段。作为中国国内最大的黄羽肉鸡生产企业,温氏股份 2014 年度、2015 年、2016 年实现商品鸡销售量分别达到 6.97 亿只、7.44 亿只、8.19 亿只(数据来源:《广东温氏食品集团股份有限公司换股吸收合并广东大华农动物保健品股份有限公司暨关联交易报告书》(修订稿)、《广东温氏食品集团股份有限公司 2015 年年度报告》、《广东温氏食品集团股份有限公司 2016 年年度报告》),而同期全国商品代黄羽肉鸡销售量约为 36.50 亿只、37.30 亿只、39.07 亿只(数据来源:中国禽业发展报告),分别占比为 19.10%、19.95%、20.96%。作为国内第二大黄羽鸡养殖企业,同期公司黄羽鸡销售量分别为 1.78 亿只、1.93 亿只、2.32 亿只,占全国商品代黄羽鸡销售量的 4.88%、5.17%、5.93%。

与此同时,我国肉鸡行业养殖环节的行业集中度总体呈逐步上升的趋势。首先,由于市场容量随肉鸡代次递延呈现逐级放大趋势,行业集中度则随肉鸡代次递延而下降,即祖代肉种鸡养殖集中度大于父母代肉种鸡,父母代肉种鸡养殖集中度大于商品代肉鸡。其次,由于各级政府对于规模化养殖、集约用地等政策及产业发展要求不断提高,肉鸡养殖环节集中度呈逐步提升趋势。

2、产业链延伸导致业务竞争领域扩大,促进一体化经营战略

经营业务集中于种鸡养殖、商品代肉鸡养殖或屠宰加工等单一业务环节的企业,容易受原材料价格、疫病、市场情况、消费者心理等因素的影响,业绩容易出现周期性或突发性的波动。一体化经营企业在扩大生产规模的同时,能够有效规避产业链内部的风险,降低企业业绩大幅波动的可能性,增强了企业经营的稳定性与安全性。随市场与行业的发展,国内实力较强的祖代肉种鸡、父母代肉种鸡、商品代肉鸡养殖企业逐渐向下游延伸至屠宰加工业务,大型肉鸡屠宰加工企业也开始向上游延伸,涉足肉鸡养殖业务。

随着我国居民对鸡肉需求的稳步增长,以及下游屠宰加工企业之间规模化程度的提高,同时为了增强行业企业抵御市场风险的能力,未来我国黄羽鸡养殖行业集约化、规模化以及产业链的纵向延伸趋势将愈加明显。

3、产业组织化程度不断提高

目前我国黄羽鸡产业的标准化程度还比较低,在推进标准化发展的过程中还面临着一些问题:比如鸡舍内设备设施的标准化水平普遍不高,尤其是对鸡舍内温度、湿度等内环境的调节能力较差,养殖环境有待改善,综合管理水平有待提升。近年来,随着食品安全问题越来越受到人们的关注,以及国家对规模化、标准化养殖的支持力度逐步加大,很多黄羽鸡养殖企业出于质量控制、疾病防控等因素考虑,逐步将传统的“公司+农户”养殖模式向“公司+合作社+农户”、“公司+基地+农户”等组织方式转变。

参考观研天下发布《2018-2024年中国肉鸡行业市场供需现状调研与投资发展趋势研究报告》

4、生产消费区域性特征明显,市场向华中方向等区域加速延伸

黄羽肉鸡的生产和消费分布区域性特征明显。广东和广西是我国黄羽肉鸡生产排名第一、第二的主产省份,也是主要的消费地区;其次,江苏、浙江、安徽也有较大的生产和消费市场;我国北方区域由于消费习惯等原因,黄羽鸡消费量相对较少,消费习惯有待进一步引导。

近年来,黄羽肉鸡市场向长江中上游等华中方向延伸的速度持续加快。湖北、湖南、四川等地黄羽肉鸡的生产能力和消费水平不断提高,黄羽肉鸡消费市场逐渐成熟。同时,两广以外的黄羽肉鸡生产企业持续推进自主品种的开发选育工作,另外,部分黄羽鸡养殖龙头企业开始在北方市场尝试进行市场拓展,如温氏股份及本公司已经在山东、河南等地设立子公司,并开发了适应北方市场养殖环境及消费习惯的黄羽鸡品种,积极引导部分北方省份消费者的消费习惯。

二、黄羽鸡行业利润水平变动趋势及原因

2012 年以来,由于饲料原料的价格波动以及疫情等原因,黄羽肉鸡养殖行业的利润水平呈现波动态势。

图表:2011 年-2017 年 10 月黄羽鸡商品代活鸡销售价(元/千克)

图表来源:公开资料整理

以中国畜牧业协会禽业分会监测企业为例,2012 年黄羽鸡平均销售价格为13.50 元/千克 ,与 2011 年相比下降了 0.44 元/千克,降幅为 3.11%。其中 2012 年 6 月出现年内 低价格为 12.52 元/千克,随后价格逐步回升,并于 9 月份达到盈亏平衡水平。2012 年全年最高价格出现在 12 月份,为 14.76 元/千克。中国畜牧业协会禽业分会所监测的 33 家大型黄羽鸡企业 2012 年最高只鸡利润水平为 3.52 元, 低为亏损 0.86 元,平均只鸡盈利水平为 0.68 元,远低于 2011 年的2.06 元。

2013 年,中国畜牧业协会禽业分会所监测企业的黄羽鸡平均销售价格为12.48 元/千克,较 2012 年下降 7.40% 。其中 2013 年第一季度与后三季度价格差异显著:第一季度平均价格为 14.55 元/千克,同比上涨 11.04%,第二到第四季度平均价格为 11.79 元/千克,同比下跌 13.32%。分月度看,受人感染 H7N9 流感影响,4 月份黄羽鸡毛鸡价格大幅下降,环比降幅为 38.02%,同比降幅为34.07%;5 月份黄羽鸡毛鸡价格环比继续下降并触底,达 8.52 元/千克,为有监测以来的 低价格;6 月份价格逐渐回升,但始终低于 2012 年同期水平。同时,黄羽鸡养殖效益极差:一方面受人感染 H7N9 流感影响,黄羽鸡价格全线受挫;另一方面,饲料价格尤其是豆粕价格在 2013 年继续上涨,进一步增加了养殖企业的养殖成本。中国畜牧业协会禽业分会所监测的 34 家企业 2013 年只鸡亏损1.66 元,最高亏损 4.26 元。2014 年,中国畜牧业协会禽业分会所监测企业的黄羽鸡销售价格为 14.59 元/千克,较 2013 年上涨 19.37% 。其中第一季度与后三季度价格差异显著:第一季度平均价格为 10.92 元/千克,同比大幅下跌 23.45%;第二至四季度平均价格为 15.82 元/千克,同比大幅上涨,涨幅达到 37.02%。分月度看,2014 年一季度市场行情较差,3 月中下旬起价格开始回升,4 月进入盈利期,且价格出现报复性上涨,并维持在历史高位运行。全年最高价格为 9 月的 17.11 元/千克。中国畜牧业协会禽业分会所调查的 33 家大型黄羽鸡企业数据显示,只鸡利润为 2.92 元,高只鸡盈利为 6.02 元。

2015年,中国畜牧业协会禽业分会所监测企业的黄羽鸡销售价格为 14.14 元/千克,较 2014 年小幅下跌了 3.08%。全年价格波动范围虽然不大,最高为 9 月的 14.68 元/千克, 低为 12 月的 12.93 元/千克,但整体仍以缓慢下降为主。

2016年,中国畜牧业协会禽业分会所监测企业的快速型商品代黄羽肉鸡毛鸡销售价格为 9.72 元/千克,比 2015 年的 10.42 元/千克,同比下降了 6.66%,平均盈利 0.23 元/只;中速型商品代黄羽肉鸡毛鸡销售价格为 12.11 元/千克,比 2015 年的 13.10 元/千克,同比下降了 7.58%,平均盈利 0.50 元/只;慢速型商品代黄羽肉鸡毛鸡销售价格为 17.15 元/千克,与 2015 年的 18.91 元/千克相比,下降了9.30%,平均盈利 1.06 元/只。根据中国畜牧业协会禽业分会所监测企业样本,22 家的毛鸡单只实现盈利,占比 59.46%。

2016 年 12 月开始,受全国多地禽流感发病影响,商品鸡市场价格明显下降,同时国内多地采取关闭活禽交易市场等做法,导致商品鸡价格下降、活禽滞销压栏等现象。禽流感疫情影响持续到 2017 年 4 月开始逐步消除,但截至 2017 年 6 月末尚未完全走出行情低谷。2017 年 7 月市场行情反弹,商品鸡价格大幅回升,截至 2017 年 9 月末价格稳定在较高水平。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。